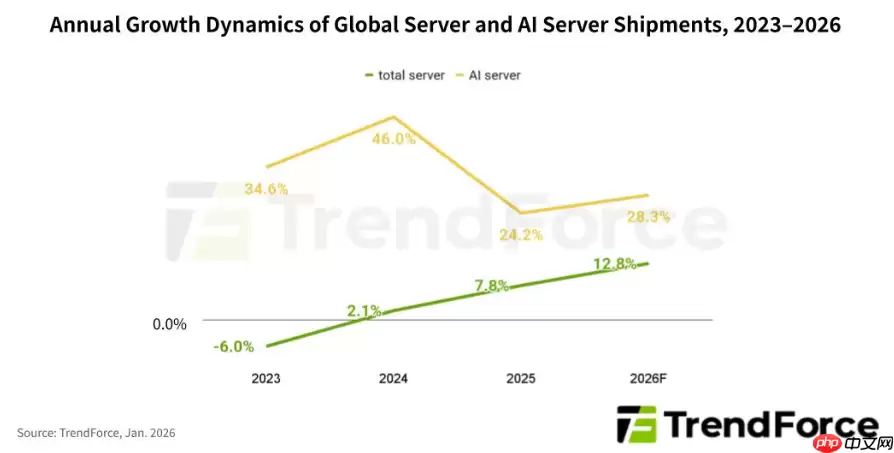

最近TrendForce发布了一份颇具洞察力的市场分析报告。简单来说,北美头部云服务商在AI基础设施上的投入丝毫未减,这直接推动全球AI服务器出货量在2026年有望实现超过28%的同比增长。更值得关注的是,AI推理服务的爆发式增长正在以前所未有的力度拉动通用服务器需求——换言之,整个服务器集群都需要同步更新与扩容。

在此背景下,TrendForce预计,包含AI服务器在内的全球服务器总出货量将从2025年开始进入加速增长阶段,到2026年同比增长预计达到12.8%。

回顾2024至2025年,服务器采购的重心主要集中在大语言模型训练支撑,采购的多为搭载GPU和高带宽内存的AI服务器,追求高并发计算能力。但自2025年下半年起,风向悄然转变。随着AI智能体、基于LLaMA架构的各类应用以及Copilot功能升级等场景加速落地,云服务商的商业化重心逐渐向推理侧转移。如今,AI推理负载已不再局限于专用AI服务器机架,而是广泛分布于负责前后端计算、数据缓存和存储的通用服务器中。

据TrendForce统计,北美五大云服务商——谷歌、AWS、Meta、微软和甲骨文——2026年的资本支出总额预计同比增长高达40%。除大规模新建AI基础设施外,部分资金还将用于替换2019至2021年间云计算投资高峰期部署的通用服务器。其中,谷歌和微软很可能率先扩大通用服务器采购规模,毕竟Copilot与Gemini系列服务带来的日常推理请求量极为庞大。

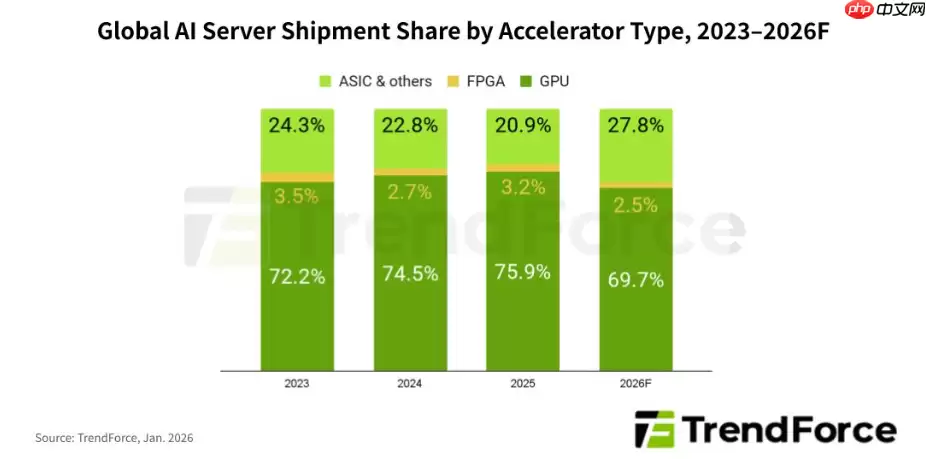

那么,2026年AI服务器出货量的增长动力主要来自哪些方面?三个方向值得盯紧:一是北美头部云服务商持续加码投入;二是各国政府主导的自主可控云平台建设项目;三是大型CSP自研ASIC芯片及边缘侧AI推理方案的规模化部署。GPU依然是绝对主力,预计占据全年出货量的69.7%。NVIDIA GB300平台将成为主要增长引擎,而基于VR200架构的系统有望从下半年开始逐步放量。

此外,采用定制化ASIC芯片的AI服务器市场份额预计在2026年攀升至27.8%,创下2023年以来的新高。这主要得益于谷歌、Meta等北美科技巨头在自研AI芯片领域的持续发力。一个值得注意的趋势是:ASIC方案的出货增速甚至可能超过GPU方案。

尤其值得关注的是,谷歌在ASIC技术路线上的投入力度远超多数同行。它专为谷歌云平台打造的TPU芯片,现已面向Anthropic等外部客户开放供应——商业化步伐明显加快,其在定制化AI芯片这一细分市场的领先地位也基本确立。