市场研究机构CounterPoint Research的最新数据显示,全球零售Wi-Fi CPE市场正在经历一轮明显的调整。2026年第一季度,全球零售Wi-Fi CPE出货量同比下降了6%,相比2024年的峰值,累计下滑幅度已经接近34%。这个数字不算小,背后折射出的,是整个家庭网络设备消费逻辑的转变。

先简单解释一下Wi-Fi CPE是什么——它就是我们家里常见的无线路由器、Mesh组网节点这类设备,属于宽带接入后本地网络的核心硬件。过去几年,这类产品在零售市场一直很活跃,但从现在开始,情况正在发生变化。

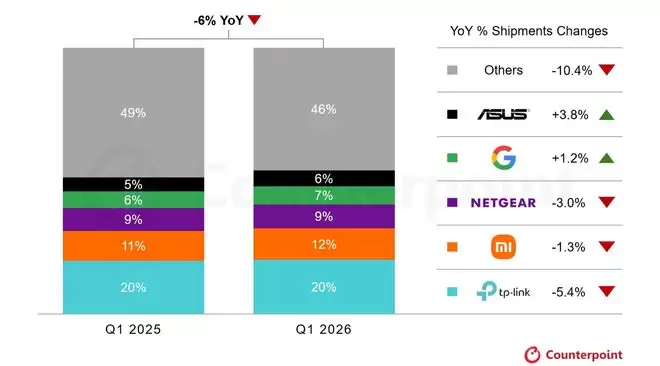

从品牌份额来看,各大厂商的处境也各不相同。TP-Link依然占据全球零售Wi-Fi CPE出货量第一的位置,份额达到20%,但同比下滑了5.4%。小米以12%的份额紧随其后,虽然份额比去年同期增加了1个百分点,但出货量本身同比下降了1.3%——这也说明市场整体在收索,增长只是相对的。网件(Netgear)份额为9%,同比下降3.0%。谷歌和华硕则各有12%的份额,前者同比增长1.2%,后者同比增长3.8%,算是少数逆势上扬的品牌。

为什么会出现这样的局面?CounterPoint Research在报告中指出,关键因素在于运营商。越来越多的互联网服务提供商开始将更先进的硬件直接与宽带套餐捆绑销售,有些甚至提供Mesh Wi-Fi系统,并且同步导入最新的Wi-Fi技术。这样一来,运营商方案与零售方案之间的技术差距就被大幅缩小了。对于普通消费者而言,如果宽带套餐已经附带了一台性能不错的无线路由器,就没必要再额外花几百块钱去零售市场单独购买。

换句话说,零售市场的萎缩,恰恰是运营商服务升级的副产品。这对消费者来说是好事,但对依靠零售渠道的硬件厂商来说,意味着需要重新思考产品的定位和差异化策略。