美国PC市场遭遇逆风:Q1出货量同比骤降7%,成本与库存双重承压

2026年第一季度,美国PC市场表现令人关注,数据显示出货量显著下滑。根据Omdia最新发布的报告,该季度美国PC出货量(不含平板电脑)降至1580万台,同比跌幅达到7.0%。这是自2024年第三季度以来,单季度出现的最大年度降幅。这一数字背后,并非仅仅是简单的需求疲软——组件供应受限、存储和内存价格大幅上涨,正从成本端猛烈挤压市场。与此同时,此前Windows 11换机潮已提前透支了部分商业需求,导致后续增长动力不足。

更棘手的是,2025年一季度在关税预期的影响下,渠道经历了一轮力度不小的提前备货,这直接抬高了对比基数。进入今年一季度,渠道补库动作明显放缓,仅对内存涨价进行了一些温和的储备性采购。换句话说,前期的“抢跑”与当前的“减速”,共同放大了一季度的下滑幅度。

零部件供应瓶颈:低价PC正逐步消失

将目光转向供应链深处,会发现一个更核心的矛盾:DRAM与NAND两大关键存储元件的产能,正大规模向AI服务器领域倾斜。这带来的直接后果是,PC领域所能分配的资源更加紧张,成本自然水涨船高。Omdia在报告中明确指出,组件成本的上涨,正在严重侵蚀入门级设备的利润空间。

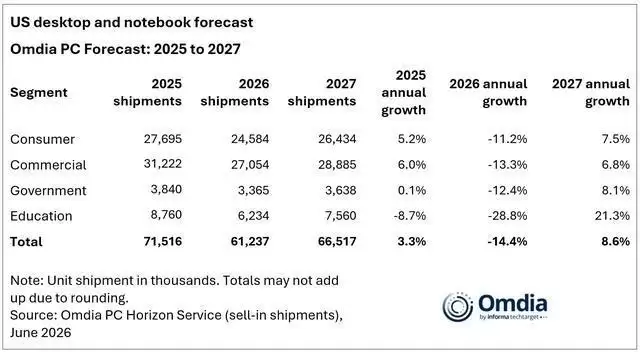

数据也十分直观——价格低于500美元的PC产品,本季度出货量同比暴跌18.7%。在所有细分市场中,低价段无疑成为本轮冲击波最集中的“重灾区”。随着供应紧张局势持续蔓延,Omdia给出的全年展望同样不容乐观:预计2026全年美国PC出货量还将进一步下跌14.4%。

消费市场持续萎缩,商业市场支撑力几何?

Omdia高级分析师Scott Bra verman指出,组件供应压力已在消费市场集中爆发。消费级市场出货量同比下降幅度达到9.5%,明显低于整体市场平均水平。面对居高不下的PC价格和并不宽松的经济环境,消费者最直接的做法就是:暂时推迟购买计划。

相比之下,商业市场的表现则相对稳健。出货量同比下降5.0%,这主要得益于两方面因素:一是Windows 11的换机需求仍在收尾阶段;二是企业用户预期后续价格还将上涨,因此在涨价窗口前提前进行了一轮备货。Omdia在五月的预测中判断,2026年上半年将是全年商业PC需求相对强劲的时期。然而,组件成本的上升几乎没有缓解迹象,入门级产品的高价位可能将一直持续到2027年,这使得消费市场的复苏前景显得十分渺茫。

教育市场和政府采购同样面临预算约束。Bra verman指出,教育市场出货量同比下降6.2%,相比此前连续三个季度的两位数跌幅,确实有所改善。但这并不意味着市场已企稳——一方面价格持续上涨,另一方面教育采购的主力本就是入门级设备,对价格波动的敏感度极高。这种暂时的“企稳”恐怕难以长期维持。政府采购在预算本就捉襟见肘的情况下,进一步承压。这两个细分市场在整个2026年都将经历一段艰难时期,有实质意义的恢复,至少要到2027年才有可能看到。

AI PC拉升均价,但并非唯一驱动因素

供给与需求两股力量交织之下,PC的平均售价(ASP)被切实推高。Omdia研究经理Kieren Jessop提供了一组关键数据:2026年一季度,PC平均售价同比上涨约4%,涨幅看似相对温和。但预计二季度环比涨幅将迅速扩大至12%,下半年也将维持在超过12%的高位。

除了供应端的涨价压力,需求结构本身也在向有利于涨价的方向变化。到一季度,支持AI功能的PC已占到全部出货量的44%。大型企业在选择PC时,越来越倾向于配置更高、价格也更贵的AI PC。这一趋势直接拉高了平均成交价格。

具体到细分市场:商业PC的全年平均售价预计上涨11%,消费和政府市场预计上涨10%。而教育市场由于价格弹性极高,PC更新周期一再推迟,面对快速涨价,教育市场的平均售价可能基本维持不变。

厂商格局分化:戴尔、联想逆势增长,惠普及中小品牌承压

各大厂商一季度的表现差异显著,这背后反映了它们对细分市场的布局与价格策略的不同。

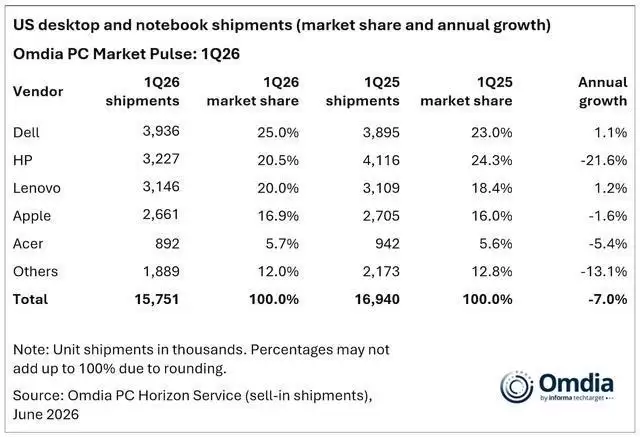

惠普出货量同比下滑21.6%,在主要厂商中跌幅最大,也因此失去了美国市场出货量第一的位置。

而戴尔在整体市场下滑中则走出了一条相反的曲线,实现了1.1%的微幅增长,以25.0%的市场份额跃居美国PC市场首位。联想同样增长了1.2%,份额提升至20.0%。值得注意的是,这两家公司在消费市场的份额均同比提升了4个百分点,正在快速缩小与苹果和惠普在该细分市场的差距。

苹果方面,Mac出货量同比下降1.6%,跌幅远好于整体PC市场,市场份额稳定在16.9%。MacBook在商业市场的渗透率持续提高,已占据15.3%的商业市场份额。

相比之下,中小品牌厂商的处境则更为艰难。它们的整体出货量同比下降13.1%,原因十分直接:在关键组件的采购方面,这些厂商面对供应商时的议价能力明显不如行业巨头,资源获取也更加被动。