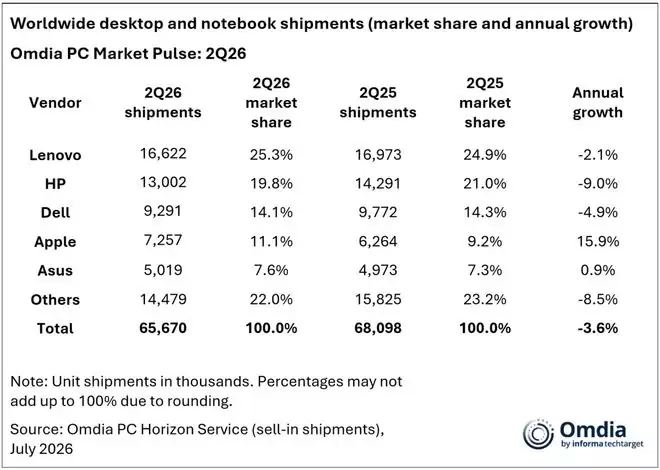

2026年第二季度,全球PC市场交出了一份令人稍感意外的成绩单。根据Omdia今日发布的最新报告,全球台式机、笔记本与工作站的总出货量达到6570万台,但与去年同期相比,整体下滑了3.6%。

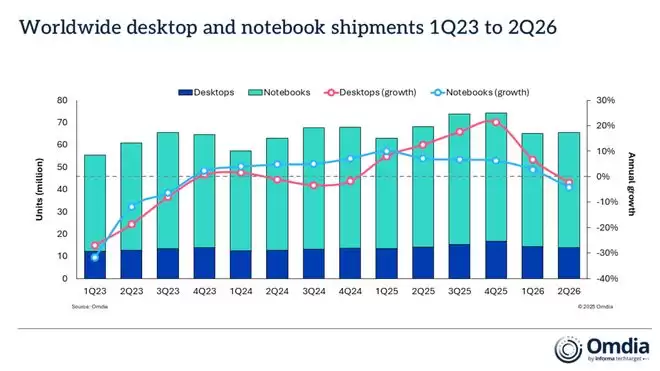

分品类来看,台式机(含工作站)出货量为1390万台,同比下降1.3%;而作为市场主力的笔记本电脑(含移动工作站)出货量为5170万台,降幅更为显著,达到4.2%。

这一趋势背后的逻辑链条十分清晰。Omdia首席分析师Ben Yeh指出关键因素:今年第一季度内存与存储价格急剧攀升,直接传导至第二季度的产品定价。这种价格上涨预期反而刺激了消费者和企业IT决策者提前下单,以规避未来更高的成本。这类似于暴风雨前的抢购潮,短期内确实稳住了销量,但代价是透支了未来需求——下滑风险始终悬而未决。

苹果在MacBook上的调价动作无疑是市场关注的焦点之一。但值得注意的是,其他PC厂商动作更早,它们从2025年第四季度末便开始逐步上调价格,并且每个季度都在微调。横向对比同级别产品线,当前价格比去年同期贵了大约20%到40%,这可不是一个小数目。

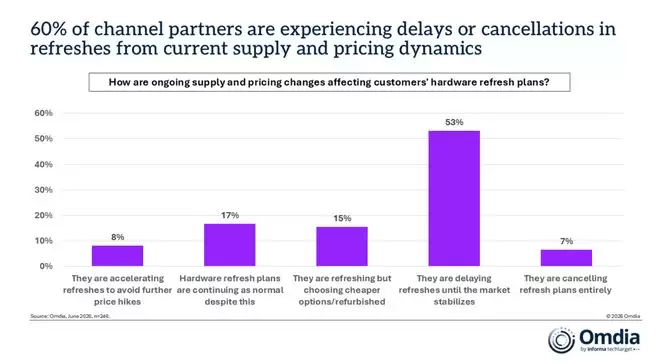

市场对高价的反应十分诚实。Omdia六月份的调查显示,超过一半的B2B渠道合作伙伴反馈,客户正在推迟硬件更新计划,等待市场稳定后再做决定。更有6%的渠道商透露,部分客户甚至直接取消了采购计划。

好消息是,内存与存储成本的上涨速度预计将在2026年下半年显著放缓。但坏消息是,PC销售价格仍会受到第二季度上游组件通胀的滞后影响。Omdia研究认为,内存和存储价格今年内看不到下跌迹象。此外,涨价的不仅仅是存储,多层陶瓷电容(MLCC)与印刷电路板(PCB)等其他元件的成本也在攀升。综合这些因素,不难判断PC厂商在下半年大概率会继续将成本压力转嫁给消费者,这将进一步抑制市场需求。

2026年Q2 PC厂商排名与市场格局

下面来看各家厂商的具体表现,数据中隐藏着不少看点:

联想

继续稳居行业第一,出货量达1660万台。虽然出货量微降2%,但25%的市场份额依然十分稳固。惠普

以1300万台的出货量排名第二,但同比9%的降幅令其面临不小压力。戴尔

位列第三,在整体供应紧张的环境下展现出较强韧性,出货930万台,拿下了14%的市场份额。苹果

则是前五名中增长势头最强劲的品牌。受益于MacBook Neo的发布以及健康的基础需求,出货量大增15.9%,达到730万台。市场份额也水涨船高,相比2025年第二季度提升了2个百分点。华硕

以500万台的出货量守住了前五的门槛,整体表现与去年基本持平。