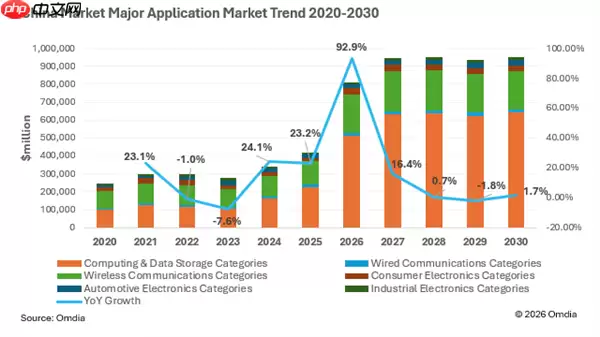

一份来自Omdia的最新报告,直接把2026年的增长预期拔高到了一个让人瞠目的数字。原本预测还相对保守,现在直接上调至8120.8亿美元,同比增长率飙到92.9%。这一波调整幅度接近50%,算下来多了2656亿美元。背后的推手不用猜也知道——AI基础设施在全国范围内的加速建设,成了最直接的火力输出。

展开来看,计算与存储类芯片无疑是这波增长中最凶猛的板块,2026年增速直接干到126%,在整个半导体应用中的占比拉到了62.9%。而全球半导体市场,预期在2026年突破1.6万亿美元,计算与存储同样占据六成以上份额。这说明什么?国内外产业演进路径高度趋同,行业已经全面进入AI主导的发展阶段。

至于以智能手机为核心的无线通信板块,虽然也实现了68.8%的增长,但日子并不好过。存储芯片价格一路走高,整机制造成本被推高,终端厂商被迫提价保利润,结果就是出货量持续承压。这个板块在半导体整体应用中的占比,已经从2025年的30.43%掉到了26.63%,机构预计2027年还会继续收索。

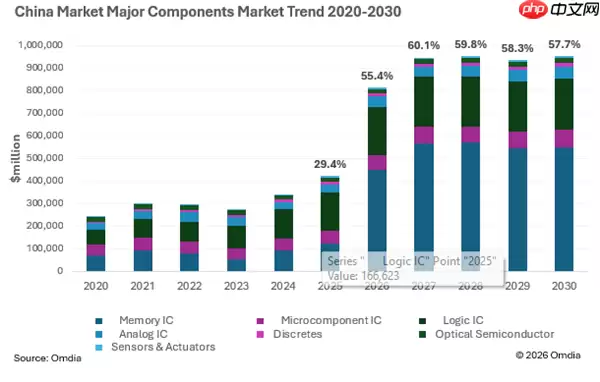

存储芯片,现在已经是国内半导体产业的核心支柱。2026年市场规模预计达到4496亿美元,同比激增262.9%,市场份额从上一年的29.4%跃升至55.4%,未来大概率会长期稳定在50%以上。全球来看,存储芯片市场规模达到8864亿美元,占全球半导体总规模的54.8%。AI在云端、边缘及终端侧的推理应用快速扩展,对存储容量和性能规格的要求不断拔高,短期内供需失衡的局面很难缓解。

其他关键品类也在同步受益。逻辑芯片增长27.9%,模拟IC增长25.4%,高端算力芯片和服务器电源管理芯片需求旺盛,微控制器则靠着端侧AI部署实现了15%的增长。

更需要关注的是,Omdia把2026年定义为AI推理能力规模化落地的关键之年。本土算力企业正在依托丰富的国内应用场景,加快构建软硬协同的一体化解决方案。国产大模型与本地化平台的深度耦合,为提升芯片自主供给能力打开了新的空间。AI基础设施建设带来的海量订单,正在持续释放国内成熟制程产能和功率器件产线负荷,上游供应链整体利用率稳步提升。可以说,中国半导体产业正迎来一个可持续发展的长期战略机遇期。