2026年6月,中国乘用车市场交出了一份结构性分化更加显著的答卷:国内需求持续承压,而出口领域却呈现出井喷式增长。受油价持续高位运行影响,传统燃油车销量明显下滑;相比之下,新能源汽车市场表现稳健,市场份额进一步提升。这些变化背后,折射出行业发展的多重信号。

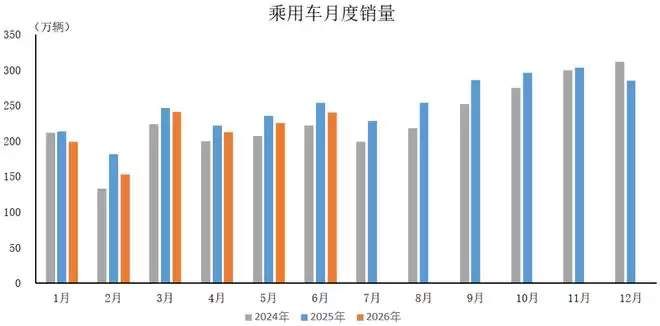

从整体大盘来看,6月份乘用车产销分别完成237.3万辆和240.2万辆,环比分别增长5.9%和6.6%,显示出月度回暖迹象。然而同比数据则不容乐观:产量同比下降2.8%,销量更是下滑5.3%,反映出市场压力依然存在。

放眼上半年,1-6月乘用车累计产销分别达到1272.1万辆和1272万辆,同比分别下降5.9%和6%,降幅值得行业深度关注。

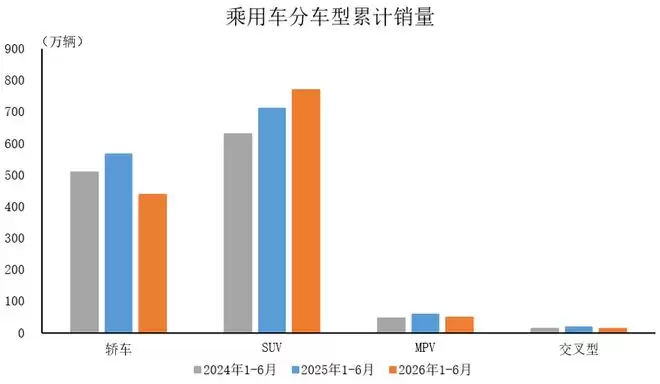

分车型看,6月份市场呈现出明显的结构性分化。环比方面,除交叉型乘用车产销小幅下滑外,轿车、SUV、MPV三大品类均实现环比增长。但同比口径下分化加剧:SUV产销同比增长超10%,表现一枝独秀;而基本型乘用车(轿车)产销则出现两位数下滑。另外两类车型虽产量有所增长,但销量却在下降,“增产不增收”的结构性矛盾持续存在。

上半年累计数据显示,SUV成为唯一实现产销小幅增长的品类,而轿车、MPV和交叉型乘用车均出现两位数的下滑,市场集中度持续提升。

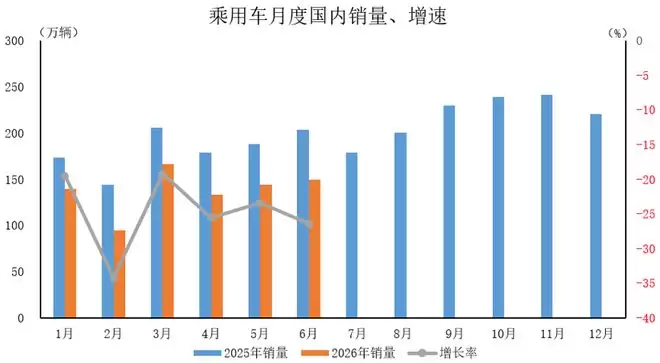

再看国内市场销量这一核心指标:6月份乘用车国内销量为149.7万辆,环比微增3.7%,但同比降幅高达26.4%,真实反映了消费信心与购买力的不足。上半年累计国内销量828.8万辆,同比下降24.3%,内需市场的压力显而易见。

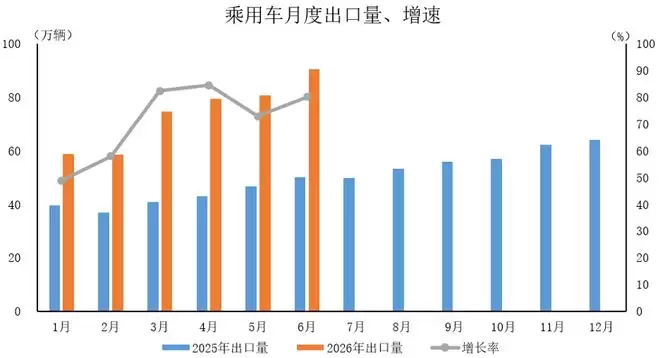

与内需疲软形成鲜明对比的是,出口市场表现极为抢眼。6月份乘用车出口量达90.5万辆,环比增长11.7%,同比暴涨80.2%;上半年累计出口443.2万辆,同比大增71.7%。这一增速堪称井喷式爆发,国产汽车在全球市场的竞争力正在加速兑现。