Strategy 在 7 月 7 日公开了一份数据:6 月 29 日到 7 月 5 日期间,他们卖掉了 3588 枚比特币,大概价值 2.16 亿美元。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

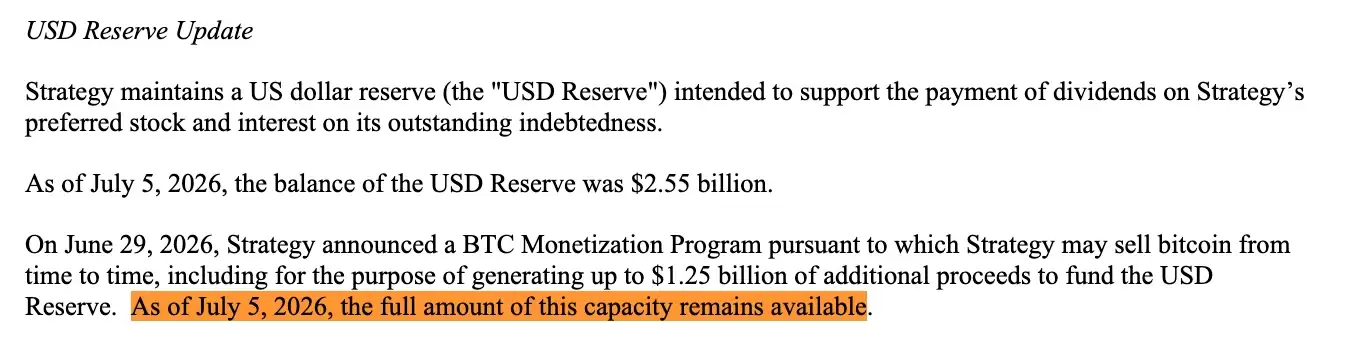

这笔钱用来给 STRC 优先股发分红,顺便补充之前为了发分红花掉的美元储备(USD Reserve)。有趣的是,Strategy 说自己那个 12.5 亿美元的“储备建设额度”(reserve-building capacity)仍然完好无损,没被这笔出售消耗掉。

- Odaily注:上周公布的所谓“自救计划”里,Strategy 就说过授权卖 BTC,最多建立 12.5 亿美元的美元储备。

换句话说,这次为了补储备而卖掉的 2.16 亿美元 BTC,并没有算进之前披露的那个额度里。

严格从技术定义上看,这两件事确实有差别:一个是“补充储备”(replenishing),另一个是“建立储备”(building)。但说白了,两种操作最终都是把 BTC 换成现金,流进同一个储备池子,用来干同一件事——只不过会计科目不同罢了。

换个角度理解,Strategy 之前公开的“货币化计划”(BTC Monetization Program,就是卖币换钱)从来没有规定它最多只能卖 12.5 亿美元比特币。这个上限只针对其中一个资金池——通过卖币来“建立”美元储备的部分。

该计划还允许 Strategy 因为别的原因卖 BTC,而我们现在看到的正是这种情况。

三个资金池

6 月 29 日,当时 MSTR 和 STRC 已经承受了好几周压力,Strategy 把上面说的 BTC “货币化计划”作为更大框架——“数字信贷资本框架”(Digital Credit Capital Framework)的一部分推了出来。

这个计划允许 Strategy 卖比特币,实际上提到了三个主要用途:

- 一是建立储备(Build the reserve)——最多卖掉 12.5 亿美元 BTC,用来建立美元储备;

- 二是支付优先股和债务成本(Cover the preferreds)——卖 BTC 的钱用于支付 Strategy 对优先股和债务的固定股息与利息。如果管理层觉得“卖 BTC 比发普通股更划算”,也可以用卖币来补充之前花掉的储备资金。

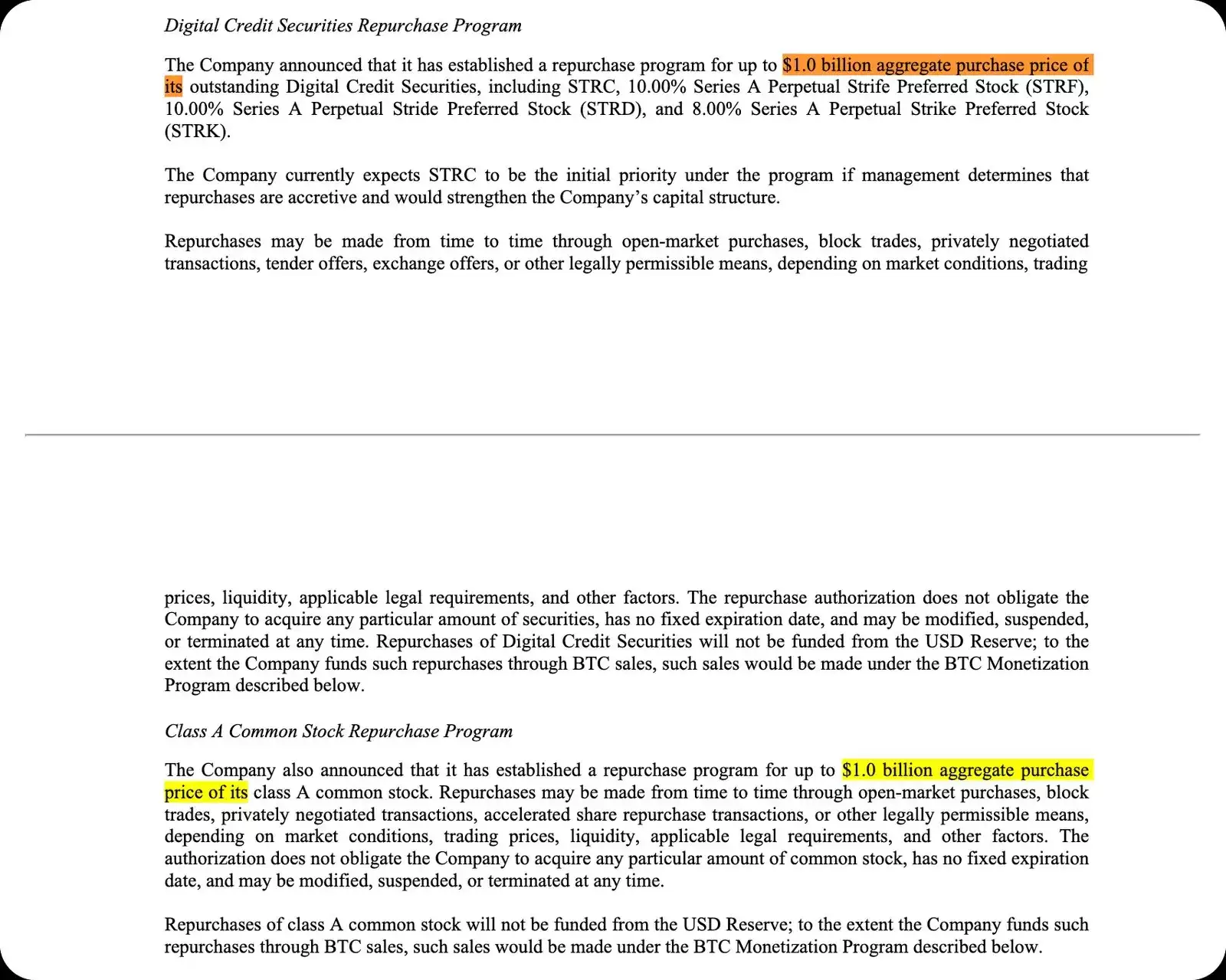

- 三是资助回购计划(Fund buybacks)——卖 BTC 的钱用来回购最多 10 亿美元的优先股以及最多 10 亿美元的 MSTR 普通股。另外,卖币所得还可能覆盖相关的税费、手续费和其他杂费。

当时,市场所有人的注意力都盯在第一个资金池的 12.5 亿美元上,但实际情况远远不止这些。

单看第三个资金池,就已经额外多了 20 亿美元的卖币额度。所以,只算那些有明确上限的部分,Strategy 目前设计中的 BTC 卖币规模就已经超过 30 亿美元。这还不包括用来支付股息、利息以及补充储备的那个资金池——那一部分至今没有公布任何明确上限。

建立(Building)与补充(Replenishing)

真正微妙的点就在这里。

美元储备(USD Reserve)的存在目的,就是用来支付优先股分红和债务利息。按照现在的政策框架,它不能拿去回购股票。

截至 6 月 28 日,Strategy 的美元储备规模是 25.5 亿美元,足够覆盖公司每年大约 17.6 亿美元的债务和优先股支付义务,大概相当于 17 个月的保障。Strategy 董事会定的底线是至少保持 12 个月的覆盖水平,除非董事会特批降低标准。

这也正是“建立储备”和“补充储备”之间的区别值得你搞清楚的地方。

- 在支付股息之前卖掉 BTC,把钱放进储备:这叫“建立”(building)。

- 先用储备支付股息,再卖 BTC 把储备补回来:这叫“补充”(replenishing)。

计划文件把这两者当成不同类别,但实质上它们做的是同一件事——把 BTC 换成现金,用来覆盖优先股分红和利息支出。

这些细节其实文件里早就写清楚了,但前几天那笔 2.16 亿美元的出售,让这种分类差异变得更加扎眼。Strategy 卖掉 BTC 拿了钱去发分红、补储备,同时对外宣称自己的 12.5 亿美元储备建立额度仍然完整。

现在,市场需要学会看懂 Strategy 的“专用语言”:“建立”和“补充”本质上只是会计标签,但它们决定了 Strategy 卖 BTC 会不会占用那个被市场盯着的“公开额度”。

从囤币,到主动资本管理

在 6 月 29 日的公告里,Michael Saylor 说这个框架反映了 Strategy 对“流动性、纪律和主动资本管理”的需求。

CEO Phong Le 说得更直白:“Strategy 正在从单向资本发行模式,转向主动资本管理模式。”

就像 Castle Island 的 Matt Walsh 和 Jeff Dorman 上周在播客里解释的,Strategy 实际上已经慢慢变成了一家主动管理型对冲基金(actively managed hedge fund)。

过去的 Strategy 故事很简单:卖 MSTR 股票 → 买比特币 → 给投资者提供杠杆化的 BTC 敞口。但现在的逻辑已经变了。

如今,Strategy 正在买卖自己资本结构里的不同组成部分,用来管理普通股(MSTR)、优先股(preferred shares)、美元储备(reserve)、比特币资产(BTC)这几者之间的压力关系。

这种动态也带来了新的利益冲突,Walsh 和 Dorman 指出了几个例子:

- 卖普通股可以支持优先股分红,但会压低 MSTR 相对于其 BTC 持仓的溢价;

- 卖比特币可以延长现金流持续时间,但会进一步削弱“永不出售”的核心叙事;

- 维持优先股体系能稳住市场信心,但会消耗现金储备;

- 削减优先股分红可以保护流动性,但可能导致优先股价格崩跌。

所谓的“储备漏洞”,正是这种转变的一个体现。现在比特币已经不光是 Strategy 用来持续囤积的资产了,它正在变成一种资产负债表工具(balance-sheet lever),用来维持优先股体系的运转。

我们最终会看到什么

如今,投资者必须评估 Saylor 有没有能力操作好这台“机器”——每次调整资本结构里的某个杠杆,都会帮到一部分人,同时又可能威胁到另一部分人。

这正是 7 月 6 日文件披露后最需要关注的地方。Strategy 并不是没有选择,它可能拥有比市场表面看到的更多操作空间。

请不要再误以为 12.5 亿美元额度就是 Strategy 卖比特币的总上限。

现在,Strategy 已经变成一家需要市场重新理解的机构。每一个专用措辞都变得更关键:

- 建立(build);

- 补充(replenish);

- 发行(issue);

- 回购(repurchase);

- 防御(defend);

就像美联储观察者会仔细分析每句政策声明里的每个标点一样,市场也必须拆解 Strategy 用的每个术语,判断它们对未来 BTC 出售意味着什么。

通过推出这个计划,Strategy 给自己争取到了更大的灵活性,但底层矛盾依然存在。这已经不再是一笔简单的“杠杆化比特币交易”了,现在它变成了一场关于主动资本管理能力的反赌。

Strategy 到底能不能持续做好“卖 BTC”、“补储备”、“发证券”、“回购股票”、“维护资本结构”,同时保证任何一个环节不会破坏其他部分?

我个人是不太愿意赌这件事的。