6月17日,一场聚焦电动两轮车行业未来的高峰论坛在广州举行。论坛上,奥维云网重磅发布了最新行业白皮书,全面揭示了当前市场的核心动态与发展趋势。

一系列关键数据勾勒出清晰的行业轮廓:中国电动两轮车社会总保有量已历史性突破4.5亿辆大关。这标志着,驱动行业增长的核心动力,已从过去的“新增市场”彻底转变为“存量替换”市场。

产销数据直观印证了这一结构性转变。回顾2025年,电动两轮车全国总产量超过6300万台,同比增幅达14.8%。然而,全年生产走势呈现明显的前高后低态势,第四季度产量已显现回落迹象。进入2026年,市场调整进一步深化,前四个月累计产量同比下滑13.5%。行业已明确步入深度盘整期,过往由政策红利驱动的爆发式增长阶段已成过去。

驱动本轮市场调整的核心因素是什么?新国标的全面实施与严格执行是决定性力量。新规对车辆定义、电池安全、整车性能提出了系统性的更高标准。全行业因此面临显著的合规成本上升压力,终端售价也随之普遍上调。众多依赖低价竞争的中小品牌及杂牌厂商难以承受,正加速淘汰出局。行业的竞争焦点,已从昔日的“政策驱动规模扩张”,转向了“核心技术较量”与“产品体验升级”。

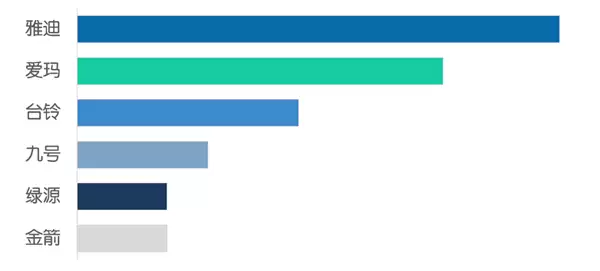

在此背景下,主流电动两轮车品牌格局正因智能化浪潮而重塑。根据白皮书数据,雅迪2025年营收突破370亿元,国内销量持续领跑;爱玛、台铃稳居前列。其中,九号公司的表现尤为瞩目——其营收规模突破212亿元,同比增速接近50%,国内销量已跃升至行业第四位。这清晰地表明:智能化创新能力,正成为头部品牌构建差异化优势、实现市场洗牌的关键胜负手。

2025年主要两轮车品牌内销量排名

2025年主要两轮车品牌内销量排名

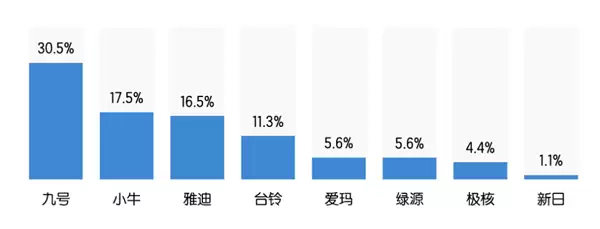

在线上销售渠道,九号的领先优势更为突出。2026年1至4月,其线上渠道销售额占整体销售额的比重已超过30%,展现了强大的新零售运营能力。

2026年1-4月线上电动两轮车品牌销额占比

2026年1-4月线上电动两轮车品牌销额占比

除传统线下门店网络外,新兴细分市场正成为重要的增长引擎。以即时配送(外卖)行业为例,全国超2300万骑手群体,直接催生了对于高性能专用车型及高效换电网络的庞大需求。与此同时,领先品牌正加速全球化布局,通过建设海外本地化销售体系与供应链,积极开拓国际市场。

终端用户的购车需求也在持续升级。消费者选车时,不再单纯关注最高时速和续航里程等传统参数。车辆智能化水平,如智能互联、OTA远程升级、安全防护等功能,已成为影响购买决策的重要因素。与之对应,终端门店的运营模式也在进化,从单一的车辆销售,转向构建“骑行生活”体验场景,并配套提供电池服务、软件订阅等全生命周期服务,以增强用户粘性。