英伟达汽车业务的增长极限究竟在哪里?答案并非取决于一辆车能搭载多少颗芯片,而在于全球每年行驶的十万亿英里级道路里程,最终将有多少被其技术栈所覆盖。

2024年8月,吴新宙从小鹏汽车离职,加入英伟达担任汽车业务全球负责人,直接向黄仁勋汇报。时隔两年多后,在英伟达北京办公室,我们再次见到了吴新宙。这是他加入英伟达后,第二次公开接受媒体采访。

上一次公开亮相还是在2024年北京车展。当时,英伟达的DRIVE Thor正处在装车量产的前夜,行业内除了特斯拉,大多数公司基于大模型的端到端辅助驾驶尚未成熟。然而,两年后的中国辅助驾驶市场已发生翻天覆地的变化——随着城区辅助驾驶的逐步普及,Thor的装车量以及车企投入的数据中心算力持续攀升。

2024年同样是英伟达的关键转折之年。随着人工智能的迅猛发展,英伟达的市值在年初仅为1万亿美元,到年底已突破3万亿美元,如今更是超过了5万亿美元。

在汽车业务方面,吴新宙带队一年多后,英伟达自研的DRIVE AV技术栈已成功向奔驰交付。目前,英伟达拥有近4000人的团队,同时推进L2+、L3和L4级别的自动驾驶技术。

在吴新宙看来,L4自动驾驶如今已不存在重大技术瓶颈。大语言模型和推理能力的突破,解决了过往许多难以逾越的技术门槛。当前来看,L4更需要的是一套软硬件高度协同、具备极致安全性的庞大系统工程。

根据英伟达的时间表,公司计划在2027年与Uber合作推出L4试点;到2028年洛杉矶奥运会期间,开始对外提供L4无人驾驶服务,并计划同年将服务范围扩展至20到30个城市。

在L2+领域,英伟达今年将与奔驰在全美推出类FSD的点到点城区辅助驾驶功能,并进一步拓展至欧洲等地区。继全新CLA车型之后,奔驰在中国区以外的车型将大规模采用英伟达的方案。

关于L3,吴新宙认为L3和L4在技术能力要求上并无本质差异,但支持城区的L3与支持高速的L3差别巨大。由于L4大规模运营的难度极高,他判断在未来相当长一段时间内,L3和L4将会共存。

Reasoning VLA:英伟达智驾从硬件迈向全栈

今年年初,黄仁勋在CES上公布了英伟达与奔驰的合作进展。英伟达的DRIVE AV系统已向奔驰交付L2+版本,该版本基于DRIVE Orin平台,采用以视觉为主的感知方案,未配备激光雷达。今年,团队计划在这套硬件上推出类似于FSD的城区点到点功能。

DRIVE AV同时运行着基于端到端模型和传统规则算法的两套技术栈。前者用于探索更高的技术上限,后者则保障系统的安全性。团队认为,更重要的使命是向L3、L4迁移,而这样的架构也有利于向更高级别的自动驾驶扩展。

DRIVE AV的模型正在快速迭代。在过去一年多里,模型已经迭代了3500多个版本,最新的进展是每天有10个新版本生成,团队使用的算力规模相当于6万张显卡。

除了奔驰,捷豹路虎和Lucid也已确认将搭载DRIVE AV,还有几家车企正在洽谈中。

在宣布与奔驰合作时,黄仁勋还发布了辅助驾驶开放模型Alpamayo。Alpamayo在GTC上推出了1.5版本,在COMPUTEX上推出了2.0版本。其名字取自秘鲁一座以陡峭冰雪地形而闻名的雪山,登顶难度极高。

Alpamayo的模型主干来自英伟达世界基座模型Cosmos的蒸馏,并使用了8万小时驾驶数据进行训练。Cosmos基于互联网海量数据训练,包含推理、预测等模块;8万小时驾驶数据相当于在前述模型基础上进行的微调。

Alpamayo的关键在于将辅助驾驶纳入英伟达世界模型的主线,其底座来自Cosmos,这说明了它继承了世界模型的能力。传统的端到端模型直接从传感器输入到轨迹输出,而Alpamayo则在中间加入了可解释的物理世界推理,它本质上是一个VLA模型——即视觉-语言-动作模型。量产的DRIVE AV与Alpamayo实际上是同源的。

在智能驾驶方案相对稀缺的欧美市场,英伟达是少数真正严肃的玩家。由于DRIVE AV算法团队大多位于硅谷,特斯拉FSD的迭代无形中给团队带来了压力,团队希望借助新的技术路线尽快追赶特斯拉FSD。

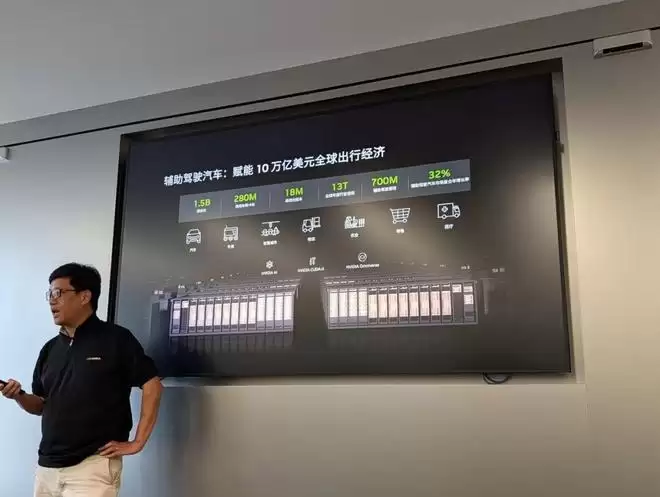

L4的雄心:将每年13万亿英里的里程转化为自动驾驶

随着2027财年第一季度财报的公布,英伟达在业务披露口径上做出了调整——从过去的游戏、汽车、专业视觉等终端市场,转变为“数据中心”与“边缘计算”两大逻辑。对于汽车业务而言,这可能是一个能更好反映其增长潜力的选择。

按照以往的计算方式,即使DRIVE Thor X单片售价达到1000美金,每年出货200万片,这部分收入也仅有20亿美金/年,在英伟达单季超过800亿美元的营收中显得微不足道。这种计算方式忽略了车企在搭建数据中心方面的巨额投入。

例如,特斯拉的Cortex 1和Cortex 2集群,合计约有20万张级别的H100,仅裸卡价值就达到50到80亿美元。在中国市场,车企和自动驾驶公司也在大规模兴建或租用算力集群,头部供应商每年的租赁费用已达10亿级别。

在英伟达内部,吴新宙的团队除了开发L2+,还在同步推进L3和L4方案,这反映了英伟达的诉求并非仅仅做一家方案供应商。

吴新宙有一个测算:全球每年车辆行驶的总里程约为13万亿英里,英伟达的最终目标是帮助车企将这一海量里程转化为自动驾驶里程。最终客户未必全部采用英伟达的全套方案,但正如黄仁勋所说,“或多或少会用一点我们的技术”。目前,奔驰、Lucid和Stellantis已正式宣布在L4 Robotaxi上的合作。

英伟达计划明年与Uber推出L4 Robotaxi试点,2028年洛杉矶奥运会期间推出服务,并在同年推广至20到30个城市。

如果说L2+业务主要售卖芯片和软件,那么在L4领域,英伟达可以提供更多套件:车端芯片、数据中心、世界模型、仿真系统、L4软件与生态。过去外界审视英伟达汽车业务时,目光往往聚焦于DRIVE Orin、Thor等车端芯片的出货量。但在吴新宙的叙事中,真正的上限已经不是一辆车能装几颗芯片,而是全球每年十万亿英里级行驶里程中,最终有多少会被AI所接管。

物理AI的未来:自动驾驶还是具身智能?

自动驾驶是物理AI的一个重要分支。吴新宙不可避免地会被问及另一个方向——具身智能和机器人。他坦言,如今确实有很多同行转投机器人领域,但他本人仍选择留在自动驾驶。原因非常直接:他曾在中国推动过上一轮自动驾驶的发展,如今在英伟达,他有机会将这些经验放大到全球市场。

在他看来,机器人和自动驾驶本质上都是物理AI的重要组成部分,都将在第四次工业革命中为生产力带来指数级的提升。机器人比汽车更为复杂,但随着大模型和推理能力的突破,许多过去难以跨越的技术门槛正在被逐一打开,这也是机器人领域在过去两年快速升温的原因。但就目前而言,汽车可能仍然是物理AI最清晰、最接近规模化兑现的场景,而机器人仍在寻找足够大的量产切入点。

汽车行业已拥有成熟的供应链、十亿级别的终端用户以及明确的付费方,从L2+到L4的演进路径也日渐清晰。全球每年十万亿英里级的道路里程,本身就是一个巨大的数据与商业闭环。这正是英伟达重新定义汽车业务的核心所在:它不再是一辆车上能卖几颗Thor芯片,而是将数据中心、车端计算、世界模型、仿真系统以及自动驾驶软件全面开放,希望成为车企打通物理AI的基础设施。

如果说过去十年数据中心是英伟达的主战场,那么接下来,汽车很可能成为英伟达将AI推向物理世界的第一条主干道。车端的Orin、Thor只是入口,背后的数据中心和软件栈,才是更宏大的商业版图。