市场研究机构Counterpoint Research最近发布的两份报告都传递出同一个明确信号:全球存储行业已经迈入了前所未有的“超级牛市”。当前的市场热度,不仅远超业内人士的普遍预期,甚至一举突破了2018年的历史高位。而且,这股上涨势头预计将持续到2026年上半年。

报告预测,到2026年第一季度,存储芯片的价格还将大幅攀升40%至50%。即便到了第二季度涨幅可能略有放缓,但仍有望维持约20%的同比增长。

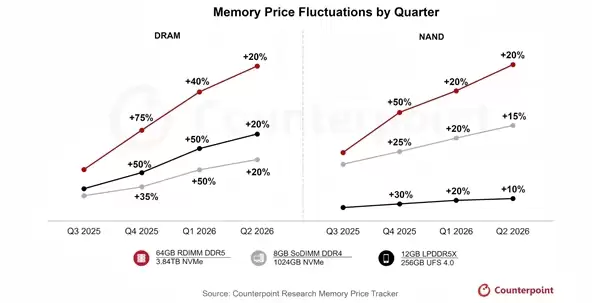

以服务器领域的核心部件——64GB RDIMM内存条为例,其价格走势堪称“阶梯式暴涨”。在2025年第三季度,其单价仅为255美元(约合每GB 0.50美元)。然而到了第四季度,价格便急速跃升至450美元(约合每GB 0.88美元),短短一个季度内涨幅就超过了76%。

报告进一步预测,到2026年3月,该产品的价格将突破700美元大关(约合每GB 1.37美元)。如果市场供不应求的局面未能缓解,其单价在今年内攀升至1000美元(约合每GB 1.95美元)也并非不可能——要知道,在2018年存储价格达到峰值时,同规格产品的单价仅为每GB 1.00美元。相比之下,当前的预期价格几乎翻了一番。

这股涨价潮也显著冲击了智能手机市场。对于搭载16GB~24GB LPDDR5X内存及512GB~1TB UFS 4.0闪存的旗舰机型而言,存储成本在整机物料清单中的占比已出现结构性上升,目前普遍达到了20%甚至更高。

在供应端,尽管Counterpoint预计2026年DRAM产量将实现24%的同比增长,且行业资本支出持续增加,但由于AI服务器对高端存储需求的激增、产能向高端产品倾斜等因素影响,存储市场的供需缺口短期内难以填补,要满足当前的市场需求仍需时日。

编辑点评:

存储市场步入“超级牛市”的背后,是AI与服务器需求的刚性激增与产能结构调整的双重推动。价格的连番暴涨不仅改写了历史纪录,更倒逼终端硬件成本结构重塑,旗舰机存储成本占比飙升至20%便是直接体现。

即便2026年DRAM产能将有所增长,但供需缺口短期内难以弥合,存储涨价潮或将继续影响产业链上下游,相关企业与消费者需做好应对准备。

文章出处:太平洋科技