先说个核心判断:高带宽内存(HBM)的价格,到2027年极有可能实现翻倍增长。这背后主要源于人工智能带来的强劲需求,叠加产能端长期存在的结构性瓶颈,共同推动价格持续攀升。

据供应链内部消息透露,下一代 HBM4 的单价已经喊到每Gb 4至5美元,甚至更高。而就在2026年下半年,这一数字仍维持在2美元左右。翻倍趋势几乎已成定局。

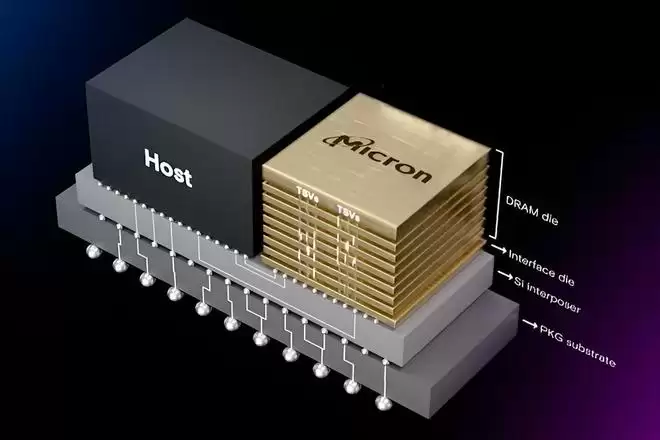

为何涨幅如此剧烈?关键在于制造工艺。HBM4 的生产周期长达4到6个月,初期良率更是低得惊人。更值得注意的是,生产一块 HBM 所消耗的晶圆产能,是普通 DDR5 的三倍。这意味着,在现有产能条件下,即便全力生产,也无法大幅提升供应量。内存厂商能提供的 HBM 数量,受到了严格限制。

供应紧张的局面,进一步被长期合同放大。三星、SK海力士、美光等存储巨头,直接与头部AI客户签下了三年到五年的长期供货协议,提前锁定了全球HBM产能。结果便是,随着越来越多DRAM产能转向HBM,加上长期合同占据大量份额,到2027年,全球大约一半的DRAM产能,中小客户将根本无法触及。

英伟达即将推出的Rubin架构,正在加速HBM4的导入进程。不过,存储厂商心里也有一本账——利润如何计算。

今年服务器DDR5价格持续上涨,部分厂商的DDR5利润率已超过80%。因此,内存制造商的态度十分明确:如果HBM不能带来更高的利润,凭什么让我把产线从DDR5转移过来?所以,他们必然要推动HBM维持高价位,以弥补转换产线的机会成本。

资本市场对这种长期供不应求的局面乐见其成。存储板块的股价,大概率还会保持坚挺。

SK海力士最近通过美国存托凭证正式登陆纳斯达克,这是公司历史上首次在美国上市。发行规模高达265亿美元,ADR交易价格甚至高于韩国首尔股票。市场对AI存储的前景,依然相当看好。

AI热潮已经让多家存储企业股价暴涨:美光累计涨幅超过700%,闪迪涨超3800%,SK海力士涨超630%,三星电子也上涨了360%以上。

虽然市场一度担忧科技巨头可能削减AI基础设施投资,但供应链消息显示,进入2027年后,AI硬件整体仍将处于供不应求的状态。

因此,预计存储厂商在2026年底的新一轮供货合同谈判中,将继续掌握绝对的定价主动权。而那些没有提前签下长期供货协议的消费电子厂商,可能会面临严重的缺货风险——这几乎已是板上钉钉的事实。