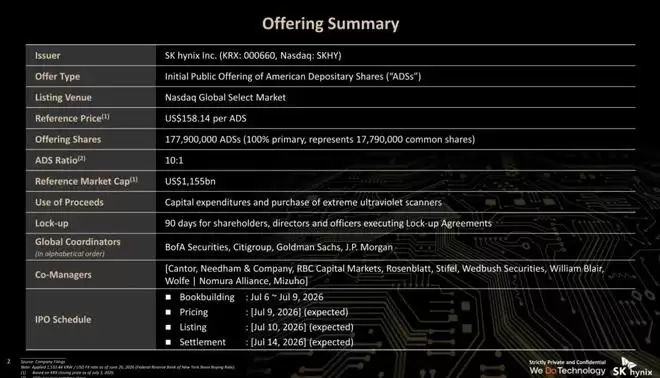

2026年7月10日,SK海力士(SK hynix)正式在纳斯达克挂牌上市。本次IPO发行1.779亿股美国存托凭证(ADS),每股定价149美元,总募资额高达265亿美元——这一数字直接超越了阿里巴巴当年在美国的IPO规模,成为有史以来外国公司在美国上市的最大一单。

Baillie Gifford Overseas Limited(代表自身及多家关联客户)、Coatue Management以及Situational Awareness Partners已分别表示有意按发行价认购总额最高达70亿美元的ADS。需注意,这属于“分别”而非“共同”承诺,但仅此一项已占总发行量的四分之一以上。

上市后,SK海力士市值突破万亿美元。其主要竞争对手美光(Micron)当前股价为991.64美元,市值约1.12万亿美元。市场普遍认为,这次IPO堪称一块关键的“试金石”——用于检验投资者对AI热潮持续性的信心。

值得注意的是,芯片股在经历一轮猛烈上涨后,近期涨势有所放缓,部分原因是市场担忧AI领域支出增速可能趋缓。SK海力士股价虽从两周前的高点回落了约25%,但即便如此,其当前股价仍比一年前高出600%。

此次IPO也是继上个月SpaceX创纪录上市之后,美国市场规模第二大的股票发行。对于SK海力士而言,上市不仅为其建设新工厂筹集了资金,还使这家芯片制造商能够直接对接全球最大的投资者群体。而对美国投资者来说,这无疑是一条更便捷的途径,可借此参与韩国存储器市场的繁荣。

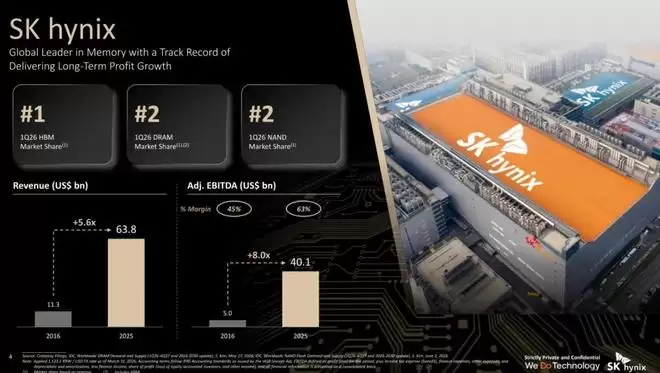

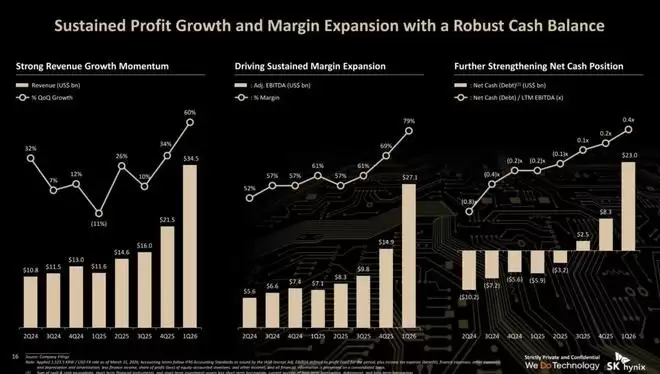

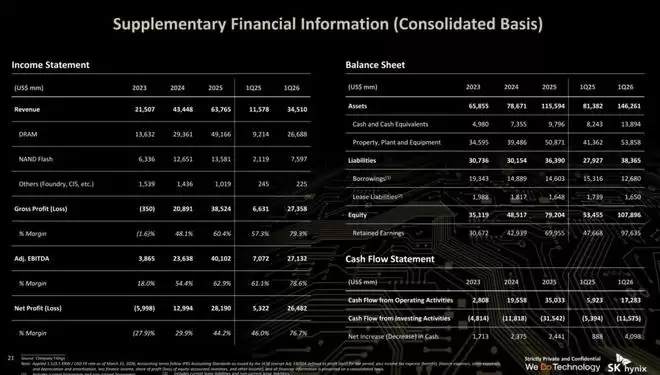

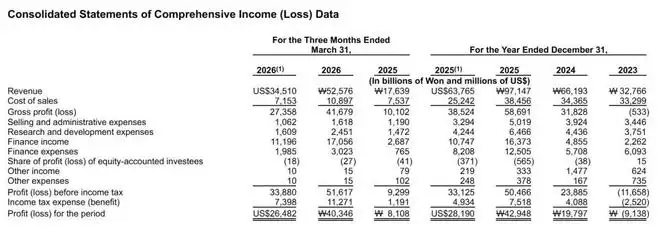

2026年第一季度营收345亿美元,净利润264.8亿美元

SK海力士的历史可追溯至1983年成立的韩国现代电子产业株式会社,其后历经多次重组与并购,逐步在全球存储芯片市场站稳脚跟。1986年,公司通过代加工模式从美国德州仪器等企业引入关键技术,实现了64K DRAM的量产;1999年收购韩国LG半导体并完成资源整合;2001年更名为海力士半导体,正式聚焦存储器业务,随后进军NAND闪存市场。

2024年,SK海力士完成了对英特尔NAND闪存及SSD业务的收购;2025年又一口气发布了六款DDR5与HBM4内存新品。

招股书披露的财务数据显示:2022年营收213.75亿美元,净利润为-59.63亿美元;2023年营收431.94亿美元,净利润129亿美元;2024年营收637.65亿美元,净利润281.9亿美元。进入2026年,第一季度营收达345.1亿美元,净利润为264.8亿美元。

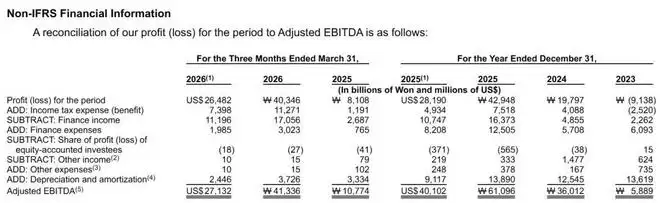

再看EBITDA指标:2025年全年调整后EBITDA为401亿美元,而2026年第一季度便已达到271.3亿美元。

存储器与存储芯片短缺或持续至2030年

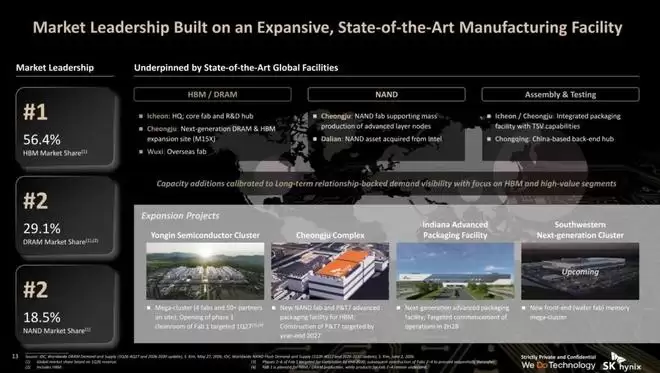

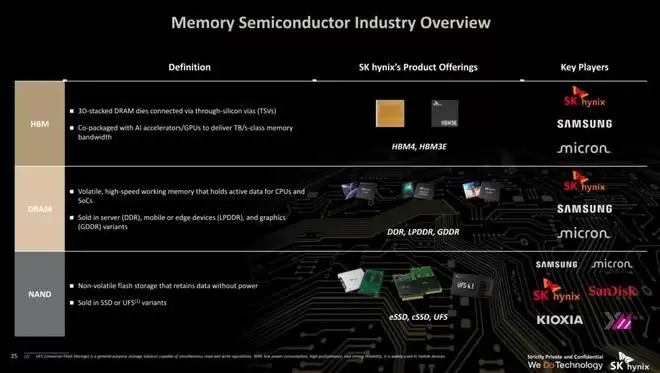

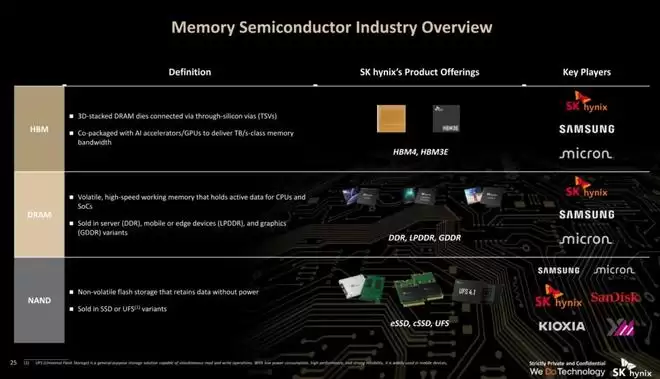

目前,全球HBM(高带宽内存)及存储芯片的主要生产商有三家:美光、三星和SK海力士。根据SK海力士向SEC提交的文件,其在HBM领域占据56.4%的市场份额,是绝对的领先者。这三家公司均为英伟达的合作伙伴,而HBM芯片对于英伟达、AMD等企业生产的AI专用GPU至关重要——因为它负责处理海量数据。

得益于市场对高带宽内存近乎无止境的需求,存储器制造商正经历强劲增长。这种需求引发的全球性短缺,影响范围从数据中心建设商一直延伸到消费电子行业。数据中心服务器需要存储芯片来保存和读取训练AI模型以及处理任务所需的数据。

谷歌、微软、Meta等科技巨头对先进处理器的大规模采购,使得HBM芯片成为稀缺商品,价格水涨船高,制造商也因此成为华尔街最热门的投资标的。原因很简单:投资者将该行业视为AI热潮中的“铲子和镐”——即向淘金热提供必要工具的基础设施供应商。

更值得关注的是,当前的存储器和存储芯片短缺状况可能持续至2030年,因为新建生产设施需要数年时间。不过,存储器行业历来具有周期性大起大落的特征。几年前,这些制造商甚至出现过毛利率为负的情况——不是净利润为负,而是毛利率为负,意味着他们实际上在亏本销售产品。随后他们迅速削减资本支出,这才造就了当前的繁荣局面。

另一个信号来自美光。美光在近期的财报电话会议上宣布,公司正与客户签署长期战略协议,客户承诺在合同期内每年购买指定数量的存储芯片,并需支付大笔预付款。美光首席商务官Sumit Sadana透露,这些协议大多为期五年,而以往的存储芯片协议通常只有一年。这种变化本身就说明供需格局已经彻底改变。

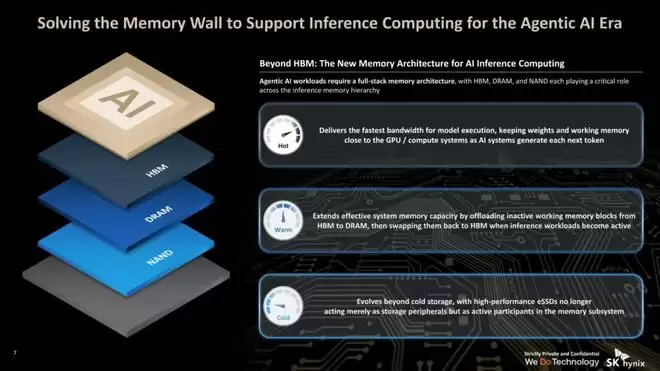

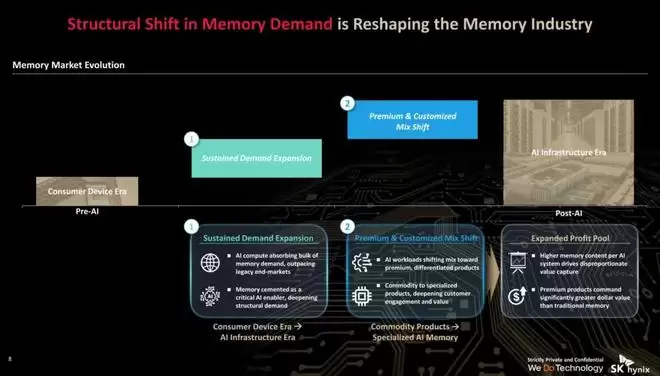

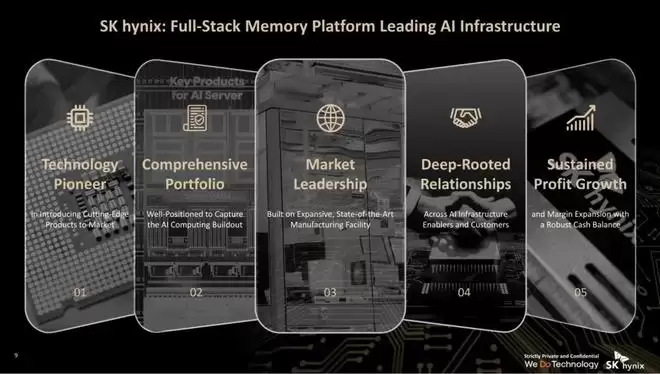

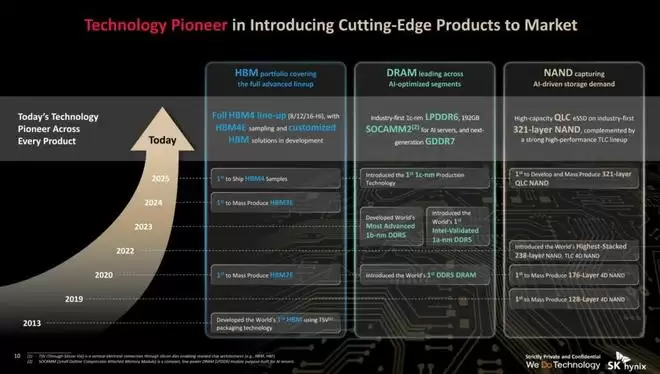

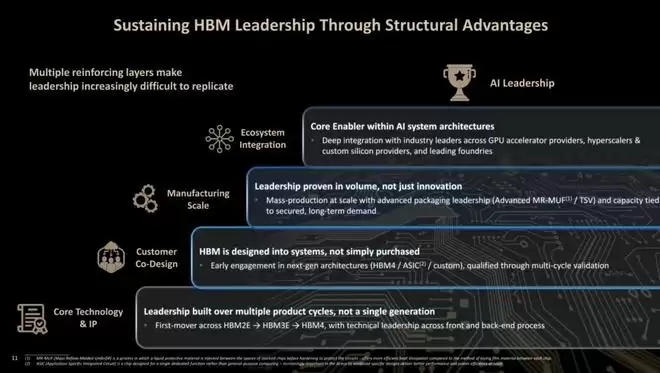

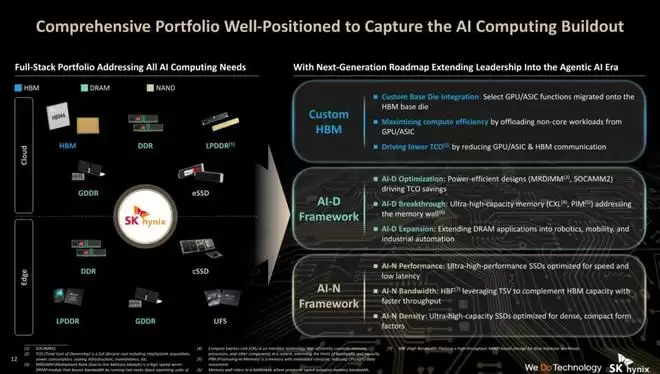

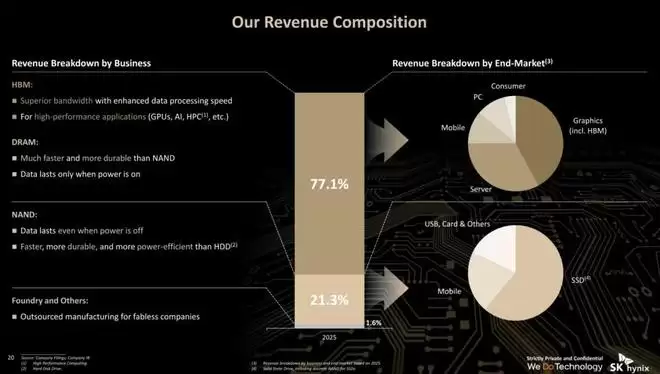

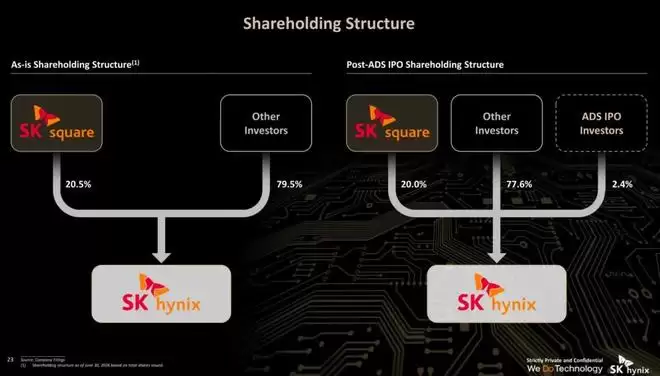

以下是SK海力士路演PPT: