今年以来,国内汽车市场“价格战”的声势明显有所降温。行业内部对于低价竞争的反思也在逐渐增多。近期有车企负责人直言,企业难以长期依赖价格战维系发展,一旦低价突破临界点,整个行业的经营都将承受不小的风险。归根结底,汽车行业真正该比拼的,依然是技术、服务、品质、品牌这些硬核实力,当然也包括企业的社会责任。

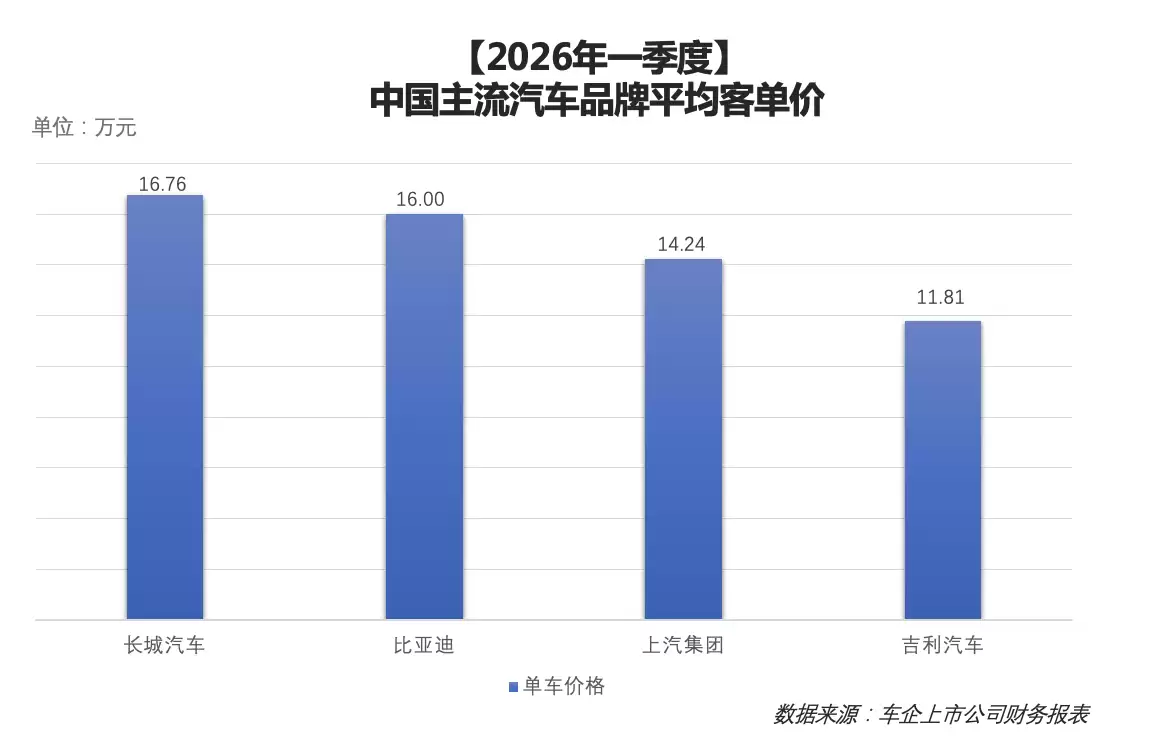

这一判断,其实已在当前中国车市的竞争格局中得到了验证。先看一组数据:2026年第一季度,中国主流汽车品牌的平均客单价出现了颇具看点的变化。长城汽车为16.76万元,比亚迪为16.00万元,上汽集团为14.24万元,吉利汽车为11.81万元——这几家主流车企的单车价格均未下滑,反而都高于2025年同期水平。在竞争依旧激烈的大环境下,能够实现这一点,说明主流玩家之间的较量,绝对不止是盯着销量数字那么简单。

回顾过去几年,价格战几乎成了最简单粗暴的竞争手段。短期来看,降价确实能刺激需求、拉升销量。但随着新能源汽车逐步成为市场主流,消费者对一辆车的评判标准也在悄然改变。续航里程是否扎实、补能是否便捷、辅助驾驶是否好用、售后服务是否到位——这些真实的用车体验,正在越来越多地左右用户的购车决策。

现实压力也在步步逼近。4月份以来,国内新能源乘用车零售渗透率已突破60%大关。新能源车从增量市场迈入主流市场后,靠降价来争夺用户的空间明显收窄。更直观的是,一季度汽车行业的整体利润率仅为3.2%。面对如此低的利润率,不少车企已经调整了售价、收紧了终端优惠。价格战继续打下去,已经越来越不现实。

相较于销量,平均客单价这一指标更能反映一家车企的产品层次与市场认可度。在保持规模增长的同时,还能稳住单车售价,意味着该企业在产品力和品牌力上已打下不错的基础,也就更有余力去持续投入技术、品质与服务。这才是真正的关键所在。

那么,不同车企在一季度的单车价格增长,背后各自靠什么支撑?长城汽车平均客单价达到16.76万元,这与它近年来持续发力越野、高端新能源等产品布局密切相关。比亚迪一季度平均客单价约16万元,在保持巨大销量的同时,第二代刀片电池、闪充技术、天神之眼辅助驾驶系统等新技术加速上车,围绕续航、补能和智驾安全持续做文章。上汽集团一季度平均客单价约14.24万元,自主品牌、新能源和海外市场三块业务协同发力,成为其价格表现的三大引擎。数据显示,今年一季度,上汽集团海外市场累计销量达32.5万辆,同比增长48.3%。

这样看来,平均客单价已不只是财务报表里的一个数字,它正在成为观察车企经营质量与市场认可度的新维度。价格战虽然逐渐退潮,但车企之间的竞争并未减弱,只是竞争的底层逻辑发生了变化。过去那种靠技术跟随、产品对标和低价抢市场的打法,虽然能换来短期销量,实际上却在透支企业的长期能力。如今,产品价值愈发受到重视,只有把技术、品质和体验真正转化为用户的认可,才有机会平稳驶过眼前的这片浅滩。