先说个有意思的现象。Meta刚一宣布要对外卖算力,股价瞬间飙涨8.8%,市值一天多了1270亿美元。另一边,算力租赁同行CoreWea ve暴跌14%,Nebius跌了17%,连带着存储芯片股也跟着跌了一地。

市场反应如此两极分化,背后其实指向一个被很多人忽略却极其根本的问题:一家靠广告活了整整21年的纯C端公司,真能把卖算力做成一门可持续的To B生意吗?

事情的起因是7月1日彭博社的一则消息。Meta计划推出云基础设施业务,内部代号Meta Compute,向外部客户出售AI算力和模型访问权限。方案分两条腿走路——一条是学AWS Bedrock,做模型托管访问;另一条是学CoreWea ve,直接出租原始算力。

市场的第一反应,粗暴地概括就是四个字:算力过剩。但拆开来看,情况要比这个简单判断复杂得多。

一、Meta为什么要卖算力?

首先得理清一个关键事实:Meta对外出租的,并不是它正在疯抢的最新一代GB200或者自研的Rubin芯片,而是上一代的H100和H200推理算力。前沿训练算力依然是极度稀缺的资源,真正闲置的是上一代产能。这不是总量问题,而是算力市场的结构性分化。

基于这个前提,Meta Compute的战略意图其实非常清晰,至少包含了三个维度。

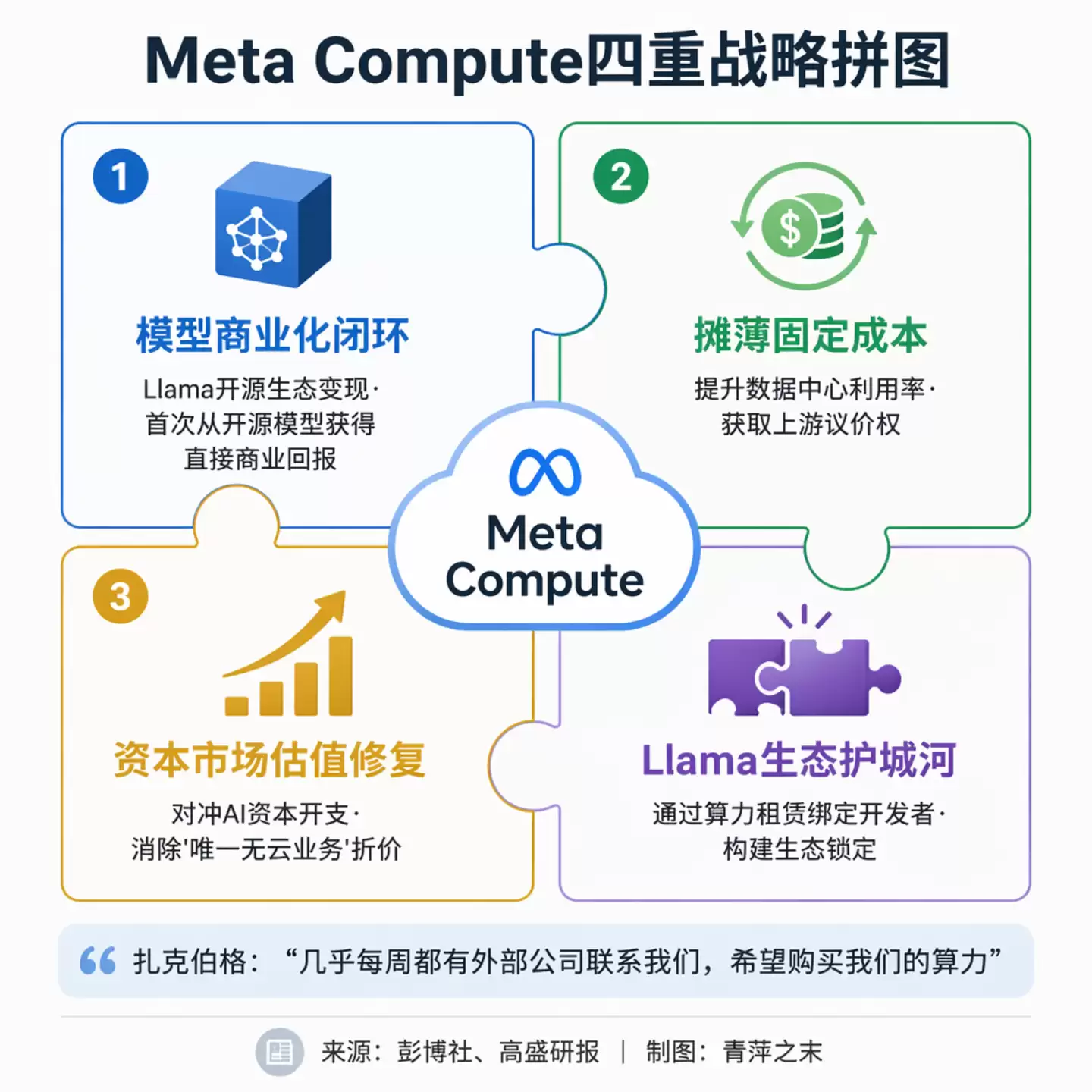

第一,模型商业化的闭环。Llama开源这么些年,被大量第三方云厂商免费拿去商用,Meta一分钱授权费都收不到。做Meta Compute,提供模型托管服务,就意味着它终于有机会直接从Llama生态中赚到钱,同时还能把生态护城河筑得更深。

第二,成本摊薄和议价权。对外卖算力,能提升数据中心利用率,把服务器、电力、运维这些固定成本摊薄。更重要的是,有了稳定的外部订单,Meta就能拿着更大的采购量去跟英伟达、存储厂商议价,拿到更低的批量采购价。

第三,资本市场估值修复。AWS、Azure、GCP这些云厂商,都可以用云业务来对冲AI资本开支的周期波动。Meta虽然内部有成熟的私有云架构和全球数据中心网络,但它从未对外商业化运营过公有云,资本市场一直给它的估值里包含着一个“资本开支不可对冲”的折价。Meta Compute的宣布,说白了就是在向资本市场讲一个新故事:我们也有云了。高盛的分析点得很直白——市场逻辑正在转向奖励那些能削减资本开支的企业,而Meta被视为第一家展现出这种财务纪律的超大规模公司。

扎克伯格在5月的股东电话会上就已经埋下伏笔了:“几乎每周都有外部公司联系我们,希望我们推出API服务,或者询问能不能买我们的算力,甚至有人愿意出比我们采购成本更高的价格来买。”

二、Meta Compute与市场竞争

前面提到的两条路线,对应的竞争逻辑完全不同。

模型托管这条线(对标AWS Bedrock),赛道玩家包括AWS Bedrock、Azure OpenAI、Google Vertex AI。Meta的天然优势在于Llama的开源生态和全球开发者心智,但短板也同样明显——企业级服务经验几乎为零。

原始算力出租这条线(对标CoreWea ve),赛道玩家包括CoreWea ve、Lambda Labs这类中小厂商。Meta一入场,冲击的不仅仅是多了一个竞争者这么简单。真正致命的是,它直接抽走了这些新型云企业的核心订单来源。要知道,Meta和CoreWea ve之间还存续着一笔总额高达352亿美元的长期算力采购协议——第一笔142亿美元执行到2031年,第二笔210亿美元覆盖2027到2032年。Meta既是CoreWea ve最大的客户,又直接下场抢它的饭碗。这种双重身份,说它是反垄断审查最直接的实锤证据也不为过。

这里必须追问一句:Llama本来就是开源的,开发者为什么不在AWS上直接部署,非要跑到Meta Compute上付费使用?

Meta Compute的差异化逻辑,核心是建立在“官方版本+合规授权”之上——Llama在自有算力集群上深度适配,可以优化推理性能;官方托管能提供商用授权,规避开源模型的知识产权灰色地带;闭源版Llama和新版本甚至可以优先首发。但这个差异化到底能值多少钱,完全取决于一个关键变量:Meta的闭源策略。如果继续开源最新模型,首发优势就消失了;如果转向闭源,开发者生态可能反噬。Meta至今没做明确表态,这个选择本身就决定了所谓的生态锁定到底是真实壁垒还是美好假设。

三、组织能力:挑战真实存在

Meta Compute的领导架构很有意思——三个人共管:基础设施主管Santosh Janardhan管技术线,超级智能实验室负责人Daniel Gross管产品线,Meta总裁Dina Powell McCormick管线战略线。三线共管的治理结构,本身就已经暴露了Meta内部对这一业务的定位模糊。Dina Powell McCormick此前负责的是政府关系和公共政策,跟企业级技术销售或者云服务运营几乎没有交集。欧美政企云订单确实需要政府关系,但更需要行业解决方案团队、客户成功团队、渠道合作伙伴体系——这些能力她都不具备。

过去两年,Meta经历了一轮剧烈的AI化重组。2025年Llama 4发布后口碑不及预期,扎克伯格以143亿美元收购Scale AI 49%股份,并引入其创始人Alexandr Wang领导TBD Lab;半年内AI组织架构调整了四次。但这些并购和调整,并没有直接补齐To B的短板——Scale AI的核心业务是数据标注,跟To B销售、企业级客户服务之间没有直接关联。

Meta真正的组织挑战,集中在三个维度的冲突上。

首先是文化冲突。Meta一向奉行快速试错、季度考核、末位淘汰的C端机制。而To B云业务需要3到5年的客户深耕、长交付周期、稳定续约。Workplace的失败就是这种文化冲突的产物——它被要求在短期内证明商业价值,而企业级SaaS需要三到五年才能验证产品市场匹配,Meta最终选择了放弃而非坚持。

其次是人才流失。风投公司SignalFire的报告显示,Meta员工留存率只有64%,在头部科技公司中垫底——Anthropic是80%,Google DeepMind是78%,OpenAI是67%。FAIR、Llama核心研究员持续出走,刚组建的Enterprise Solutions团队稳定性也存疑。

最后是销售体系缺失。Meta历史上几乎没有大规模的行业销售、渠道、大客户成功经理岗位。FDE工程师在第一阶段(开发者社区)能承担核心客户成功职能,但在第二阶段和第三阶段,需要跟销售团队、客户成功团队形成铁三角协同,而不是单打独斗。

四、外部壁垒:反垄断、数据隔离与竞合陷阱

Meta本身就是欧盟《数字市场法案》重点监管的守门人企业,常年因为数据垄断、自我优待被处罚。一旦同时手握全球社交流量数据和海量AI算力基础设施,欧美监管机构很容易认定Meta在利用算力捆绑Llama模型,滥用市场支配地位排挤第三方云厂商。

政企客户的核心诉求之一就是业务数据物理隔离。而Meta的模型训练高度依赖社交用户数据。市场普遍在质疑它能不能搭建出绝对隔离的算力集群和数据审计体系。在金融、医疗、政务这些高合规行业,如果没有权威第三方安全认证,Meta根本连入局的门都摸不到。

前面提到过的那个双重关系,确实是更隐蔽的风险点。Meta和CoreWea ve之间那笔352亿美元的长期采购协议持续到2032年,Meta既是最大甲方又是直接竞争对手。监管机构不需要复杂论证,光凭这一事实就能启动调查。这个雷,早晚要爆。

五、结论:不是能不能,而是什么节奏

Meta卖算力,从战略层面看是理性的。对外出租上一代算力回收现金流,同时为Llama建立商业化变&现通道、摊薄固定成本、修复估值折价——多重诉求叠加,当然值得投入。但一个现实问题不能回避:AI算力租赁和模型托管行业的毛利率普遍在35%到45%之间,而Meta广告业务的净利率超过40%。这意味着,即便做成了,也是一项增收容易增利难的生意。

组织挑战、反垄断风险、数据隔离可信度,这些都是真实存在的硬约束。关键不在于能不能做,而在于选择什么节奏,以及用什么样的组织机制来保障这个节奏。

第一阶段(6到12个月),专注Llama开发者社区,提供低价算力加模型托管,验证产品市场匹配。第二阶段(1到2年),拓展中小型企业客户,建立基础销售团队和客户支持体系。第三阶段(3到5年),如果前两阶段验证成功,再进入政企市场,同步建设合规能力和渠道体系。

比节奏更重要的,是组织保障机制。Meta历史上所有三线共管的高管架构项目,最终都因为权责边界模糊、决策链路冗长而低效甚至流产。Meta Compute需要一个拥有To B背景的单一领导者,而不是一个三线共管的委员会。这是Meta新业务过去唯一被验证能成功的组织范式。

如果Meta跳阶段——直接冲击政企市场,或者试图在2026年Q4全面铺开——组织挑战会迅速吞噬掉战略优势。但如果扎克伯格愿意给Meta Compute两到三年的耐心期,让组织转型的节奏匹配业务扩张的节奏,它确实有可能走通亚马逊和谷歌曾经走过的路。只不过窗口期更短、竞争更激烈,利润率还远低于原有业务。

当一家靠广告活了21年的公司决定闯入To B战场,答案不在发射场,在组织里。它需要回答一个比算力够不够更难的问题:“你们的组织,准备好接住这笔To B的钱了吗?”