眼下,半导体产业链正悄然发生一项值得关注的趋势——定价权正从过去数十年熟悉的芯片终端客户手中,逐步向上游环节转移。

这一现象其实颇为耐人寻味。过去产业的演进节奏基本由芯片设计环节主导,台积电、英伟达等巨头的一举一动,往往是市场风向标。然而今年上半年,这一传统逻辑被打破。产业链上游的材料与设备供应商,成为本轮行情中最活跃的参与者。

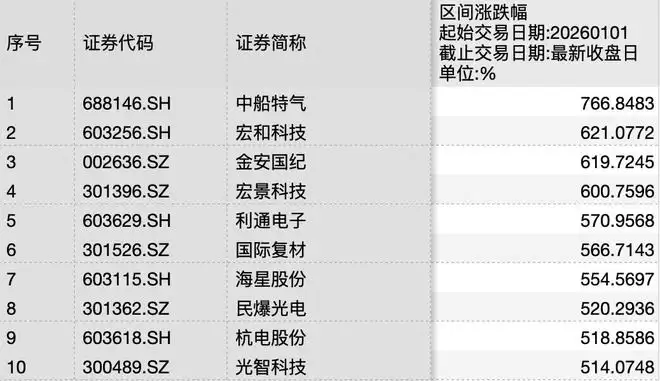

六氟化钨这一许多人鲜有耳闻的电子特气品种,因海外供给出现缺口,其价格同比大幅上涨203%。这直接推动其供应商中船特气的股价在今年上半年登顶A股涨幅榜(不含新股),累计涨幅高达766%。与此同时,PCB行业也不甘示弱,上半年涌入超过600亿元的扩产投资,设备出货额更创下历史单季新高。

7月1日当天,半导体产业链继续全线走强,存储芯片、设备板块延续强劲势头。半导体材料指数大幅上涨,截至收盘,金宏气体(688106.SH)、东方锆业(002167.SZ)、多氟多(002407.SZ)直接涨停,中船特气(688146.SH)也涨超8%。

中船特气的核心产品正是六氟化钨。公开数据显示,该公司六氟化钨产能位居全球前列,达到2000吨/年,产品规格均为6N级(纯度99.9999%),主要应用于集成电路、显示面板、锂电新能源等前沿领域。

翻阅中金公司研报可以发现,今年4月以来,六氟化钨的海外供给缺口持续扩大。尤其是日本头部企业产能受限,叠加国内晶圆厂大规模扩产及AI芯片需求集中爆发,供需格局迅速失衡,价格自然一路攀升。海关出口数据也印证了这一趋势:4月份国内六氟化钨出口均价涨至149.79美元/千克,环比上涨28.33%,同比暴涨203.83%。中船特气的股价走势同样是一部直观的上涨历程——4月初仍在40元/股附近徘徊,6月底已触及349.8元/股的历史新高。

PCB(印制电路板)领域同样表现不俗。宏和科技、金安国纪、国际复材,以及PCB钻针企业民爆光电,涨幅均位居板块前列。

PCB作为绝大多数电子设备的“骨架”,与作为“大脑”的芯片相辅相成。这一曾被市场视为“传统周期制造”的赛道,如今正被AI大模型、高速交换机、光模块及先进封装等前沿应用推动,掀起一场声势浩大的扩产热潮。上游材料价格自今年起持续走高,且涨势在6月份进一步加快。

记者依据Wind及公开公告不完全统计,今年上半年已有20多家产业链企业宣布了扩产计划,总投资金额超过600亿元。仅3月份新增的投资金额(仅统计已披露金额的项目),就超过300亿元。沪电股份、胜宏科技、鹏鼎控股、深南电路等龙头公司,均冲锋在前。

AI算力基础设施产业链同样是上半年科技领域的核心主线,细分赛道涵盖半导体材料、PCB精密耗材、算力租赁、光纤等。个股方面,光模块龙头中际旭创以日均成交额243.99亿元位居首位,新易盛和存储芯片龙头兆易创新紧随其后。

半导体设备板块的强势无需赘言,半导体设备指数以累计涨幅161.12%的数据,高居所有概念板块首位。近期,韩国政府也宣布携手三星和SK海力士,投资800万亿韩元建设四座新芯片工厂。可以预见,晶圆厂的扩产需求将持续拉动设备订单。SEMI一季度数据显示,全球半导体设备出货额达到365.5亿美元,同比增长14%,创下历史单季新高。

中信建投证券的研报一针见血地指出:全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。这意味着,半导体产业链的定价权,正在从芯片终端,向设备与零部件环节,发生一次结构性的转移。