先分享几个关键数据:2026年第一季度,全球智能眼镜市场交出了一份惊艳表现——同比增速高达130.1%。其中,中国市场以23.5%的同比增长稳居全球第三。更值得关注的是,市场内部正在经历一场深刻的结构性变革。

IDC最新报告显示,中国音频及音频拍摄眼镜的出货量整体同比微降0.1%,表面看似平稳,实则内部已发生显著变化。纯音频眼镜的需求逐渐疲软,而轻量级显示眼镜开始真正进入消费者视野。这一趋势直接推动了AR&ER市场同比暴涨168.6%,成为一季度市场格局演变的关键驱动力。

与此同时,国家补贴首次覆盖智能眼镜品类,叠加AI大模型加速落地以及新品密集发布,整个行业正从“功能叠加”的初级阶段,快速迈向“场景增值”的全新阶段。

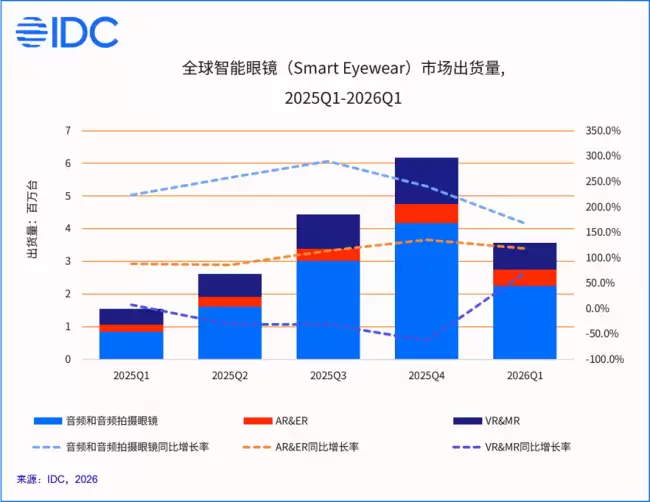

全球市场:高速增长下的区域分化

2026年第一季度,全球智能眼镜市场出货量达到356.6万台,同比增速达130.1%。细分来看,音频和音频拍摄眼镜出货224.8万台,同比增长167.4%;AR/VR市场出货131.8万台,同比增长85.9%。两组数据的显著差异表明,不同技术路线的市场热度正在加速分化。

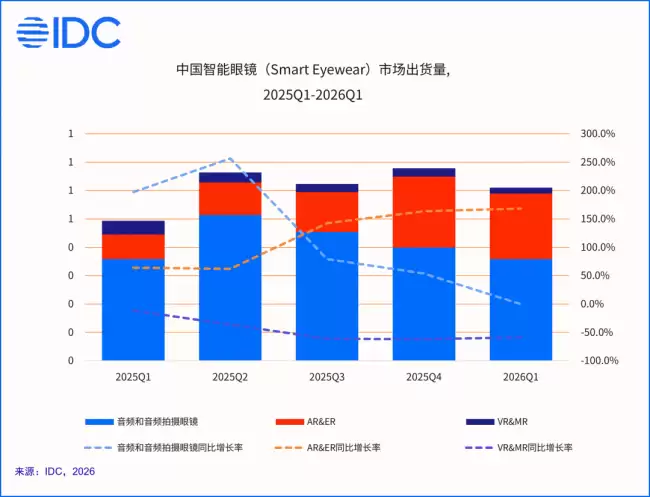

中国市场:补贴政策成为催化剂

回到国内市场,一季度中国智能眼镜出货量61万台,同比增长23.5%,位居全球第三。这背后的核心驱动力来自一个关键变化:智能眼镜首次被纳入国家补贴目录。政策红利直接传导到渠道备货和终端需求,释放效应十分显著。

从细分品类来看,拍摄眼镜、搭载AI大模型的智能眼镜、带显示功能的眼镜,三者均实现了三位数同比增长。行业竞争格局加速分化,创新节奏明显加快。主流产品在轻量化设计、AI能力集成和佩戴舒适度上的持续优化,配合密集的新品发布与渠道下沉,正在重塑智能眼镜市场生态。

音频眼镜市场:结构升级,但总量承压

数据显示,一季度中国音频和音频拍摄眼镜总出货量为35.8万台,同比微降0.1%。表面看似停滞,但从结构上看,音频拍摄眼镜的占比已攀升至43.4%,同比增速高达513.1%。这意味着纯音频眼镜的市场空间正被快速压缩,而带拍摄功能的“智能眼镜”正成为消费者真正青睐的形态。

AR/VR市场:增长与淘汰并行

一季度中国AR/VR市场出货25.2万台,同比增长86.2%。其中,AR&ER品类的高速增长最为瞩目,市场份额已超过90%,同比增幅达168.6%。反观VR&MR市场,一季度出货量同比下滑58.8%,整体表现持续低迷,缺乏新的增长动力。这一市场尚未迎来真正的转折点。

基于上述变化,可以得出几个关键判断:补贴政策的红利才刚刚开始释放,AI大模型的落地将加速产品从“工具”向“智能助手”的转变,而市场结构的分化表明,单纯的功能堆叠已经无法打动消费者,只有真正解决场景痛点的产品才能脱颖而出。