亚太PC市场深度解析:2025年增长与2026年回调背后的逻辑

根据国际数据公司(IDC)发布的最新亚太地区PC市场季度追踪报告,该区域市场正经历一轮显著的波动周期。数据显示,2025年亚太传统PC市场出货量预计将强势增长11.6%,总量突破1亿台,达到1.066亿台。然而,增长势头预计在2026年出现逆转,出货量可能大幅下滑13.7%,降至约9200万台。这一“过山车”式的轨迹,深刻反映了后疫情时代需求释放、企业采购周期与全球供应链结构性挑战之间的复杂博弈。

市场驱动力:商用需求成为核心增长引擎

深入分析2025年的增长结构,可以发现驱动力存在明显分化。消费级PC市场预计出货5010万台,同比增长6.4%,增长相对平稳。而商用PC市场则展现出强劲动能,预计出货量达5660万台,同比大幅攀升16.7%。其中,商用笔记本电脑的需求尤为旺盛,增幅预计高达24.0%,成为拉动整体市场增长的关键力量。这明确揭示了,企业数字化转型加速、设备集中换新以及政府与教育行业的大规模采购项目,是本轮市场上升的主要推手。

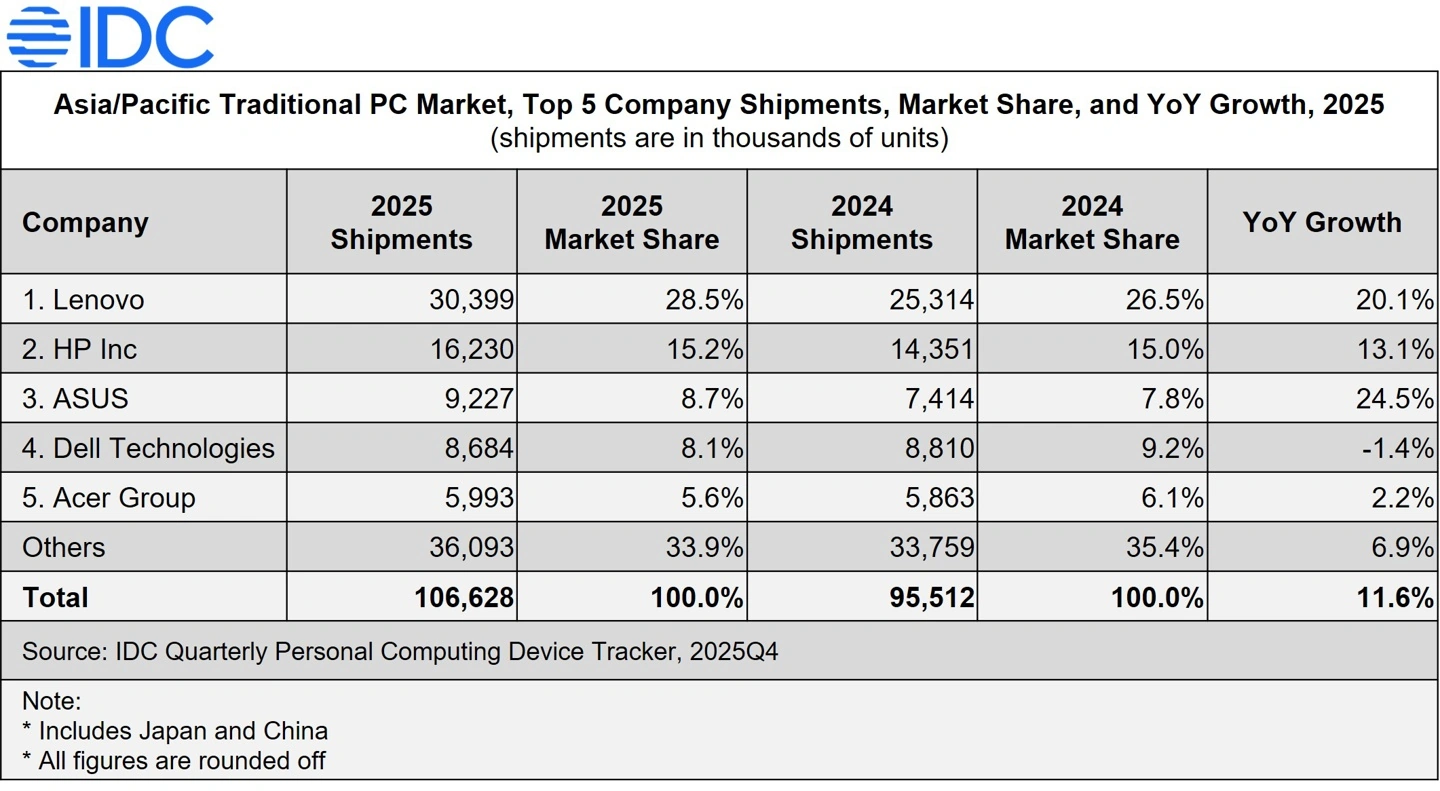

与此同时,主要厂商的市场竞争格局也出现微妙变化。联想凭借其广泛的渠道和产品组合,持续巩固在亚太市场的领导地位。惠普保持稳定表现。值得关注的是,华硕以8.7%的市场份额超越戴尔,跃居该地区第三大PC供应商。而宏碁等厂商则面临更为激烈的竞争,增长幅度相对有限。

增长动因解析:换机周期与前瞻性备货

针对2025年的普遍增长,IDC亚太区设备研究高级市场分析师Matthew Ong指出两大核心原因:一是来自老旧设备累积的、强劲的周期性换新需求;二是印度、印尼、日本等国家推动的大型教育信息化项目带来的批量采购订单。

“2025年亚太地区所有细分市场均实现增长,这主要得益于用户对老旧设备的强劲更新换代需求,以及印度、印尼、日本等国家大规模的教育部署。” Matthew Ong进一步解释,“特别是在2025年第四季度,该地区所有国家的出货量均实现了同比增长。这是因为供应链和终端用户都在加速行动——供应商加快出货节奏,用户提前采购计划——以应对2026年可能出现的组件供应紧张和市场价格上涨风险。”

未来挑战:AI浪潮引发的供应链“挤压效应”

那么,为何市场在高速增长后预期急转直下?问题的核心在于全球半导体供应链的分配矛盾。IDC亚太区设备研究高级研究经理Maciek Gornicki强调,当前全球人工智能(AI)基础设施建设的狂热需求,正在严重挤占DRAM和NAND等关键存储芯片的产能。存储芯片制造商正将资源优先转向利润更高的数据中心与AI服务器领域。

“这直接扰乱了PC的供应链条,” Maciek Gornicki分析道,“PC制造商难以稳定获取组装整机所必需的内存模组。我们预计,这种结构性短缺不仅会推高PC的制造成本,最终还将通过价格上涨传导至消费端,从而抑制整体市场需求。”

这种“挤压效应”在亚太不同市场将呈现差异化影响。预计PC供应商会采取优先策略,保障平均售价更高、利润更丰厚的成熟市场(如日本、澳大利亚)的供应。而对于东南亚等价格敏感的新兴市场而言,冲击可能更为严峻。这些市场主要依赖中低端PC设备,消费者对价格波动极为敏感,因此将同时面临“缺货”与“涨价”的双重压力,市场需求被抑制的可能性也更大。

综上所述,2025年的增长盛宴,在某种程度上是由对2026年供应危机的担忧所“前置消费”驱动的。当全球供应链的“达摩克利斯之剑”真正落下,市场将不可避免地进入一个需求被压抑和库存调整的周期。这场波动生动地表明,在全球化与技术快速迭代的今天,终端PC市场的命运与上游芯片产业及宏观技术趋势紧密相连。

参考来源

https://www.idc.com/resource-center/press-releases/asia-pacific-pc-market-growth-2025-decline-2026-idc/