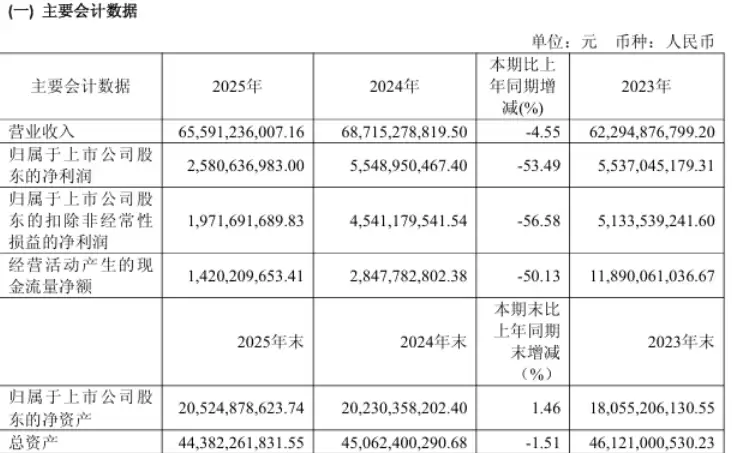

在竞争激烈的手机行业这片红海市场中,传音控股的一举一动始终备受业界关注。近日,这家知名企业正式向香港交易所提交了上市申请,并由中信证券担任独家保荐人。先来看一组核心财务数据:根据港交所披露的招股文件,传音控股2025年实现营业收入655.91亿元,较上一年度下滑了4.55%;而净利润则录得25.81亿元,同比大幅减少了53.49%。

数据已经摆在眼前,值得深入分析的问题是:营收仅下降不到5%,为何利润却拦腰折半、缩水超过一半?这背后究竟有哪些深层原因?结合全球消费电子行业的大环境来看,过去一年市场经历了明显波动——上游供应链成本持续上涨,下游消费需求的调整也直接反映在企业的利润表现上。传音控股虽然凭借规模优势保住了整体体量,但利润空间显然承受了实实在在的挤压。

在手机行业深耕多年后,最能直观反映企业竞争力的,其实是它在全球各区域市场的掌控力。在这方面,传音控股确实拥有显著优势。2025年,传音全球手机出货量达到约1.69亿部——这一数字本身就说明其在“量级”上依然根基稳固。根据国际数据公司(IDC)的统计,传音在非洲智能手机市场的份额已达到约40%,稳坐“非洲之王”的宝座。再看南亚市场,传音的表现同样亮眼:在巴基斯坦智能手机市场占有率超过40%,牢牢占据第一;在孟加拉国市场占有率高达35.0%,同样位居榜首;而在印度市场,虽然份额仅为4.0%、排名第八,但考虑到印度市场异常激烈的竞争格局,这4%的份额实际上是多年深耕积累下来的“钉子户式”存在。

以上正是传音控股当前最真实的写照——盈利能力正面临阶段性的挑战,但其在全球新兴市场的战略根基并未动摇。对于关注这家公司未来走向的投资者与行业观察者来说,如何平衡“规模扩张”与“利润优化”之间的关系,将是接下来最值得紧盯的核心看点。