6月15日,CIC灼识咨询正式发布《自动驾驶行业蓝皮书——城市NOA:自动驾驶商业化的转折点》。这份报告释放出鲜明信号:城市NOA(城市领航辅助驾驶)正从少数用户的“尝鲜”阶段,快速迈入规模化装车的实战赛道。2025年,中国新能源汽车渗透率达到54%,这一数字本身就昭示着——智能驾驶的下一个主战场,已经全面铺开。

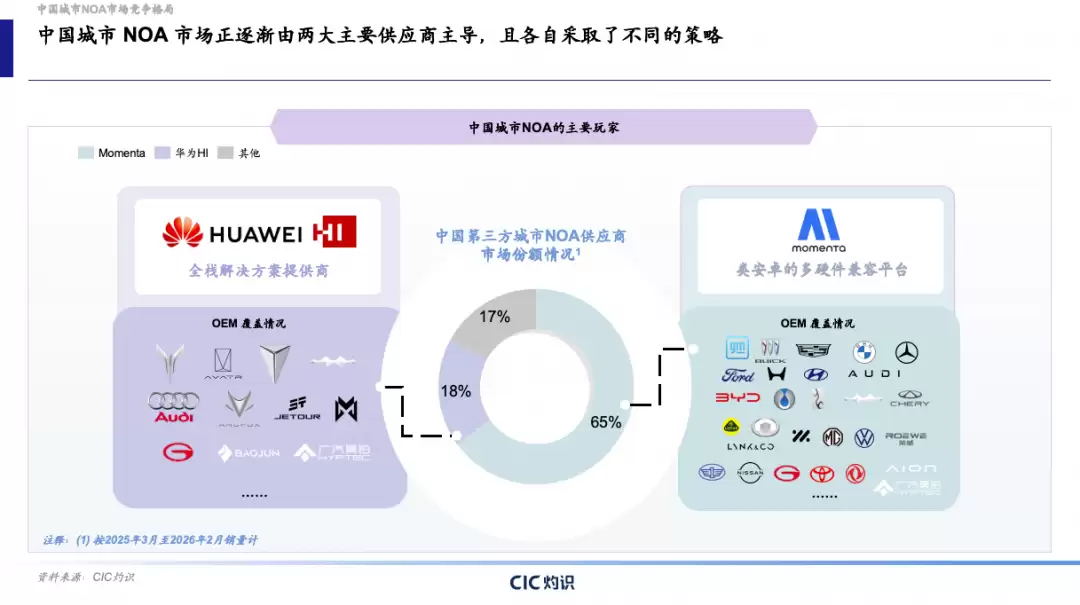

报告中最引人瞩目的数据,当属第三方城市NOA供应商的市场格局。在2025年3月至2026年2月的统计周期内,Momenta以65%的市占率稳居行业首位。其量产方案已覆盖亚洲、欧洲、大洋洲的10多个国家和地区,合作客户既包括国内主流乘用车企,也涵盖奔驰、宝马、奥迪等国际品牌。这一份额,几乎意味着在中国第三方NOA市场中,Momenta独自撑起了大半壁江山。

蓝皮书还点明了一个关键转折:算法层面的竞争,正在逐步转向产品交付能力的比拼。头部企业凭借其积累的数据规模、工程化经验以及客户覆盖广度,已经构筑起明显的竞争护城河。后来者想要短期内实现追赶,难度不小——这绝非单纯依靠算法迭代就能解决的问题。

再看渗透率预测。中国城市NOA解决方案的渗透率,2025年为11%,预计到2030年将飙升至62%。其中最值得关注的,是10万至20万元价格区间——预测显示其渗透率将从2025年的3.8%,直接跃升至2030年的62.7%。换言之,城市NOA正从高端配置,迅速演变为主流车型的标配。20万至40万元车型的渗透率预计接近97%,40万元以上车型也能达到89.8%。

在技术路径上,行业目前分化出两条主线。一条是Waymo代表的“混合路线”,依然高度依赖高精地图;另一条是特斯拉和Momenta领衔的“数据驱动路线”,采用无图方案,凭借持续收集真实世界数据来迭代算法。蓝皮书判断,数据驱动模式在规模化扩张和成本控制方面更具优势——这其实也解释了Momenta为何能在第三方市场快速起量。

城市NOA的规模化,不仅仅意味着辅助驾驶的广泛普及,更是L4级自动驾驶商业化前的重要铺垫。报告预计,到2030年全球Robotaxi市场规模约为818亿美元,其中中国占381亿美元,渗透率预计达到11.9%,显著高于全球5.7%的平均水平。这意味着,中国在Robotaxi赛道上可能跑得更快。

除了乘用车领域,无人物流车(Robovan)和无人驾驶卡车(Robotruck)市场也在同步快速启动。报告预测,2030年全球Robovan市场规模约850亿美元,中国约535亿美元;全球Robotruck市场规模约330亿美元,中国约165亿美元。这几个数字叠加在一起,清晰勾勒出整个自动驾驶商业化版图正在全场景铺开的趋势。

值得一提的是,Momenta的Robotaxi业务也在加速落地。它已与Uber、Grab、Lumo、享道出行等全球头部出行平台,以及梅赛德斯-奔驰等汽车制造商建立战略合作。目前Momenta Robotaxi已进入亚洲、欧洲和中东地区,今年还计划在多个新城市和区域持续拓展。从目前布局来看,这家公司正试图将城市NOA积累的能力,直接平移至真正的无人驾驶运营场景。