被誉为宠物行业“富士康”的福贝宠物,终于向港交所递交了上市申请。作为一家普通消费者可能并不熟悉的宠物食品制造商,福贝的名字远不如皇家、麦富迪、网易严选等终端品牌响亮。然而,翻开其招股书便会发现,近年来涌现的新锐国产宠粮品牌,背后大多有福贝的身影。

福贝既扮演工厂角色,也运营自有品牌:一方面为其他品牌代工,另一方面销售自家宠粮,但代工始终是主营业务。根据弗若斯特沙利文的数据,以2025年收入计,福贝已成为中国第二大宠物食品第三方制造商,以及中国第二大宠物主粮第三方制造商,市场份额分别达到5.3%和8.5%。当整个行业为争夺消费者而激烈竞争时,福贝走的是另一条路——为所有参与者提供“铲子”。

-01 - 代工孕育的行业巨头

创始人汪迎春出生于1975年后,早在1998年便涉足宠物行业与宠物食品加工领域。彼时,中国宠物产业远未达到今天的规模,“宠物经济”的概念尚未成型。2005年,他创立了福贝,选择深耕宠物食品制造,本质上是在押注一个当时尚未成熟的市场。

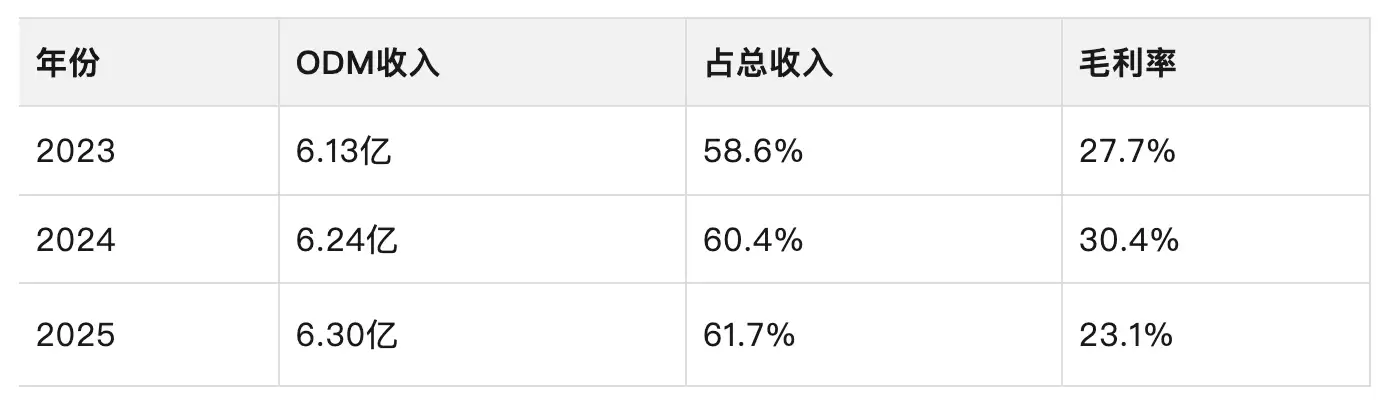

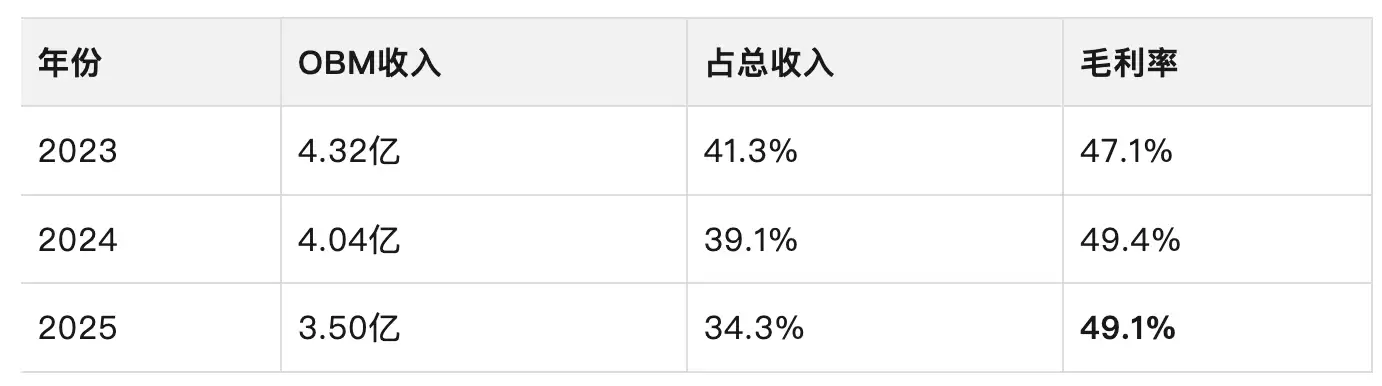

福贝为何能成长为大型企业?汪迎春选择的是“制造路线”而非“品牌路线”,这也是业内常将福贝称为“宠食界富士康”的原因。其盈利模式清晰:同时运营两种业务——ODM(为国内外品牌提供贴牌代工)和OBM(打造自主品牌)。客户提供配方,福贝负责生产,贴上客户商标,赚取代工费用;自有品牌中知名度最高的是“比乐”。从2024年至2025年,代工收入占总收入约六成,其中2025年代工收入达6.30亿元,占比61.7%。

在代工领域,福贝依靠规模效应取胜——六大生产基地同时运转,有效摊薄了单位成本。

在自有品牌方面,比乐不仅在天猫、京东设有旗舰店,还在宠物店、宠物医院等线下渠道铺货。同样是销售猫粮,贴上自有品牌后,利润空间显著提升:

对比显示:代工业务毛利率为23%,而自有品牌毛利率高达49%——自有品牌的利润是代工的两倍。福贝的逻辑十分清晰:规模化制造反哺品牌品质,市场洞察指导产品研发。代工积累的生产工艺与配方研发能力,直接复用到比乐产品中;比乐在天猫、京东热销,使其能洞悉消费者偏好——比如当下流行的鲜肉粮、烘焙粮,以及增长最快的价格带,进而向代工客户推广新品类。

典型场景如下:某新锐宠物食品品牌缺乏自有工厂,便委托福贝定制配方、贴牌生产。福贝一方面收取代工费,另一方面通过这一过程掌握市场动态。2019年,消费者去宠物店购买猫粮时,店员推荐的多是皇家、渴望、爱肯拿等进口品牌,彼时“国产宠粮”几乎等同于“低端”。但福贝这类代工企业耗费二十年时间,在配方研发、生产工艺、食品安全标准上不断打磨,现已具备与进口品牌正面竞争的实力。如今在电商平台搜索“国产猫粮”,会看到大量陌生品牌——它们大多并非自建工厂,而是委托福贝这类代工厂定制配方、贴牌生产。产品质量与进口货差距逐渐缩小,价格却仅为进口产品的一半。

福贝的商业逻辑可概括为:一边像富士康一样赚取辛苦代工费,一边作为品牌商获取溢价收益。代工业务是基本盘,依赖规模效应,原材料涨价时承压明显;自有品牌则是利润引擎,毛利率是代工的两倍,但扩张需要持续营销投入——2025年销售及营销开支达1.33亿元,较2024年增加1400万元。

-02 - 原材料价格波动成最大风险

来看一组关键数据。福贝在2024年至2025年间,连续三年营收均超过10亿元——分别为10.46亿、10.33亿、10.21亿元。利润分别为1.64亿、1.64亿、9824万元。毛利率依次为35.7%、37.9%、31.6%。

这些数字揭示了什么?首先,营收几乎陷入停滞。宠物食品行业年增速超过10%,而福贝连续两年微幅下滑——行业在增长,企业却在原地踏步。更令人担忧的是净利润:2025年暴跌超40%,从1.64亿元直降至不足1亿元。毛利率一年内下滑6.3个百分点。其次,现金流持续走弱。经营现金流净额从2024年的1.87亿元骤降至2025年的0.83亿元,降幅达55.6%。账上现金及等价物从2024年的6.26亿元一路下滑至2025年的3.09亿元——两年缩水超一半。

为何面临如此困境?答案隐藏在两大业务之中。代工业务三年间从6.13亿微增至6.30亿元,几乎原地踏步;更棘手的是自有品牌——从4.32亿元萎缩至3.50亿元,两年跌幅达19%。核心品牌“比乐”下滑最为严重,两年间收入减少近7600万元。背后是激烈的市场竞争:宠物食品赛道已挤满玩家。中宠股份、佩蒂股份、乖宝宠物等上市公司持续发力,伊利、三只松鼠、双汇甚至贵州茅台也宣布进军宠物食品领域。当大厂跨界入场,小品牌的生存空间被急剧压缩。福贝旗下“比乐”在本土品牌中排名第十,前方有九个竞争对手,后方还有数十个追赶者。

新产能的拖累同样不容忽视。福贝于2024年新建了两个生产基地——福新与福佳,但到2025年,产能利用率分别仅为20.3%和28.9%。大量固定资产折旧摊销直接导致毛利率下滑6.3个百分点。

此外,福贝的利润对原材料价格高度敏感。2025年原材料及耗材成本为5.56亿元,占销售成本的79.7%。原材料主要包括肉类、油脂、蔬菜、添加剂。鸡肉、牛肉、鱼粉价格上涨,都会直接冲击利润。2024年利润表现较好,很大程度上得益于原材料价格下降;而2025年毛利率下滑的重要原因正是原材料成本上升——招股书显示,原材料及耗材占销售成本的79.7%。简言之,鸡肉粉、鱼肉粉一旦涨价,利润便会被蚕食。

这类富士康式企业的优缺点泾渭分明:代工做得好,能带来稳定收益,但天花板较低;自有品牌想向上突破,又难以撼动国内上市公司及跨界巨头的市场地位。