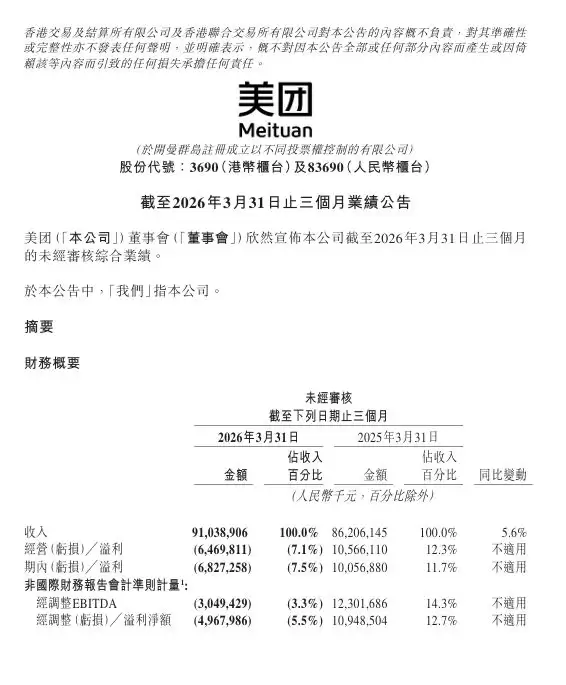

6月1日,美团发布了备受关注的季度财报。一季度营收达910.4亿元,同比增长5.6%,增速虽不算突出,但利润端的变化引发了市场的高度关注——整体由盈转亏,当期亏损68.27亿元,经调整净利润为-49.68亿元,经营亏损64.70亿元。而去年同期,这些利润指标均录得正值。一盈一亏之间,反差十分明显。

先拆解收入结构。核心本地商业收入640.63亿元,同比几乎持平,仅微增0.1%;新业务则成为增长引擎,收入269.76亿元,同比大涨21.3%。然而,收入增长的背后是盈利能力的显著分化:核心本地商业从盈利滑落至亏损20.30亿元,新业务仍在“烧钱”阶段,亏损21.16亿元——好在亏损规模较去年同期略有收窄。再加上未分配项目亏损23.24亿元,三块业务合力将整体利润彻底拖入负值区间。

成本费用的全面上涨,才是利润承压的真正主因。销售成本650.69亿元,同比增长20.2%;销售及营销开支229.69亿元,同比猛增51.1%——这两项数据直接表明,美团在用户获取与补贴方面投入了大量资金。研发开支70.43亿元、一般及行政开支29.38亿元,分别同比增长22.0%和11.9%。每一项费用都在攀升,且涨幅远超营收增速,利润被挤压也就不足为奇了。

不过,资金层面依然稳健。截至2026年3月末,公司持有现金及等价物1170.29亿元,短期理财投资还有633.41亿元,储备相当充足。换句话说,短期亏损更像是战略性投入带来的“阵痛”,而非现金流危机。至于这场阵痛将持续多久,关键要看新业务何时能跑出规模效应。