5月28日,理想汽车正式发布2026年第一季度财务报告。整体来看,这份成绩单呈现出鲜明的“冰火两重天”特征——营收与盈利端面临较大压力,但现金储备依然坚如磐石,同时新产品推进与股份回购计划也在紧锣密鼓地展开。

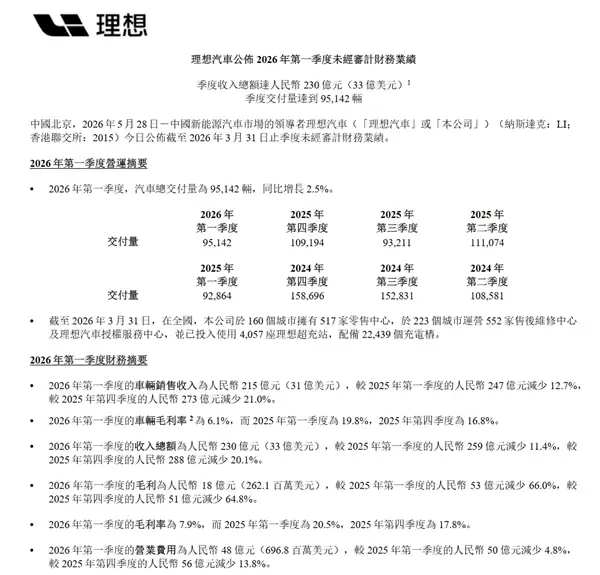

先看收入表现:一季度总收入达230亿元,同比下滑11.4%,环比也下降20.1%。其中,车辆销售收入为215亿元,同比减少12.7%。背后原因很直接:产品组合变动导致平均售价被拉低。销量方面则小幅增长,交付95,142辆,同比增长2.5%。换言之,卖得更多但赚得更少,单车价格正持续走低。

真正令人捏一把汗的是毛利率。一季度整体毛利率仅有7.9%,而去年同期高达20.5%,上个季度也有17.8%。车辆毛利率更是从去年同期的19.8%骤降至6.1%,上一季度则为16.8%。这背后是多重因素叠加:理想i6以用户为中心的交付举措(即让利促销)、原材料价格波动,以及车型换代周期的共同影响。最终,一季度净亏损23亿元,而去年同期为盈利6.47亿元。

费用端则有些看点:研发费用27亿元,同比增长8.3%,表明技术投入并未松懈。销售、一般及管理费用20亿元,同比下降19.0%,主要源于员工薪酬与市场推广费用的缩减——省下来的资金在一定程度上缓解了利润压力。

现金流是这份财报中最值得警惕的部分。一季度经营活动现金流净额为-61亿元,自由现金流更是低至-74亿元。不过,理想的家底确实厚实——截至3月31日,现金及现金等价物高达943亿元(约137亿美元),这已是连续第10个季度维持在近千亿水平。如此充裕的账面资金,为后续产品攻势和产能爬坡构筑了坚实的“安全垫”。

在渠道与基建方面,截至一季度末,理想在全国160个城市拥有517家零售中心,在223个城市运营552家售后维修中心及授权服务中心。超充站建设也在加速推进——已投入4057座,配备22,439个充电桩。对于一家同时布局纯电与增程双路线的新势力车企而言,补能网络就是生命线。

产品层面,5月发布的全新理想L9已正式开启交付,推出Ultra版(45.98万元)和Livis版(50.98万元)两个版本,搭载自研马赫M100芯片与马赫VLA大模型。理想汽车董事长兼CEO李想明确表示,全新一代L9展现了旗舰产品实力,并且6月底还将推出全新理想L8,产品节奏明显加快。

此外,公司3月宣布的10亿美元股份回购计划正在执行中,截至5月26日已累计回购约1.397亿美元。首席财务官李铁称,随着交付量回升带来规模效应,以及更新后的产品组合获得市场认可,预计盈利能力将逐步改善。这一判断能否成立,还需看二季度的实际表现。

对于接下来的二季度,理想给出的指引为:车辆交付量9.5万至10万辆,收入总额241亿至254亿元。考虑到一季度交付9.5万辆,二季度指引上限仅为10万辆,增速并不激进。但结合新产品推出与毛利率修复的预期,市场或许需要多一些耐心。