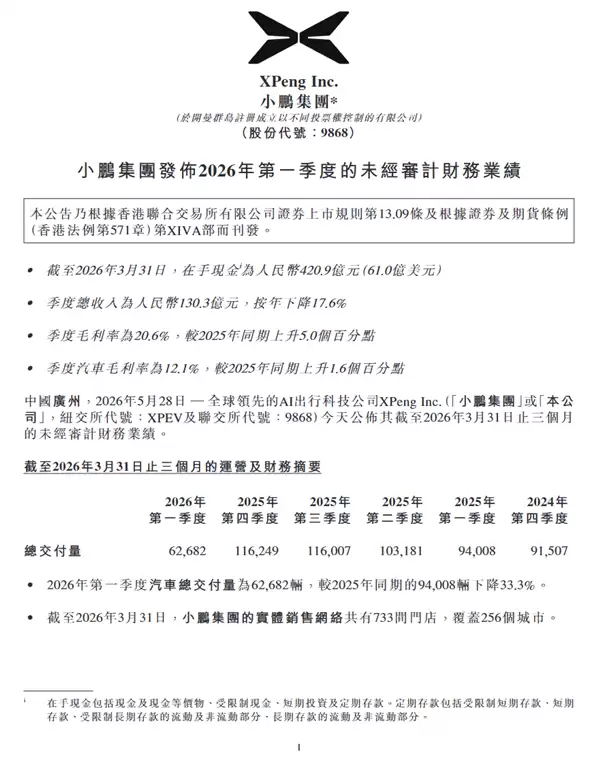

先看几个核心数字:一季度交付62,682辆车,汽车销售收入110亿元,单车均价来到17.5万元,总收入130.3亿元,毛利率20.6%,在手现金420.9亿元。单看这些,小鹏这个季度确实有不少看点。

交付量方面,一季度62,682辆车,同比下降33.3%,环比也降了46.1%。这个数字看着有些扎眼,但细究下来,原因其实很明确——旗下主力车型G6、G9都处在换代周期,销量自然往下走。而真正能扛起销量大旗的科技旗舰SUV小鹏GX,5月20日才正式上市,一季度根本还没贡献交付。所以,与其说是卖不动,不如说是新老交替期的一个自然阵痛。

汽车销售收入110亿元,同比下降23.5%,环比下降42.3%。有意思的是,单车均价反而从去年同期的15.3万元提升到了17.5万元,涨幅约14%。这说明什么?产品结构明显在往高端方向走,卖得少了,但卖得更贵了。这不是坏信号。

服务及其他收入20.3亿元,同比增长41.2%,主要来源于技术研发服务和零部件销售。这条副线利润率高达66.5%,已经成了利润池子里一个相当重要的组成部分。

核心指标毛利率表现相当不错。一季度整体毛利率20.6%,同比提升了5个百分点,环比只微降了0.7个百分点。交付量大幅下滑的行业淡季,毛利率还能卡在20%以上,背后依靠的是自研技术创新带来的降本,以及高速增长的国际化收入。这一点,放在当前环境下,算得上是硬实力。

一季度净亏损17.8亿元,去年同期亏损6.6亿元,上季度还盈利了3.8亿元。亏损扩大的原因不难理解:交付量少了,规模效应减弱,同时研发投入大幅增加。

研发费用29.1亿元,同比增长46.8%。这些钱主要砸在了新车型和AI相关技术上。2026年小鹏计划拿出70亿元攻关物理AI,覆盖Robotaxi、人形机器人等前沿领域。销售、一般及管理费用18.8亿元,同比下降3.2%,主要是向特许经营店支付的用金减少了。

截至3月31日,在手现金420.9亿元,比去年末的476.6亿元减少了55.7亿元。减少的主要原因是研发投入加大和经营亏损。不过话说回来,这个现金储备水平在整个行业中仍然属于第一梯队。

渠道和充电网络建设方面,一季度末实体销售网络共733间门店,覆盖256个城市。自营充电站网络达到3455座,其中2398座是超快充站。铺网速度没放慢。

在财报中,小鹏集团董事长兼CEO何小鹏明确表态:“从GX车型的成功上市开始,小鹏今年有4款新车型上市交付,我们即将迎来强劲的销量增长曲线。我将带领团队在今年完成Robotaxi和人形机器人的量产,并且培育全球化的商业生态,将领先的物理AI技术转化为新的收入和利润增长引擎。”

副董事长兼联席总裁顾宏地博士则强调,自研技术创新和高速增长的国际化收入让毛利率在行业淡季仍然保持稳健。

展望二季度,小鹏给出了一个相当积极的预期:汽车交付量10万至10.6万辆,环比增长59.5%至69.1%;总收入196亿至208亿元,同比增长7.3%至13.8%,环比增长50.4%至59.6%。

随着小鹏GX于5月20日正式上市(限时权益价26.98万元起),加上后续新车型的交付爬坡,二季度迎来显著的销量回升,已经是大概率事件。