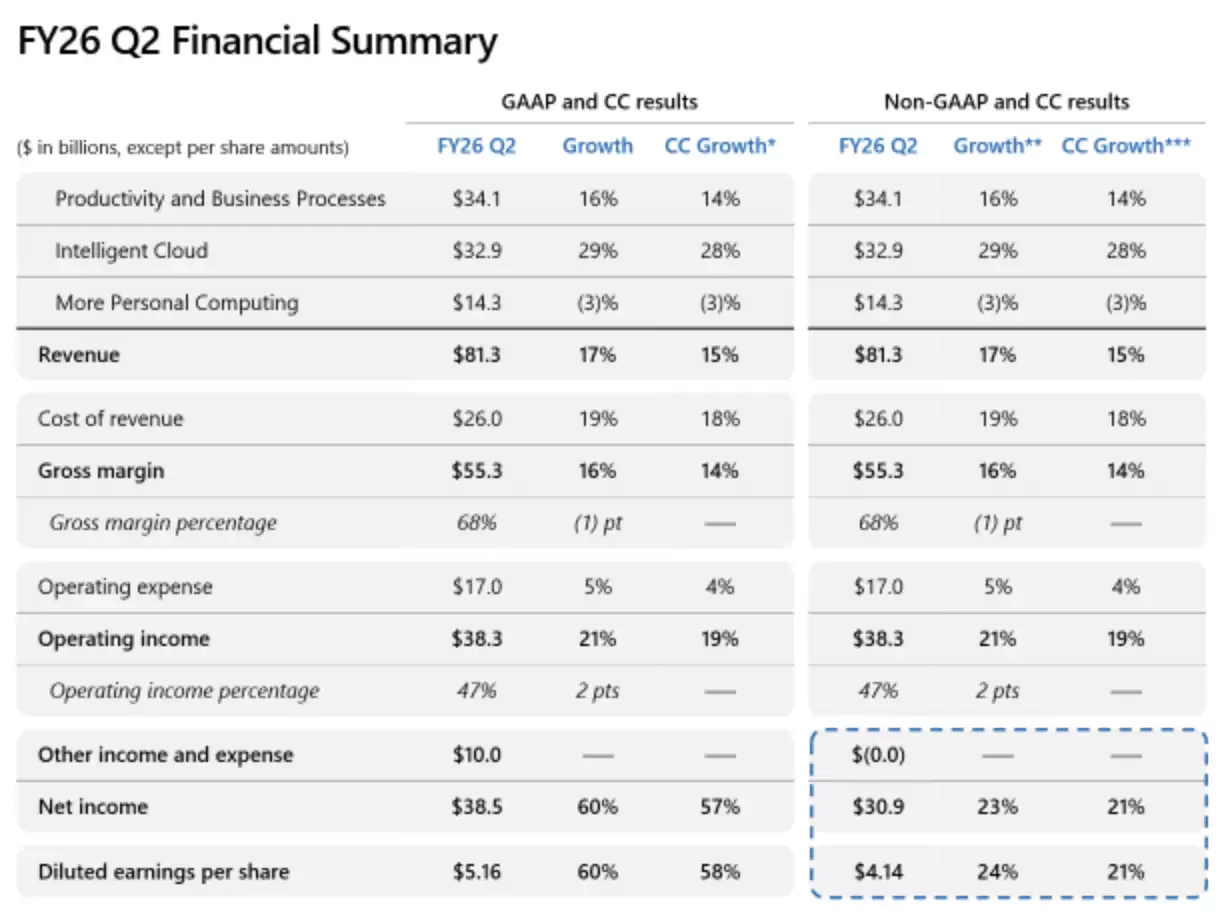

北京时间1月28日,微软公布了截至2025年12月31日的第二财季业绩。报告显示,其季度营收达到813亿美元,同比增长17%;根据美国通用会计准则(GAAP)计算,净利润为385亿美元,同比大幅跃升60%;按非美国通用会计准则(Non-GAAP)口径,净利润则为309亿美元,同比增长23%。非美国通用会计准则下的结果排除了微软对OpenAI投资所带来的会计影响。

值得注意的是,本季度微软智能云部门取得了329亿美元的营收,增速达到29%。其中,核心云服务Azure及其相关业务的营收同比增长39%,但仍略低于市场此前的普遍预期。

此外,微软在第二财季的资本支出创下新纪录,达到375亿美元,同比大幅增长66%,超越了分析师预期的362亿美元。

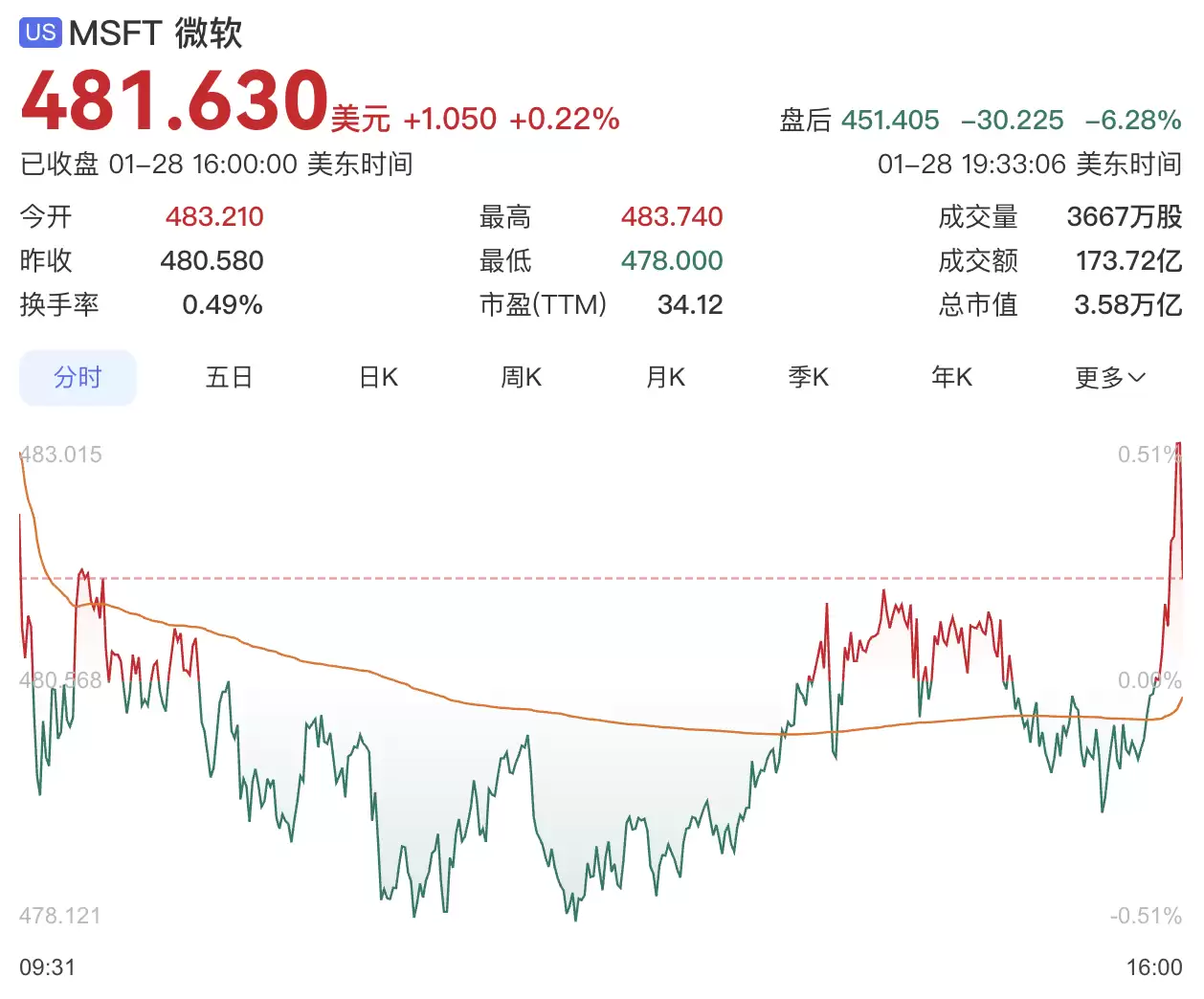

财报发布后,由于投资者担忧微软对人工智能领域的巨额投资需要比预期更长的时间才能获得回报,其股价在盘后交易中一度暴跌8%。至发稿时,跌幅仍然超过6%。

微软董事长兼首席执行官萨提亚·纳德拉(Satya Nadella)在财报声明中表示:“尽管我们仍处于人工智能普及应用的早期阶段,但微软已经成功打造了一项规模超越部分核心业务的人工智能业务。”

事实上,微软云业务营收在第二财季首次突破500亿美元大关,达到515亿美元,同比增长26%。但关键指标Azure及其他云服务的39%增幅,不仅低于上一季度的40%,也略微逊于市场预期的39.4%。更值得关注的是云业务盈利能力的承压表现,其毛利率已从去年同期的70%下降至66%,GPU加速折旧等成本的攀升成为主要拖累因素。

生产力和商业流程业务营收为341.2亿美元,同比增长16%,超出市场预期的334.8亿美元。其中,Microsoft 365商用云服务同比增长17%,个人云服务同比增长29%,LinkedIn和Dynamics业务也保持稳健增长,人工智能助手Copilot有效推动了用户平均收入(ARPU)的提升。

个人计算业务方面,营收为142.5亿美元,同比小幅下滑3%。Windows、Surface等硬件业务需求疲软,Xbox与搜索广告业务不足以抵消整体的下滑趋势,成为微软本季度唯一出现负增长的板块。

至于激增的资本支出,其中约三分之二被用于采购计算芯片以及建设新的AI数据中心,单季度新增算力容量接近1吉瓦,延续了此前的投资节奏。去年11月,微软宣布向人工智能公司Anthropic投资至多50亿美元,后者承诺采购价值300亿美元的Azure云服务。近期,微软还发布了AI推理芯片Maia 200,并加速建设其AI“超级工厂”基础设施。

Stifel分析师布拉德·里巴克指出,投资者的核心关切在于Azure的营收增速能否跑赢支出的攀升速度,当前大规模投入的合理性仍有待市场验证。

财报还显示,微软未来的商业剩余履约义务(RPO)高达6250亿美元(同比增长110%),但其中45%依赖于与OpenAI达成的合作协议。尽管这锁定了长期收入来源,但OpenAI的业务表现或合作关系若出现变动,微软业绩将面临直接冲击。Gabelli Funds分析师Ryuta Makino认为,微软股价的市场情绪与OpenAI的表现高度挂钩,而这一变量较难控制。