先看一组最新数据。乘联会秘书长崔东树透露,截至2025年12月底,全国乘用车行业库存总量达到365万辆,环比上月减少了14万辆,但跟2024年12月相比,足足多了60万辆。乘联会预测团队分析指出,年末库存虽然有小幅回落,但整体依然处于高位——当前库存大约能支撑66天的零售销售,而2024年12月时这个数字只有46天。汽车库存压力不仅没缓解,反而更沉重了。

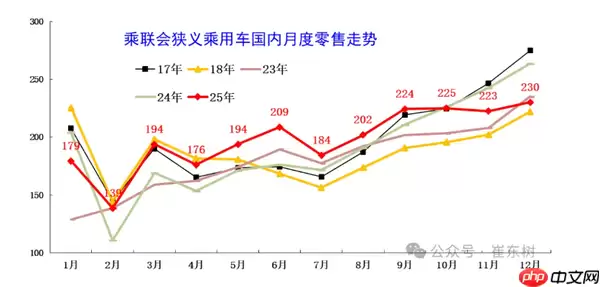

说到2025年乘用车市场的整体走势,崔东树用“前低、中高、后平”六个字就概括了。具体来看,受春节提前等季节性因素影响,1月终端零售同比下滑12%,开局确实有点弱。但随后需求逐步释放,累计增速从1—2月的+1.2%一路攀升到3—6月的+15%,7—9月则稳定在+6%左右的温和增长区间。到了四季度,去年同期的基数太高,增长动能明显慢下来了,尤其是10—12月表现承压。12月单月乘用车零售量230万辆,同比下滑13%,环比微增3%——这个数字说明年末冲刺的效果并不理想。

再把目光聚焦到新能源车身上。新能源车企的库存变动,其实折射出行业在调适过程中面临的现实压力。2025年9月起,在“反内卷”政策引导下,新能源车库存从前期高点88万辆回落至当月的62万辆——看起来企业确实在主动优化产销节奏。但到了12月,库存又反弹到78万辆,比11月增加了4万辆。这说明了什么?终端需求的恢复速度没有跟上预期,新能源车库存回压的势头又出现了。一句话:调整还没到位。