先看核心判断:一家账面现金不足2亿元、资产负债率逼近60%的公司,突然宣布要斥资20亿元采购服务器、跨界进入AI算力租赁领域。这件事无论放在哪个行业,都透露着不同寻常的信号。

申昊科技近日发布公告称,根据经营发展需要,计划向多家供应商采购服务器,合同总金额上限不超过20亿元,主要用途是为客户提供AI算力租赁服务。公司官方表示,这笔采购是“一体两翼”发展战略落地的关键一步——所谓“一体”,是以具身智能机器人为载体;“两翼”,指的是左翼稳住电力电网智能运维的基本盘,右翼切入算力中心智能运维的新赛道。其目标是推动公司从工业巡检机器人设备商,转型为具备AI大模型赋能、数据驱动、平台化运营的工业具身智能服务商。

战略愿景听起来很宏大,但落地执行才是真正的考验。

现金不足2亿,资金缺口巨大

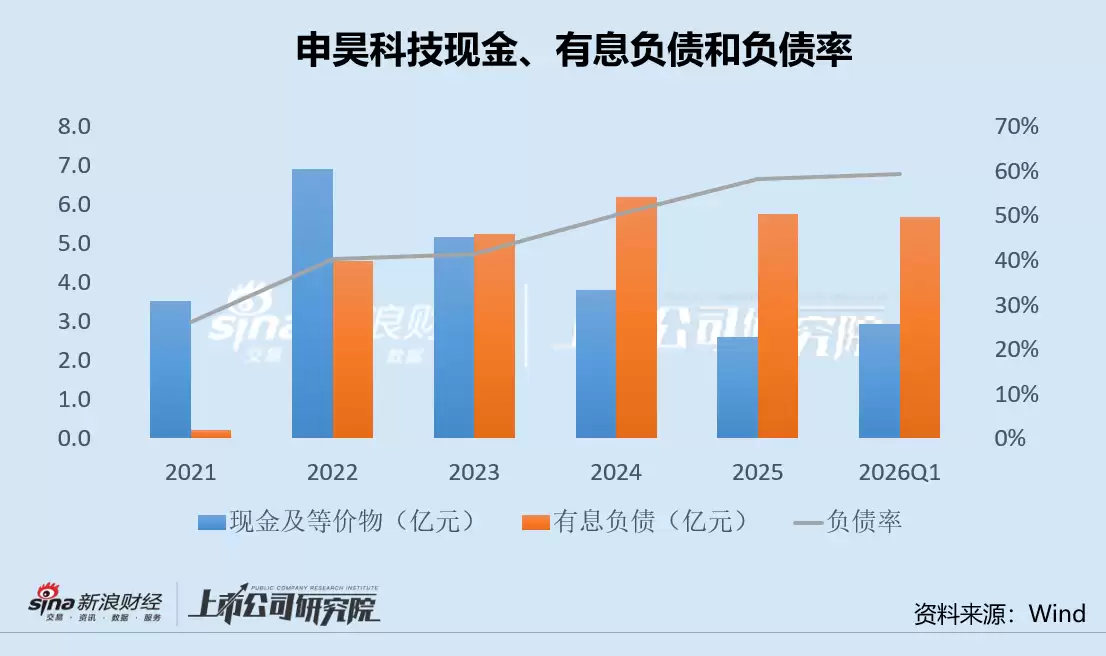

申昊科技在公告中透露,采购资金来源于公司及子公司的自有资金和自筹资金。然而,截至2026年一季度末,公司账上的货币资金仅有1.87亿元,即便加上1.05亿元的交易性金融资产,合计也不到3亿元。距离20亿元的计划采购上限,资金缺口非常显著。

更值得关注的是资金缺口背后的财务压力。公司目前还有短期借款0.24亿元、应付债券5.35亿元,合计约5.6亿元的有息负债。换言之,现有的现金甚至连这些债务都无法完全覆盖。2025年全年,申昊科技的财务费用达到0.4亿元,同比增长接近100%,相比2022年更是膨胀了20倍。截至今年一季度末,公司负债率已飙升至59.25%,再次刷新上市以来的历史纪录。

自身的资金窟窿尚未填补,转身就要掏出20亿元跨界AI算力。这个计划究竟如何落地,恐怕不是一句“自有及自筹资金”就能轻易解释清楚的。

上市即巅峰,毛利率连降6年

申昊科技的主营业务是智能电网相关的技术产品,主要为电力系统提供智能化监测设备,产品涵盖智能机器人、智能电力监测控制设备等。2020年7月在创业板上市后,本以为能借助资本市场大展拳脚,结果上市当年便成为营收增速的顶点,此后业绩一路下滑。

背后的原因不难理解:电网方面缩减了巡检机器人和在线监测设备的采购预算,招标项目大幅压价;同时,电力机器人赛道的同行如亿嘉和等产能过剩、低价抢单。申昊科技为了争取订单,只能被迫大幅降价销售,导致单价毛利空间被严重压缩。2022年,公司营收同比转降,归母净利润首次出现亏损,至今已连续亏损4年。毛利率从上市前超过60%的水平,暴跌至2025年的10.31%,今年一季度更是进一步降至7.39%。

值得注意的是,2022年申昊科技曾通过发行可转债融资5.5亿元,声称用于智能机器人研发及产业化基地建设项目,并补充流动资金。然而,资金投入后,业绩不仅没有好转,亏损反而加速扩大。

传统主业方面同样不容乐观。公司以往营收占比超过90%、毛利率高达50%以上的智能监测设备业务,2024年收入近乎腰斩,订单交付出现延期,大量项目暂缓验收。融资加码机器人业务迟迟未见成效,传统基本盘又在萎缩,多重压力叠加之下,2024年之后公司业绩和盈利能力加速下滑。

必须警惕的是,AI算力赛道当前确实火热,概念炒作的诱惑力不小。但一家主业连续亏损、现金枯竭、负债高企的公司,突然高调宣布斥巨资跨界,这背后的真实动机,恐怕比算力本身更需要仔细算清楚。