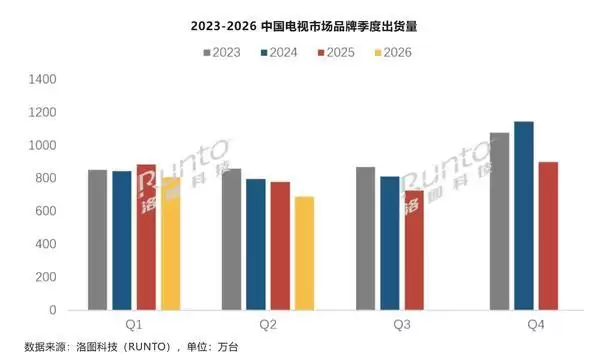

先来看一组值得关注的核心数据:2026年上半年,中国电视市场整机出货总量为1494.7万台,与去年同期相比下滑了10.1%。其中,第一季度出货量达到806.5万台,同比下降8.8%;第二季度出货量则为688.2万台,降幅进一步扩大至11.6%。自2025年第二季度起,这已是连续第五个季度呈现同比下滑趋势——市场寒意,已无需多言。

海信电视市场表现

量跌价升——这才是上半年最值得关注的核心市场特征。在618大促期间,线上渠道电视零售均价达到了3568元,相比去年同期上涨了121元,涨幅约为3.5%。虽然涨幅看似不大,但其背后折射出消费者选购逻辑正发生深度转变:大尺寸、高配置机型正逐步成为市场主流。618期间,75英寸及以上尺寸电视的合并市场占有率已逼近48%,较去年同期提升了约5个百分点;85英寸产品稳居销量第二的位置;而98英寸及以上超大屏产品的销量同比增幅高达43.3%。整个行业在618期间的平均尺寸已达到66.4英寸,预计全年将维持在65英寸以上,继续领跑全球电视市场。简单来说,用户并非不再购买电视,而是更倾向于一步到位,选择更大尺寸、更优配置的产品。

图源网络

成本端的压力,依然是悬在行业头顶的另一把利剑。上半年,最大的成本扰动因素来自存储芯片。受AI算力需求挤占产能的影响,入门级机型的存储成本同比涨幅已超过200%,部分32英寸低端机型中,存储成本甚至占到整机物料成本的近25%。与此同时,液晶面板价格在第一季度环比上涨了4%至15%,第二季度依然维持在高位运行;铜、贵金属等上游原材料也同步涨价,整机物料支出被层层推高。销量在下跌,成本在上涨,利润空间受到双重挤压——这种局面,对任何厂商来说都充满挑战。

图源网络

在品牌格局方面,马太效应进一步强化,市场集中度创下历史新高纪录。2026年上半年,前8大品牌合计出货量约为1426万台,市场份额达到95.4%。其中,海信、TCL、创维这三大传统品牌合计出货约922万台,市场份额为61.7%;小米(含红米)出货量超过260万台,市占率约18%,红米品牌在线上渠道销量稳居前列;长虹、海尔、康佳这三大第二阵营品牌合并出货量约为202万台。值得关注的是,三星已于今年5月正式退出中国市场,导致外资品牌整体份额已不足4%。与此同时,TCL与索尼的合资项目已启动组织架构建设,新公司计划于2027年4月正式运营——中国高端电视市场格局,正在酝酿一场全新的变革与洗牌。