看了 257 份访谈、5000 多份问卷后,我们发现零售业没有 “赛道” 了。

文丨沈方伟 黄俊杰

调研丨Lyn Zhu

图丨黄帧昕

AI几乎吸走了全球资本市场所有的氧气。全球市值前20的公司,80%跟AI高度相关,沃尔玛是当中极少数例外之一。它没有大模型故事,也不卖芯片,市值却逼近9000亿美元——大约是腾讯、阿里、拼多多三家之和。Costco也超过4000亿美元。不管AI多发达、经济如何坎坷,人总要吃饭、穿衣、买日用品,这就是零售业的生命力。今年,山姆会员店在中国的收入有望达到1800-2000亿元,比线下零售第二名盒马高出近1000亿,增速甚至远高于电商巨头们。

去年美团和阿里花上千亿打外卖大战,真正的目标是比电商更近的即时零售。之后美团收购叮咚买菜,阿里竞购朴朴超市,都是为了把仓、店和骑手铺到离用户更近的地方。外资零售商也在加速——沃尔玛中国不再守着大卖场,开出社区店;山姆用更多门店和前置仓覆盖更多城市;奥乐齐从上海向外扩张,靠低价、自有品牌和门店效率找增长;Costco一个城市一个城市慢慢扩张,但也没什么能拖延它。

零食折扣店把仗打到一二线城市之外。鸣鸣很忙今年一季度上市,市值超过800亿港元。两家头部品牌门店近4万家,还在加品类,从鲜食、乳品到日用品,从商超和便利店手里分生意。茶饮咖啡也跨了进来:古茗直接在店里卖鲜牛奶和果汁,抢便利店的生意。线上和线下的零售商来到同一个赛场。外资经理人、清华毕业的企业家和开小卖部起家的草根创业者做同一门生意;仓储超市以前置仓30分钟送货、外卖平台开实体店、零食店和奶茶店都开始卖鲜奶,还有难以归类的拼多多——在消费升级成为记忆之后,零售平台都盯上了生活必需,争同一笔家庭开支。

“零售的垂类时代结束了。线上、线下、即时零售与社区门店正在进入同一个市场,争夺同一群用户。决定生死的不再是单点长板,是闭环的长度和深度。”Lyn Zhu说。Lyn做了近十年消费零售,从3C卖场、互联网平台、新消费品牌做到折扣零售,在几家头部公司管过品牌、会员和渠道增长,也自己创过业。

Lyn讨厌“下沉市场”这个词,她觉得那就是“中国的大多数”,他们构成了消费基本盘,而任何品牌都应该尊重并且尽力了解自己的消费者。因此她和团队电话访谈了257位消费者,覆盖一线到四线的21个城市;又和腾讯合作,分析5224人两年内的消费行为问卷,作为定量样本。

今年4月起,调研团队与Lyn进行了多轮访谈。这篇文章基于她的调研数据、零售从业经验,和晚点过去几年对互联网和零售业报道所获信息,所建立的理解。

没去过的人也夸胖东来,信任是第一竞争力

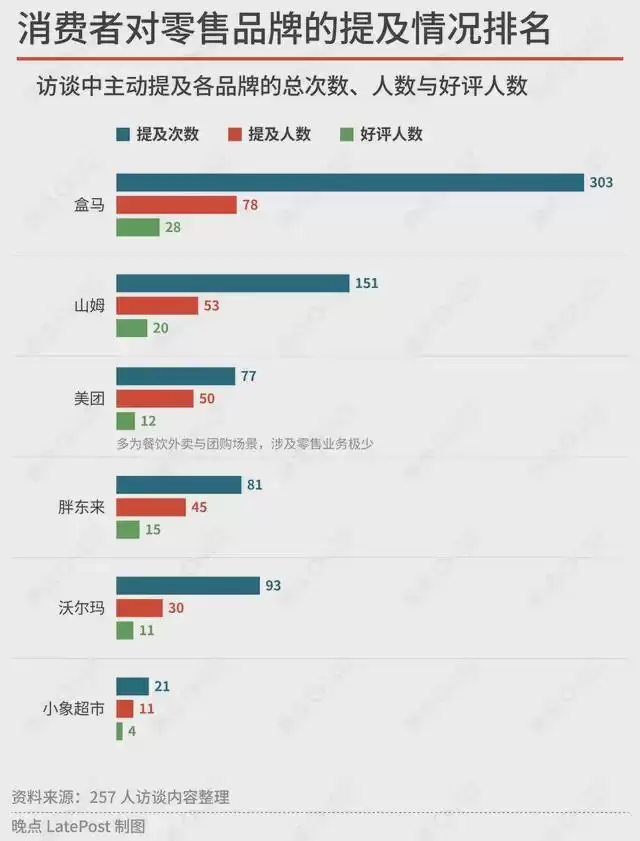

257人电话访谈里,消费者主动提及并强烈好评的商超,前三名是盒马、山姆和胖东来。盒马和山姆的好评都来自实际体验——盒马开了十多年,近500家门店进驻大部分一二线城市,在东部甚至开到县城,从成立起就贴着生鲜和日常生活做;山姆只进了约30个城市,但消费者向往它的商品:好质量的零食、烘焙、水果,“别处买不到”。

胖东来不一样。15位好评者里,只有2位真去过许昌或新乡的店。其他人的印象来自小红书、抖音、朋友转述、代购清单,以及长沙步步高调改后的门店,并因此有一半通过代购买过胖东来商品。反复出现在消费者面前的二手信息拼出一个稳定的印象——服务好、品质好、正品、良心。受访者从没进过店,却能复述大量细节:标进货价、剥烂菜叶、称重前扣掉包装孔里的水、当面验海鲜。有人进一步推论:对员工好的企业,对消费者也不会差。胖东来的良好印象已经超出超市的功能,成为消费者向往好企业的一种投射。

品牌不是单靠营销能建立的。胖东来以飞书公开具体营业数据,拆解供应链环节、公开毛利率。外人知道它赚了多少钱,也知道它把这些钱分给了员工。这样的信任让胖东来营业额从全国走红前的60-70亿元,增长到了2025年的200多亿元。在物资稀缺、商品供不应求的年代,零售商把货摆在消费者面前已经足够。现在供大于求,零售商也需要建立信任、成为品牌。山姆、开市客压低毛利,重视开发产品;盒马以大量实体店让消费者相信送货上门的也是好东西;胖东来业态相对传统,重在创始人布道和透明经营。这些公司业态大不相同,但最终都建立了信任。

看不到的东西难成品牌,因此即时零售也得开实体店

“没验证过的品质”不止发生在胖东来身上。访谈里大量消费者强调自己看重品质,但吃得到、摸得着的商品,他们采用经验判断——盒马的肉、山姆的零食、线下能挑的蔬菜。谈到胖东来、日系便利店、零食店的安全感时,判断交给了外部信息:315曝光、小红书种草、朋友推荐、博主测评,还有“日本便利店更好逛”的想象。消费者把“我看重品质”说成自己的标准,但很多时候,他们相信的是别人已经替自己筛过一遍。零售商需要做好产品,但也得把自己变成品牌。而看不见的东西很难成品牌。

如果不看好评,只看提及率,美团被50人提及77次,比胖东来还多。但被记住不等于被认可,被使用不等于被信任。几乎所有受访者提到美团,都是因为外卖和团购,没有人把它当零售品牌正面评价。他们提及美团小象超市的被提及次数,只有胖东来的四分之一。同为互联网公司孵化的零售业务,盒马被提及更多,且广受好评,是长期花钱买到的结果:十余年历经数百亿元的投入,在全国几十个城市的主要商圈开设了约500家门店,和货架上大大小小的商品都看得到。每一家盒马门店都是醒目的广告牌。

生鲜商品,消费者下单前看不到仓库,看不到商品,看不到有没有烂菜叶被剥掉。品质无从当面验证,只能靠信任,信任需要实体和时间建立。今天中国最大的即时零售服务其实是山姆,其销售额大约一半来自骑手送上门的商品。信任恰恰是前置仓最缺的。小象提供的商品接近盒马,但主要是前置仓——开在背街小巷和地下室,不用为好位置付租金,省下成本,但也失去了展示机会。今年以来,小象在北京、宁波、杭州陆续开出实体门店,像盒马十年前做的那样,用看得见的商品换取信任,再用骑手送货上门保持消费习惯。

消费者说最看中品质和低价,但距离是线下消费的关键因素

257人访谈里,约170位受访者说品质或价格最影响购买决策。但问到实际去了哪家店,其中1/3的人的回答是另一回事:顺路、路过、离得近。线上的竞争发生在一部手机里,谁便宜谁胜出,换个店就是切到另一个渠道。线下的竞争发生在物理世界:愿意为省几块钱专门绕路的人是少数。懒是人性。零食折扣店把这个逻辑用到了极致——近4万家门店从一线商圈铺到乡镇市场,用更低的价格和更多的品类,把零食从超市和便利店的货架上搬走了。访谈里约40人明确说,买零食不再去超市——集中在二三四线城市的妈妈和学生。

零食折扣的位置竞争还在加剧。今年一季度以来,鸣鸣很忙和万辰集团把自家品牌间的保护距离压到200-400米。更直接的打法是贴着对手开店,提前截走路过的人。在湖南、江西、广西的一些街道,一公里内挤着5家零食店。但没有人忠于某家零食店。访谈中消费者普遍提到“附近开一家更近的,我肯定转。”“没啥区别,谁近买谁的。” 靠距离建起来的生意,会被更近的距离夺走。

低价不一定是惊喜,有可能是惊吓

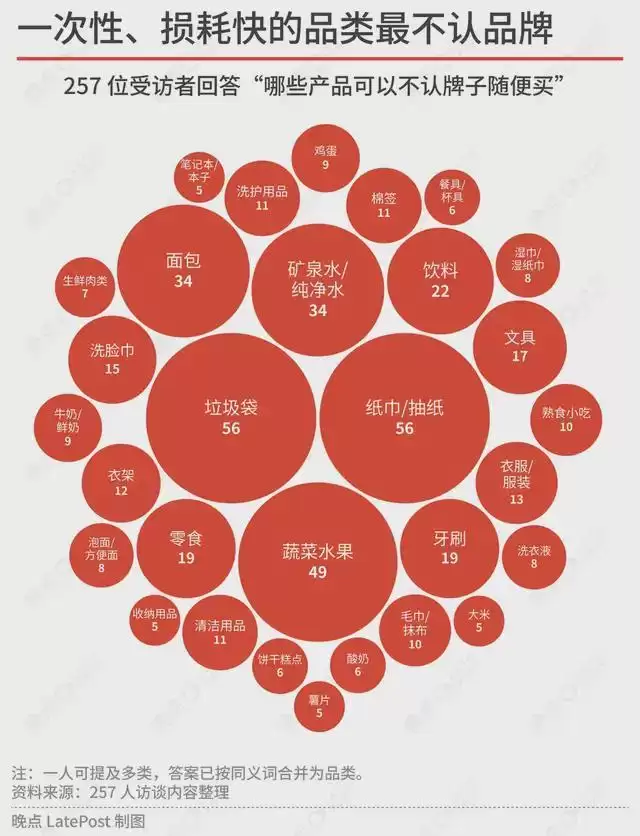

新冠疫情后,“低价”被视为中国零售竞争的核心命题,但本次调研显示,消费者的价格敏感度按品类分层,分层标准主要是一条——这件东西进不进身体。入口的、上脸的、贴皮肤的、长期用在身上的,要品牌背书,愿意多付钱;用完即弃、不碰身体的——垃圾袋、洗衣液、保鲜膜——只认最低价和最近的店。

现制饮品是最典型的品类。在48个有效回答中,16人对看到5元以下的低价咖啡奶茶,第一反应看到风险信号:价格太低,意味着用料可能不好、品质不稳定,甚至“不敢买”。他们希望“看到豆子”“证明用料”“要品牌背书”。能接受低价的人也坚持“现制优于预制、预制优于罐装”——当面做出来,才有基本的信任。在更难量化的“性价比”概念上,5224人定量问卷数据显示,80%的消费者把性价比的锚定点放在“品质”而非“最低价”,18-25岁受访者中认同“贵但质量好”的比例达到44%,跟其他年龄段相仿。在涉及身体安全的品类上,过低的价格没有触发购买欲,反而触发了对食品安全的怀疑。

消费者说不在意品牌,买的还是品牌货,这是渠道自有品牌的难处

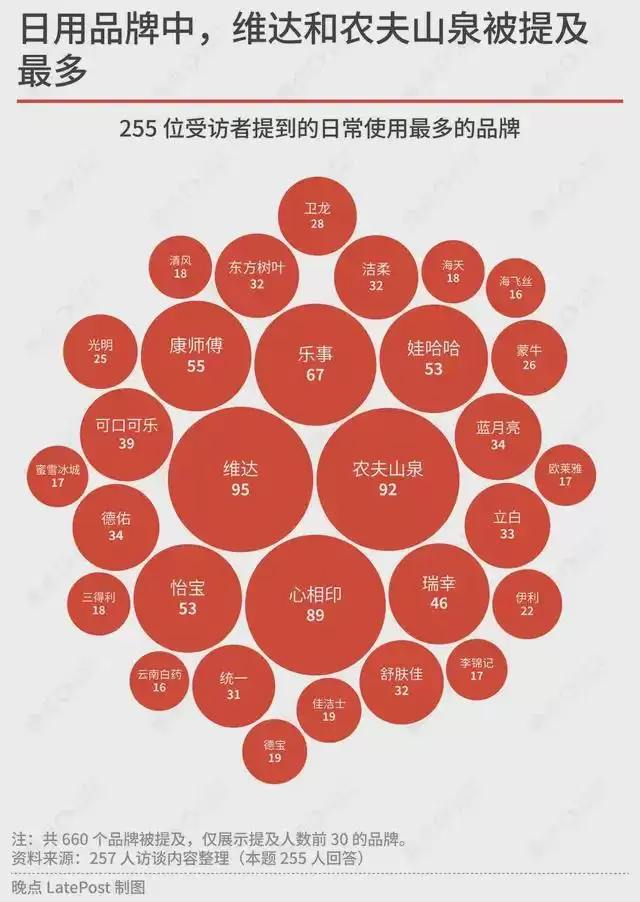

受访者普遍认为纸巾、矿泉水不需要买品牌货。但统计他们日常实际使用的前10个品牌,维达、心相印、农夫山泉、怡宝、娃哈哈、康师傅占了6席——大部分人买的纸巾和水都来自最大的品牌。矛盾不难解释:消费者不愿为一瓶水多花一块钱,但也不买没听过的牌子。买听过的品牌,不用想、不会出错。拼多多早年曾大量销售白牌纸巾、日用品,但今天其电商平台的白牌比例已经不到20%。

今天几乎所有零售商都在做自有品牌,希望构建品牌,扩大利润,做出差异化商品“平替”品牌商品。但你会看到自有品牌边上,依然有农夫山泉、维达之类的品牌。目前只有山姆MM、开市客Kirkland等极少数渠道品牌有类似品牌的吸引力。零食折扣店也在做自有品牌。2025年以来,鸣鸣很忙推出了红标、金标等系列,万辰集团推出了超值、甄选系列,把产品差异化和自有品牌写进了增长计划。但零食折扣从一开始就主打便宜,做卤味、蜜饯这些行业集中度极低,没有绝对大品牌的品类。为了增加信任,零食渠道不得不靠农夫山泉、娃哈哈、蒙牛、伊利等大品牌引流支撑货架,增加成本,也影响利润,还要与头部品牌价格体系的管控博弈;消费者对低价渠道没有信任,于是他们的自有品牌只能打低价;做加盟生意,毛利还得再分给加盟商,处理因为加盟带来的品质、食安和售后问题。最终的利润空间可想而知。零食赛道不是没有做成自有品牌的先例,良品铺子和来伊份曾经以自有商品为主,走的是高自有品牌占比、高直营比例的路,但量贩零食用更多的品类选择和更低的价格战胜了它们——赢的不是自有品牌,是品类丰富度和价格。

超市已经被拆完,这轮零售战争在肢解便利店

十几年前,一家大卖场五六千平方米、一两万个SKU,什么都有、一次买齐。这个逻辑后来被一层层拆掉:生鲜归了盒马和叮咚,日百、服装归了电商,零食归了量贩折扣店。大卖场陷入萧条。同样的事正发生在两三百平米、一两千个SKU的便利店身上。现制咖啡和奶茶被瑞幸、蜜雪、古茗截走——古茗还顺手卖起了鲜奶;热食流向外卖;零食被折扣店切走;酒水被闪电仓拿走,美团旗下的歪马送酒备着上千种酒,主要闪电仓品牌都拿酒水当引流品低价卖。货架被一块块挖空,最后撑场面的只剩瓶装水和香烟——利润最低、最难做出差别的两个品类。

中国连锁经营协会在《2025年中国便利店发展报告》里写:零食折扣店分流了消费者,同品类的价格优势直接压缩便利店的销售空间。2024年以来,便利店客流和客单价双降,平均坪效持续下滑,没有全家、7/11那样完备供应链的中小品牌下滑尤其严重。“便利店只买单一品类、只认距离”是257人访谈里最普遍的认知之一:约50人这么说,覆盖全部21城、4个线级。8位受访者去便利店只为一件事:买水。传统超市的问题是空间错配:人流密集区的几千平米造成高租金,货架上的品类却越来越不需要到店买。便利店同病:小空间塞几十个品类2000-3000款SKU,供应链贵、管理难,要靠门店密度才摊得平成本。它的核心利润来源鲜食,被现制饮品和外卖取代;小百货被闪电仓冲击——开在城市角落的几万个闪电仓几乎没有租金压力,美团和盒马的前置仓不计投入产出地开。线下零售门店的“全”不再是护城河。超市再全,全不过1-3天送达的电商;便利店再全,全不过半小时送达的闪购。上海以外的绝大多数地方,便利店未曾有机会建到日本那样的门店密度和配套供应链。

零食店想扩展品类,但拼多多正在封死它们的上限

2025年美团放弃社区团购后,多多买菜成了这门生意仅存的全国性玩家。此后业绩一路爬坡,年销售额约3000亿元,是鸣鸣很忙加万辰集团的3倍。我们了解到,多多买菜今年营收有望冲到4000亿元,一二季度,华东、华中多个城市的日均单量涨了30%以上。接近拼多多的人士判断,超预期的增长来自消费者为了低价,从其他渠道转了过来。撑起这个规模的是约300万个团点,从一线城市铺到五六线,卖3000-4000个SKU:生鲜果蔬、乳饮冻品、酒水粮油、日用百货。今年,多多买菜开始卖冷藏鲜奶、冰鲜肉类,持续拓展品类,满足低线市场的各种生鲜杂货需求。一家独大让它对上下游更强势:业绩在涨,给供应商、合作商和团点的用金费率在降。

两家零食折扣品牌原本卖零食,让人进来逛。如今它们拓品类,卖更多生鲜和日百,迎面撞上多多买菜——它们要在好位置租实体店,生鲜供应链从零搭,几万加盟商要管,每一项成本最后都摊进价格。拼多多已经用更轻的模式、更大的规模、更低的价格,逐渐占住低线市场的生鲜杂货,建好后来者的天花板。

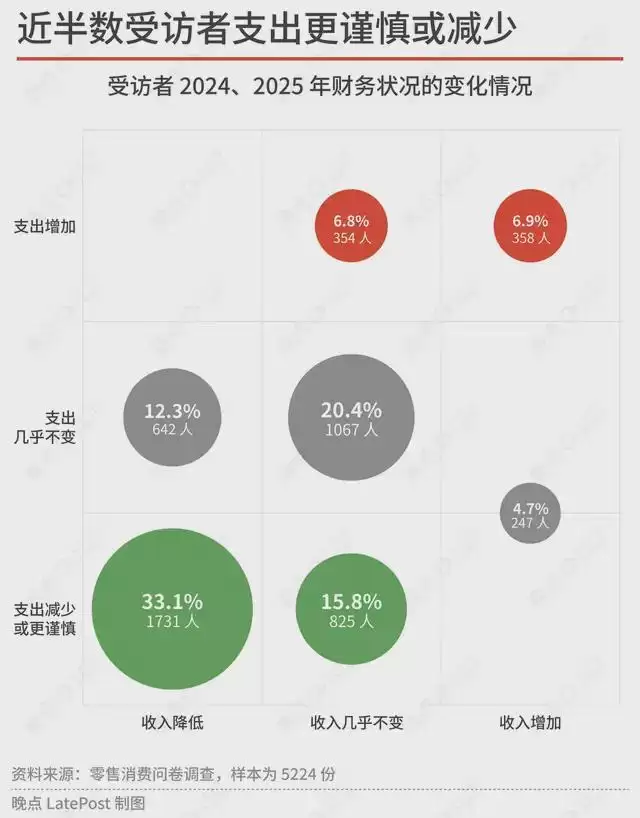

一半的人计划省钱,收入低的人收入更容易下降

5224份问卷里,48%的受访者计划今年控制整体消费,37%说只买必需品。这与宏观数据形成呼应,今年1-5月社会消费品零售总额同比增长仅1.4%,5月单月更同比下降0.6%,为疫情管控全面放开后首次负增长。谨慎的根源是收入。只有11.6%的受访者收入增加,43%不变,45.4%下降。月收入4000-10000元这一档——样本里最低的一档——收入下降最明显。

竞争的关键是人——老话,但确实是正确的

在这个生产能力远远跑赢消费能力的地方,每个允许正常竞争的行业都走过同一条路:从供不应求到供大于求。电商巨头曾经靠一块长板就换来千亿规模、百亿利润:淘宝什么都有,京东自建物流自己管品控,拼多多便宜,抖音让人冲动下单。今天多、快、好、省都是必选项,差异在做得多好。互联网做实体十来年后,线下零售也到了这一步。山姆快速进新城市,用前置仓覆盖全城;沃尔玛用沃集鲜就近给出可以逛的生鲜;美团拿小象、快乐猴、歪马做即时零售,自己定商品、自己开店;鸣鸣很忙和万辰扩冷链,找食品厂定制商品,还想买生鲜杂货。以前开出店、送得快、货可靠,就能赢。现在所有人争同一笔家庭开支,消费者的选择数不过来。

最终在比的,是人和人构成的组织:一家公司是不是招到最专业的人,组织本身是否有耐心、是否允许试错。每一个大公司都会说这些是目标,但一个环节一个环节、一个细节一个细节做下来,差距就此形成——互联网平台做了十几年的线下新零售,今天是山姆一家独大;半打大公司创始人亲自带队做社区团购,今天只剩多多买菜一个全国性平台。量贩零食在自己的赛道很强:最大两家公司开店都比蜜雪冰城还快,能在全国各地,从购物中心到县城商业街抢位置、打价格战。但一旦不满足只卖零食,试图进入更宽广的零售生意,商品筛选、供应链建设和与之配套的组织能力,都是它们从未面对过的复杂问题。

山姆的产品优势显现,虽然一个仓储会员超市只卖几千款商品,数量只有普通商超的1/10。但这些商品分布的品类比曾经的超市更多,它的商品开发和采购团队要和奢侈品牌博弈、能挑家电,还得开发蛋糕面包、全球买牛肉和奶酪,最终一次采购价值上亿元的商品,并尽量卖光——只有这样才能做到它的性价比。在其他中国公司还不那么重视选品的时候,沃尔玛慢慢积累了这些能力。它的挑战在于,中国家庭的人数越来越少,一二线城市以外的消费力没有同步提升,怎么用仓储会员超市以外的形态覆盖更大市场。

曾经互联网公司认为自己在“降维打击”——创始人和高管有战略眼光,公司抓住了最大的流量红利,组织令人向往,于是他们更相信自己的方法才是对的。美团新招跑线下门店的BD人员,也要求本科学历。过去几年几家平台公司挖走的山姆管理者和员工,普遍水土不服,很多人选择离开。今天平台公司要面对,高材生未必比没学历有经验的人更会开店开仓库卖东西;它们对专业人才吸引力也不再远超零售公司——同级商品开发采购岗位,山姆也能开出与互联网公司持平甚至高一倍的薪资,零食公司开得更高。互联网平台常把进入上游环节标榜为干苦活。在这一轮的零售战争里,苦活终于来了。

题图来源:《超市夜未眠》