在2026年全球半导体行业格局中,竞争最为激烈的领域既非CPU也非GPU,而是长期被忽视的存储芯片市场。存储产业正经历一场历史性的资本与产业双重变革:国产DRAM龙头企业长鑫科技宣布于7月16日启动科创板新股申购,百亿级募资助力其实现技术突围;全球第二大存储芯片厂商SK海力士加速推进美股上市进程,开启新一轮全球资本扩张。这场存储芯片领域的大戏,才刚刚拉开帷幕。

DRAM:AI时代的战略核心

DRAM,即动态随机存取存储器,是电子设备的“工作内存”,负责临时存储CPU正在处理的数据。它具备速度快、容量适中的特点,与用于长期存储的NAND闪存分工明确,是半导体行业中规模最大的单一芯片品类。

在人工智能产业变革中,DRAM的战略地位被彻底重塑。大模型推理需要将所有参数加载至内存,同时为上下文窗口预留海量存储空间,这直接导致服务器平均DRAM容量从2025年的1032GB跃升至2026年的1432GB。根据Omdia和WSTS的数据,2025年全球DRAM市场规模达到1505亿美元,占存储芯片市场总额的65%。

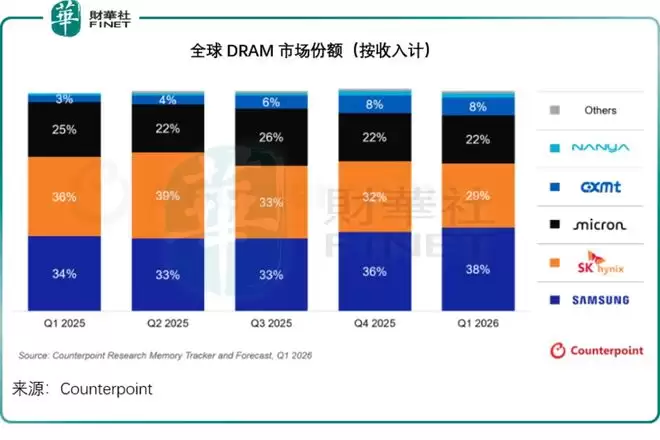

在此背景下,长鑫科技的角色显得尤为独特。作为中国唯一具备DRAM大规模研发、设计及制造一体化能力的IDM企业,长鑫在合肥和北京拥有三座12英寸晶圆厂。其全球市场份额从2025年第一季度的3%迅速攀升至2026年第一季度的8%,超越南亚科技,稳居全球第四大DRAM原厂,仅次于三星、SK海力士和美光科技。长鑫已深度绑定阿里云、字节跳动、腾讯、联想、小米等核心客户。

然而,在DRAM细分品类中,HBM(高带宽内存)才是AI时代最关键的“硬通货”。传统DRAM通过总线与芯片通信,带宽存在物理极限;而HBM采用TSV(硅通孔)技术,将多层DRAM芯片垂直堆叠,通过微凸块与GPU/CPU实现近距离高速互联,数据传输带宽可达传统DDR内存的数十倍。正是HBM的存在,使得千亿参数的大模型在推理时不再受“内存墙”限制。随着英伟达、AMD等AI芯片算力每代翻倍,对HBM的堆叠层数和带宽需求也持续攀升。

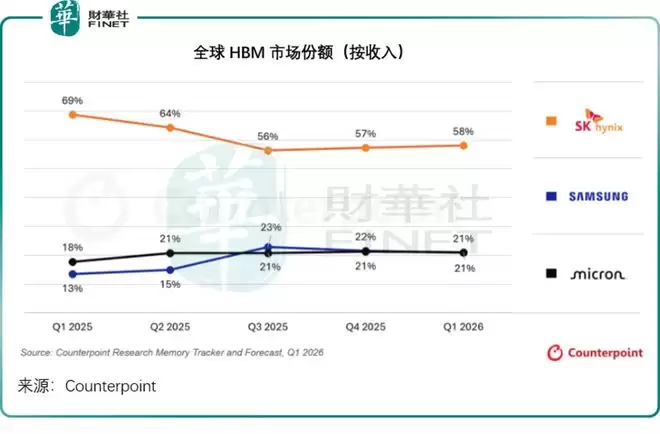

目前,SK海力士与美光已实现HBM3E的批量供货,三星则加速冲刺HBM4E样品交付,牢牢占据全球高端HBM市场。而长鑫科技正全力攻坚HBM3,并已完成国产客户送样验证,但尚未实现规模化商用。在堆叠工艺、良率、高端产品迭代方面,长鑫与国际巨头保守估计仍有2-3年的差距。

技术对决:四条截然不同的赛道

尽管AI带来了格局变化,但存储芯片的终极游戏规则从未改变:高端市场依赖AI红利,中端市场比拼产能规模,低端市场则靠价格成本竞争。四家巨头的技术路线和战略选择,决定了各自的利润天花板。

1)SK海力士:AI时代最大赢家,手握行业“印钞机”HBM

如果说2026年半导体行业有“躺赢”的王者,那一定是SK海力士。它不追求全面均衡,而是专注于一个超级赛道——HBM高带宽内存,直接掌控全球AI算力的命脉。

目前,SK海力士独占全球58%的HBM市场,是英伟达最核心的供应商。GB200、B200等顶级AI芯片中,超过七成的HBM内存由SK海力士供应。当同行还在普通内存价格战中挣扎时,SK海力士已凭借“天价高端产品”获取暴利——HBM的毛利率通常是普通DDR内存的3倍以上。2026年第一季度,SK海力士的毛利率同比提升22个百分点,达到79.3%。

技术层面,SK海力士完成了业界首款1cnm LPDDR6的开发,针对英伟达Vera Rubin平台优化的1cnm 192GB SOCAMM2已进入量产阶段。HBM4从开发初期便与客户深度协同,确保按商定时间表实现量产爬坡。

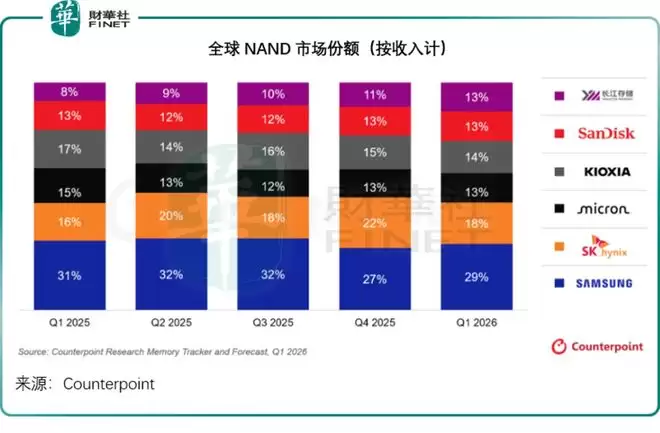

不过,短板同样明显:业务结构偏科严重。NAND闪存市占率仅18%,较上季度下滑4个百分点,基本盘完全依赖DRAM和HBM支撑。值得留意的是,三星和美光今年HBM市场份额有所提升,一旦AI需求放缓或客户自研替代方案成熟,或是两大竞争对手突破技术和产能瓶颈,SK海力士将面临最大冲击。

2)三星电子:行业真正的“定价大佬”

如果说SK海力士是单点王者,那么三星就是全能霸主。全球仅此一家,能同时在DRAM和NAND两大领域登顶。

根据Counterpoint 2026年第一季度数据,三星DRAM市占率为38%,NAND市占率为29%,覆盖手机、PC、服务器、AI算力、消费电子等全场景。三星拥有成熟的1b制程和HBM技术,自研3D NAND堆叠工艺,上下游设备、材料、晶圆制造全产业链自给自足,成本优势碾压对手。

更关键的是,三星自带手机、终端、服务器业务。若遇到行业下行周期,外部订单不足时可由内部产能消化,完美对冲周期波动。三星已交付第一批HBM4E样品,以巩固技术领先地位,其HBM4有望在2026年下半年向英伟达供货。

短板在于业务结构“太杂”——家电、手机、半导体业务捆绑,导致优质存储业务的利润被其他低毛利板块稀释,这也是其毛利率整体低于SK海力士和美光的原因,估值长期低于同行。HBM进度被SK海力士压制,是资本市场对其“AI纯度”存疑的核心因素。

3)美光科技:北美独苗,靠地缘壁垒稳守基本盘

美光没有SK海力士的AI暴利,也没有三星的全能规模,但它是欧美市场不可替代的存在。作为北美唯一存储IDM大厂,其核心护城河并非技术顶尖,而是供应链安全。

欧美政企、军工、国家级数据中心出于安全刚需,优先采购美光产品。这片封闭且高稳定的市场,是三星和SK海力士难以插足的专属蛋糕。

技术层面,美光稳健务实:HBM4 12层高堆叠产品的量产爬坡速度是HBM3E 12层的两倍,已实现超10亿美元HBM4营收。1γ DRAM和G9 NAND节点量产爬坡顺利,有望成为美光历史上出货量最大的节点。美光还开创了战略性客户协议(SCA),签署了16项协议,其中数据中心和消费电子类为5年期,汽车行业为3年期,锁定约20%的DRAM出货量和三分之一NAND出货量。

短板同样突出:产能规模偏小,没有自有终端产品,完全依赖外部客户,AI高端红利争夺不及SK海力士,规模追赶不上韩系双雄。

4)长鑫科技:国产突围者,中端站稳,高端仍有代差

长鑫的处境,是典型的“逆风爬坡、步步突围”。作为国内唯一实现DRAM大规模量产的IDM企业,它是四大巨头中唯一被卡EUV光刻机、被锁高端技术的玩家。

好消息是,中端赛道已彻底打通:长鑫采用“跳代研发”策略,完成了从第一代到第四代工艺技术平台的量产,产品覆盖DDR4、DDR5、LPDDR4X、LPDDR5/5X全系列。在海外大厂集体转向AI高端赛道的空档期,长鑫稳稳吃下了全球通用内存的增量市场——全球市占率从2025年第一季度的3%跃升至2026年第一季度的8%,成为四巨头中唯一份额显著提升的厂商,还有传闻苹果正考虑将其加入采购名单。

短板依旧致命:没有EUV光刻机,仅靠DUV多重曝光迭代,先进制程存在物理天花板;HBM目前仍处于早期阶段,可能错过这两年最暴利的AI存储红利。

此次科创板上市募资,本质上是一场“补短板攻坚战”:75亿元用于晶圆制造量产线技术升级,130亿元用于DRAM存储器技术升级,90亿元用于前瞻技术研发。砸钱升级工艺、攻坚HBM、扩建产能,从中端市场向高端赛道突围,将是长鑫未来三年最关键的战役。

产能与抗周期对决:谁能穿越行业牛熊?

如果说技术决定企业的上限,那么产能布局与业务结构,决定了企业穿越周期的底气。在2026年全新存储格局下,四家巨头的产能策略多少反映出其抗风险能力。

三星凭借全球最大的产能体量构筑安全垫,中韩多国晶圆厂协同布局,通过灵活调整成熟产线与高端产线的配比,平滑价格波动。多元的集团业务也能对冲存储行业的短期波动,但存储业务占集团营收过半(2026年第一季度数据),行业景气度依旧深度影响整体业绩。

SK海力士将大部分高端产能倾斜HBM赛道,韩国和无锡核心产线全力保障AI存储订单,在当前AI超级景气周期中盈利爆发力拉满。但高端产能高度集中于AI算力,通用DRAM通过无锡工厂稳定供应,区域集中、业务结构单一的问题较为突出,一旦需求切换,缺乏多元化缓冲,抗风险短板明显。

美光的抗周期逻辑最为成熟。一方面,全球分散的晶圆厂与封装基地布局,有效规避单一区域的地缘风险;另一方面,长期供货协议锁定出货,车载、军工等刚需利基市场不受消费周期影响,DRAM为绝对主力、NAND为重要补充的业务结构让美光在上行期能吃满红利、下行期稳住基本盘。

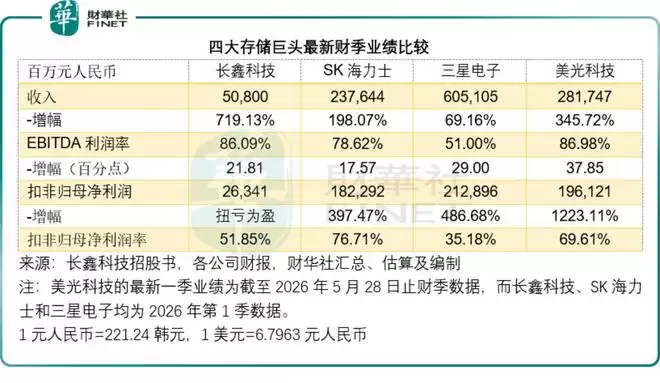

长鑫科技的周期逻辑独一无二——国产替代。合肥和北京三座12英寸晶圆厂产能利用率从87.06%稳步提升至95.73%,按容量口径统计的产销率常年维持90%以上。前五大客户占比维持在68%左右,覆盖国内云服务、消费电子、智能制造等多元刚需场景。上行期凭借极小的业绩基数和持续提升的份额拿下最强弹性,该公司预计2026年上半年收入同比增幅或在6倍以上,扣非归母净利润增幅或介于22.8倍至25.3倍;下行期则有国内数字基建刚需与国产替代政策持续托底。短板是缺少高毛利HBM产能,高端市场话语权不足,而此次百亿级募资正是为了补齐这一核心短板。

资本市场估值逻辑:如何给“算力”定价?

截至目前,三星电子、SK海力士、美光科技的市值均已突破万亿美元。今年以来,三大巨头的股价累计涨幅分别为132.34%、236.42%和232.62%。三巨头的估值水平虽因股价大涨有所抬升,但远期市盈率仍不算高,介于8倍至13倍之间。

对比海外同行,即将登陆科创板的长鑫科技具备两大溢价优势:

首先是稀缺性溢价,该公司为国内唯一DRAM全产业链IDM,是国内半导体存储自主化的核心标杆,大基金二期、地方国资深度持股,政策红利长期加持。另一方面是成长性溢价,其DRAM市场份额一年间从3%飙升至8%,服务器DDR5放量、百亿募资扩产、国产替代四重逻辑叠加,具备成长空间,该公司预计其2026年扣非归母净利润有超22倍的增长。

不同于海外巨头的周期估值,长鑫的估值核心不在于短期行业景气度,而在于国产替代的长期确定性、技术追赶的落地进度、全球市场份额的持续提升。

结语

AI算力催生的存储行业大变局仍在持续演进,四大厂商各自的取舍与博弈远未落幕。海外巨头坐拥高端技术与全球资本优势,守住行业高地;长鑫借上市募资开启追赶之路,国产存储的向上突破之路值得长期关注。