在今年的广交会上,机器人展区毫无悬念地成为全场瞩目的焦点。陪伴型机器人展现出令人惊叹的自主学习能力,按摩机器人能够通过AI技术精准识别人体筋膜结构,四足机器狗甚至能稳健地攀爬楼梯——这些已不再是概念演示。采购商们亲自试穿外骨骼机器人,切身感受到爬楼梯时“省力30%至40%”的真实体验。一个清晰的信号正在释放:机器人正加速从实验室和工厂车间,迈向真实世界的每一个应用场景。

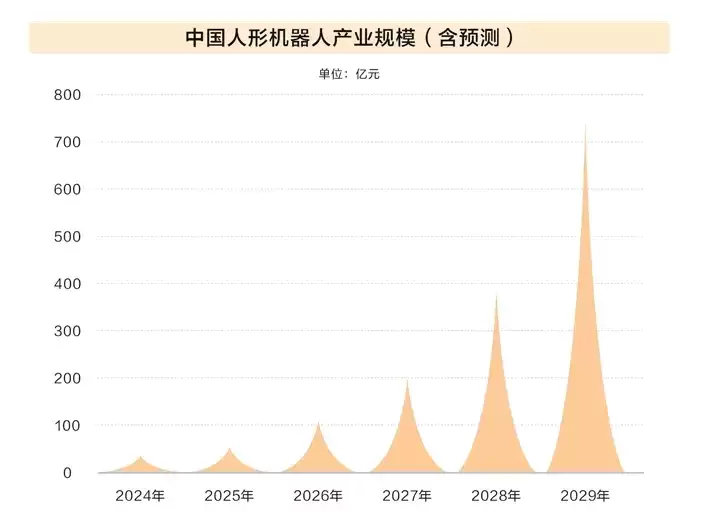

根据国际机器人联合会(IFR)最新数据,2025年第三季度全球机器人出货量同比增长65%,其中中国以62%的市场份额成为绝对的增长引擎。然而这一轮增长的底层逻辑已不仅是“制造自动化”那么简单。真正的关键词是“泛行业渗透”——从工业到物流,从医疗到养老,机器人正全面进入“落地竞争期”。与此同时,政策端也在持续加码:工信部等七部门将“智能灵巧手”明确列为重点攻关方向,多个地方启动了产业化基地建设,融资规模持续扩大。业内普遍预计,到2030年,全球多类型机器人年产量将突破500万台,核心零部件市场规模有望攀升至万亿元级别。这并非遥远的蓝图,而是正在发生的产业现实。

当机器人真正走出实验室,最先被重塑的便是制造业的生产线。在苏州一家电子工厂,柔性手部机器人能够兼容12种规格的元件,单台日均作业3000次,效率提升4倍,良品率高达99.2%。在高温检修场景下,防爆型机器人可在400℃的环境中稳定作业,事故率因此下降75%。而在上海的某些养老机构,具备精细操作能力的护理机器人,能完成血压测量、药品分装等任务,单台即可替代两名护理员。物流仓储领域同样不遑多让:配备自适应手部的分拣机器人,每小时可处理1.2万件物品,效率提升50%。从制造业到养老机构、物流仓储,机器人的功能边界正在快速拓展。这一切深刻反映出,在2025年“新质生产力”加速成型、“机器人+”行动深入推进的大背景下,中国制造业正从“追赶”阶段迈入“兑现”阶段。在国家产业政策的科学引导与资本的理性聚焦下,“国产替代”也从单点突破走向系统性的成果兑现。

机器人之所以能成为人类生产力的延伸与拓展,离不开“感知—决策—执行”三大系统的协同进化。其中,作为与物理世界交互的终极执行终端,灵巧手的技术成熟度正成为衡量机器人智能化水平的关键标尺。长期以来,灵巧手因技术门槛高、量产难度大,被视作制约产业落地的核心瓶颈。从全球格局来看,美国、日韩在人工智能及感知技术领域积累深厚,在人形机器人产业上具备先发优势。中国虽然在核心零部件及机器人本体制造方面进步显著,且拥有完整的产业链供应体系,但能将优秀人工智能技术与灵巧手深度结合的企业仍然不多。不过,国内企业已经积极破局。深圳市兆威机电股份有限公司便是典型代表,其以全驱动方案为核心,首创灵巧手指关节独立驱动技术,整手具备17个主动自由度,在精度、稳定性及响应速度上表现优异,能够完美适配工业、医疗等高精度应用场景。

值得强调的是,中国机器人产业的优势并不仅仅体现在技术突破上。完整的产业链供应体系,才是更底层的竞争力。从精密减速器、伺服电机到传感器、AI芯片,国内已经形成覆盖全产业链的配套能力。这使得本土企业在成本控制与快速迭代方面具备了明显的差异化优势。行业调研数据透露了一个关键对比:以灵巧手为例,国内企业的产品价格较海外同类产品低30%至40%,同时还能根据客户需求快速调整方案——这种灵活性和响应速度,是海外企业难以比拟的。当智能机器人从实验室真正走入现实应用,整个产业正沿着“应用驱动技术、技术反哺产业”的清晰路径,实现从“制造”向“智造”的华丽跃迁。这场由精密机械、人工智能与先进制造深度融合推动的产业变革,正在引领全球机器人产业迈向人机共进的新时代。

从“制造”到“智造”的跃迁之路清晰可见。当智能机器人不再是实验室里的展品,而是走进真实世界的生产与生活,产业的核心路径已经明确:以“应用驱动技术创新,技术反哺产业升级”的良性闭环,推动机器人从单纯的“制造工具”向高效的“智能伙伴”转变。这场变革不仅重塑了全球机器人产业的竞争格局,更在深刻推动人类社会进入“人机共进”的全新时代。对于中国而言,在全球机器人产业的激烈竞争中,已成功从“跟跑者”成长为“领跑者”。未来,随着核心技术的持续突破、应用场景的不断深化,中国有望进一步巩固在全球机器人市场的优势地位,并以机器人产业为抓手,推动制造业向更高水平的“智能制造”转型,为全球产业升级提供极具价值的“中国方案”。