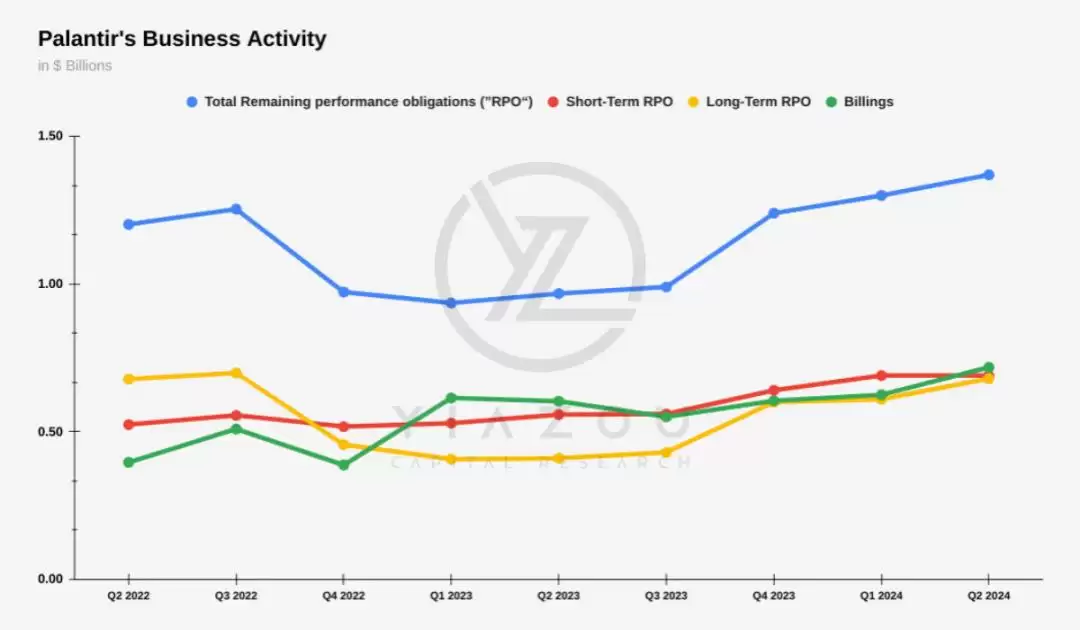

先说几个关键数据。长期RPO这块,从2022年第二季度的6.8亿美元,到2024年第二季度,依然是6.8亿美元。中间有过波动——2022年第四季度和2023年第一季度一度跌到4.1亿美元,这主要是因为政府和商业合同本身的周期性质。但2024年第二季度又回到6.8亿美元,说明Palantir的商业模式在锁定长期合同方面确实够稳。

再看账单增长,2022年第二季度是4亿美元,到2024年第二季度已经飙到7.2亿美元,中期增幅高达80%。这个增速直接反映了市场对Palantir平台需求的持续升温。

Palantir的过度依赖风险:客户增长放缓或为隐忧

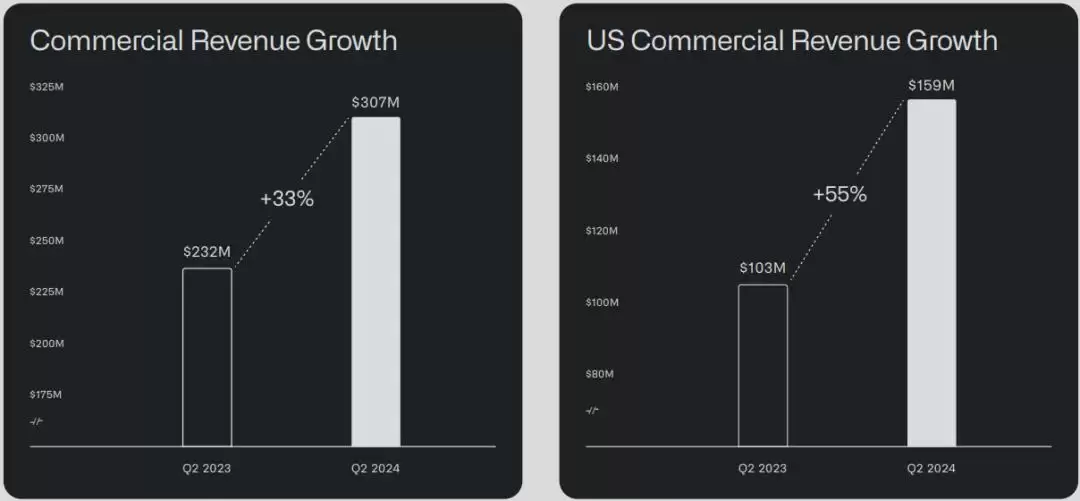

在美国商业市场,Palantir的表现也相当亮眼。2024年第二季度,商业收入同比增长55%,说明其商业运营扩展势头强劲。更值得关注的是,季度环比还有6%的增长,意味着美国商业领域依然在持续吸引新需求。

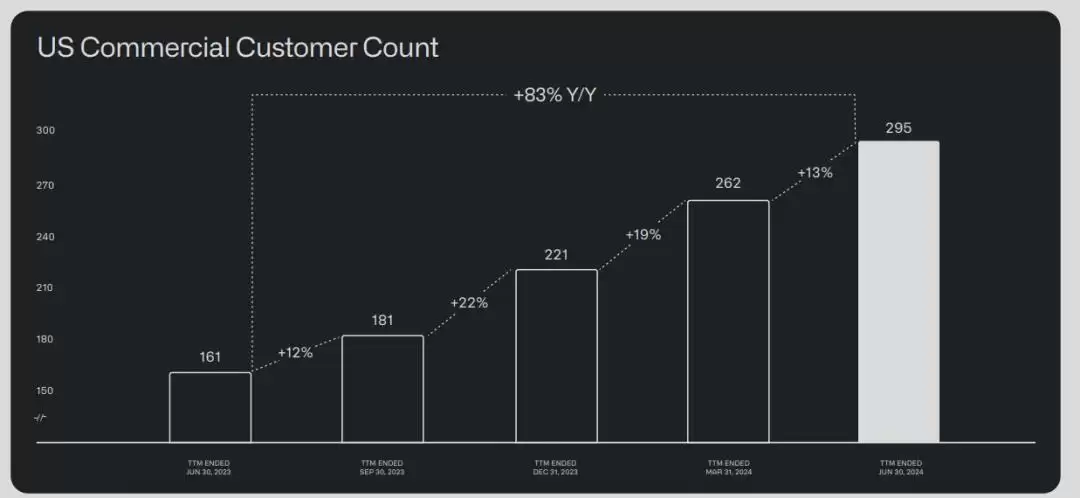

客户数量上,从2023年第二季度的161家,增长到2024年第二季度的295家,一年翻番。这种快速的客户增长速度,离不开他们主推的企业AI解决方案,确实帮助Palantir迅速拓宽了客户基础。

还有一个数据值得一提:美国商业业务的剩余交易价值,在2024年第二季度同比飙升103%。与此同时,完成的交易数量也同比增长98%。这说明Palantir不仅在“签单”,而且签的合同金额越来越大。2024年第二季度在美国一共完成了123笔商业交易,足迹正在不断扩张。

尤其是那些大合同,增长尤为显著。2024年第二季度,Palantir完成超过100万美元交易的就有96笔,其中超过500万美元的有33笔,超过1000万美元的有27笔。这种向更高金额交易集中的趋势,反映了Palantir在美国商业市场护城河的加深,以及其交付企业级AI方案的能力。同一季度,商业总合同价值达到2.62亿美元,同比增长152%——大型客户对平台的采纳速度明显在加速。

但必须警惕的是,表面的高速增长背后,藏着一些结构性隐忧。Palantir的收入来源仍然高度集中在少数几个大客户身上。比如,前20位客户贡献的收入虽然同比增长了9%,但每位客户的平均收入已高达5700万美元。换句话说,一旦这几个关键客户出现业务收索,对Palantir总收入的冲击将是直接且巨大的。

另外,美国商业客户的环比增长率也在放缓:从2024年第一季度的19%,到2023年第四季度的22%,再到2024年第二季度已经滑落到13%。这种增速降档,短期内就会对股价形成压力。如果这种趋势持续下去,很可能会引发股价的长期螺旋式下跌。毕竟商业业务是Palantir在政府合同之外实现多元增长的核心赛道,它的停滞会直接削弱公司收入来源的多样性和整体营收增长动能。