6月30日,国内等离子体电源系统龙头神州股份的科创板IPO申请正式获得受理。

这家公司成立于2016年,总部位于江苏扬州。其核心技术底座是半导体制造中的关键工艺——等离子体源技术,并以此为基础,为国内半导体先进制程产业链提供等离子体电源系统产品以及相应的技术支持服务。

先看一组能说明问题严重性的数据。根据市场调研机构恒州博智(QYResearch)的统计,2025年,中国大陆半导体领域远程等离子体源系统的国产化率甚至还不到7%。而神州股份在这个细分赛道上,做到了国内企业排名第一;同时,在等离子体电源系统技术支持服务市场,其市场份额也位居国内首位。

2024年,这家公司被认定为国家级重点专精特新“小巨人”企业。

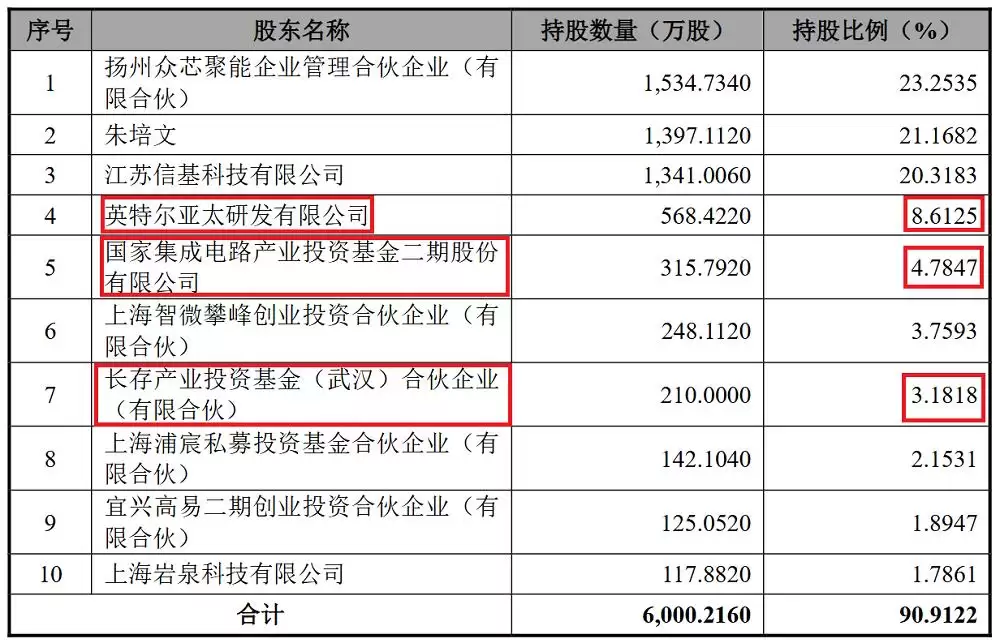

如果翻看它的股东名单,会发现阵容相当亮眼。国家集成电路产业投资基金二期(即大基金二期)持股4.7847%,英特尔亚太研发有限公司持股8.6125%,长存产业投资基金持股3.1818%。

此外,中微公司通过直接或间接的方式合计持有3.2246%的股份;拓荆科技合计持有1.9428%的股份;华虹二期基金(由上海多家国资出资,长鑫科技在其中间出资比例为7.0391%)直接持有1.36%的股份。

在产品落地层面,神州股份的等离子体电源系统产品已经批量进入中微公司、拓荆科技、北方华创等国内头部半导体设备厂商的供应链,能够适配14纳米及以下逻辑芯片、2XX层及以上存储芯片等先进制程产线。

在技术支持服务方面,神州股份是国内规模领先的专门服务商,其服务覆盖了台积电、英特尔、三星电子、SK海力士、美光、德州仪器、华润微等国内外主流芯片产线,以及应用材料、中微公司、拓荆科技、北方华创等国内外知名设备厂商。

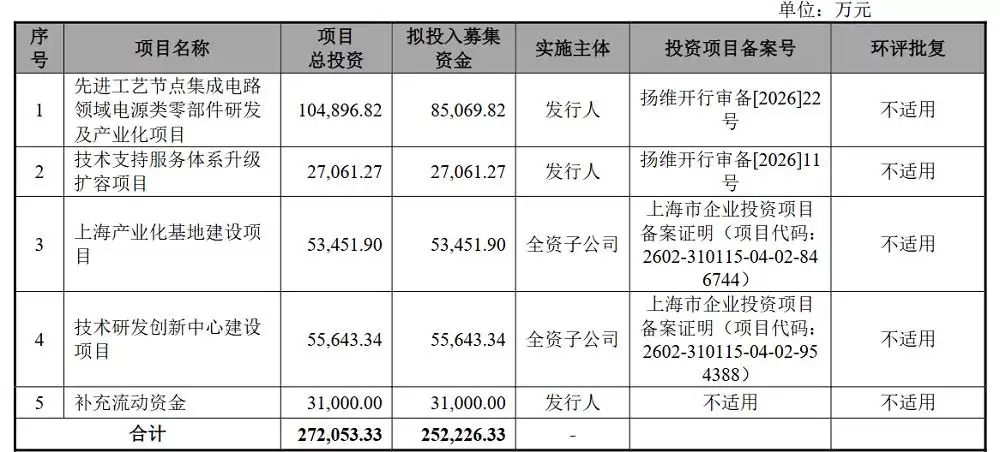

本次IPO,神州股份计划募资25.22亿元,主要用于先进工艺节点集成电路领域电源类零部件研发及产业化项目、技术支持服务体系升级扩容项目、上海产业化基地建设项目、技术研发创新中心建设项目以及补充流动资金。

01 自研产品营收暴涨1570%,主营业务收入高度集中于半导体行业

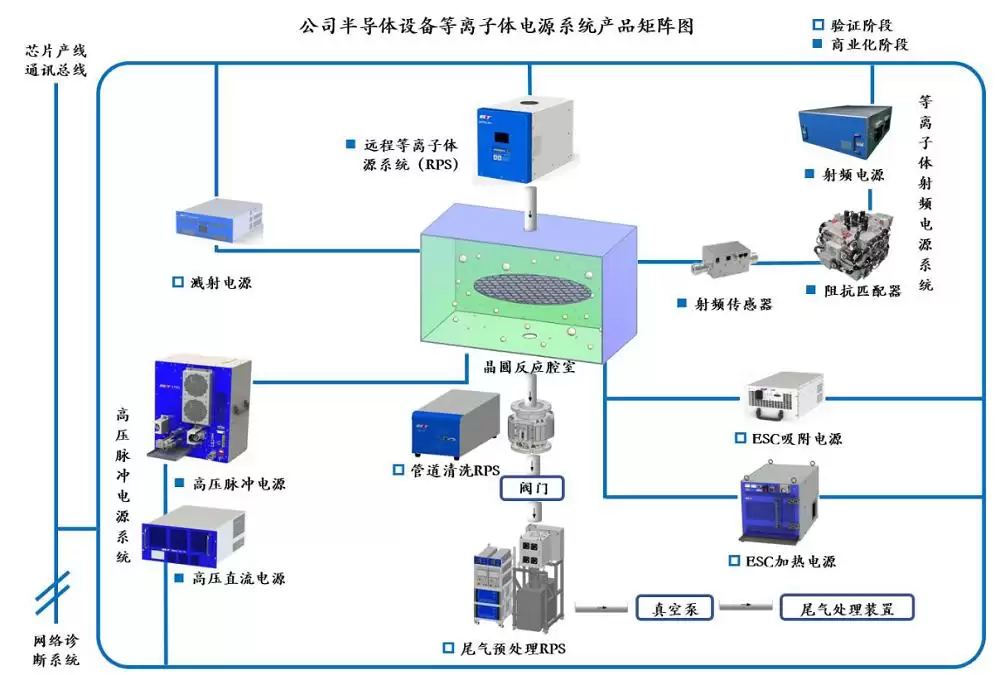

在半导体领域,等离子体源技术是实现先进制程不可或缺的一环。而等离子体电源系统就是这项技术的核心载体,通过精准调控电源系统参数,能在极短时间内精确控制等离子体,进而驱动其完成刻蚀、薄膜沉积、离子注入等关键工艺。

神州股份的主要自研产品包括等离子体射频电源系统、远程等离子体源系统、高压脉冲电源系统等。同时,也充当全球主要芯片产线的“专业医生”,提供等离子体电源系统的检测、维修和性能升级服务。

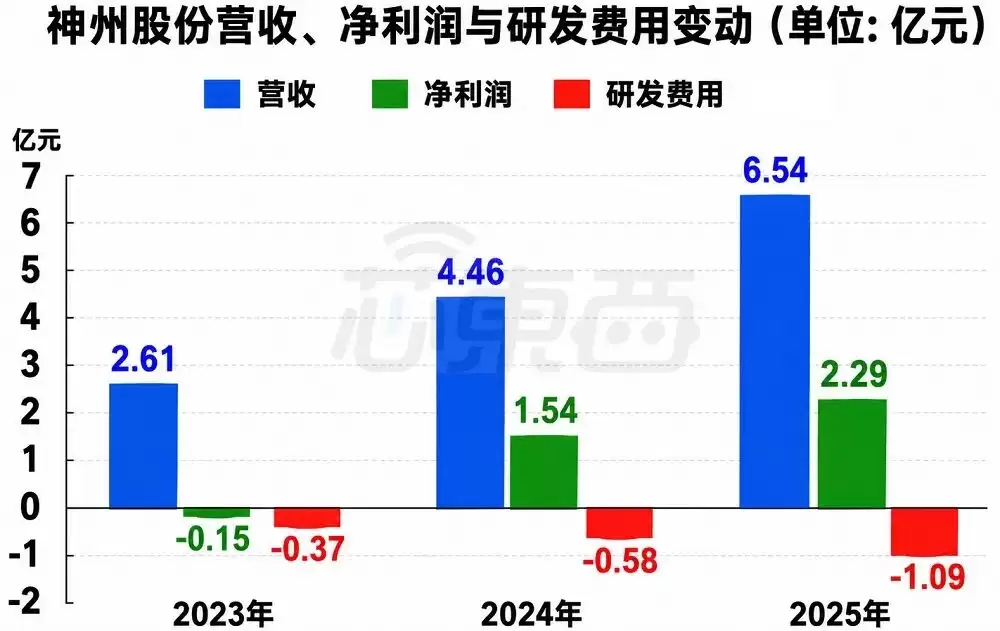

来看一组财务数据:2024年、2024年、2025年,神州股份营收分别为2.61亿元、4.46亿元和6.54亿元;净利润分别为-0.15亿元、1.54亿元和2.29亿元;研发费用分别为0.37亿元、0.58亿元和1.09亿元。

▲神州股份营收、净利润与研发费用变动(芯东西制表)

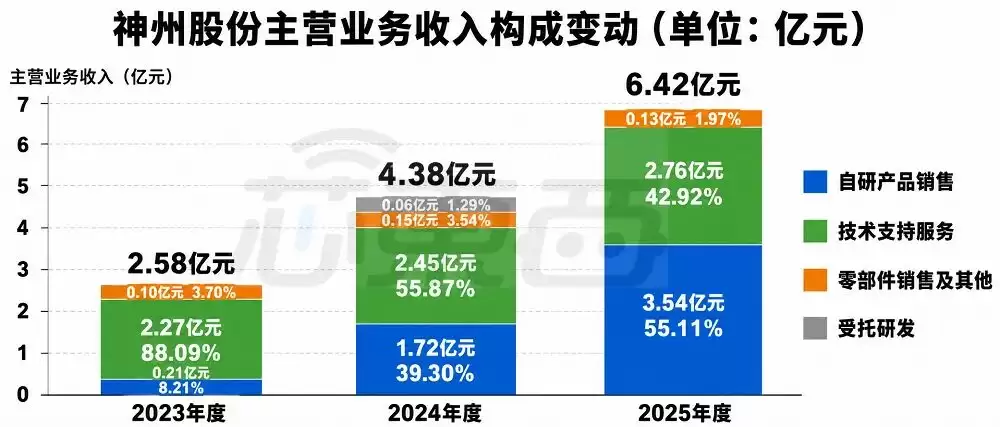

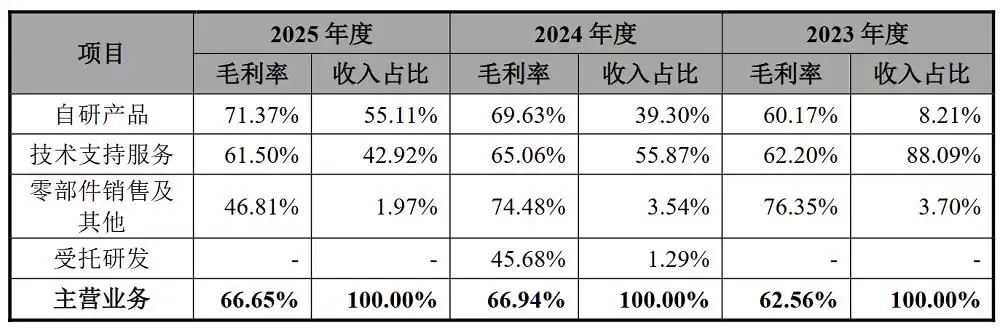

它的主营业务收入由自研产品销售、技术支持服务、零部件销售及其他、受托研发四部分构成,整体增长非常快。从2024年的2.58亿元增长到2024年的4.38亿元,2025年进一步攀升至6.42亿元。值得关注的是,报告期内,自研产品销售的营收规模和占比出现了大幅度的跃升——2025年该业务贡献了公司55.11%的营收,营收规模两年内暴涨了约1570%。

▲神州股份主营业务收入构成变动(芯东西制表)

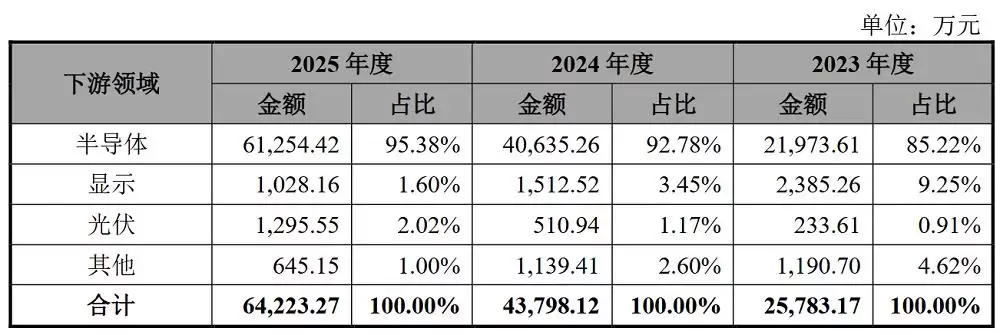

按应用领域来看,神州股份的业务收入高度聚焦于半导体。报告期内,半导体领域收入占比始终在85%以上,且逐年攀升。2025年,该领域收入达到6.13亿元,占主营业务收入的95.38%。而显示、光伏及其他领域的收入合计占比还不到5%。

报告期内,公司主营业务的毛利率分别为62.56%、66.94%、66.65%。这其中,自研产品的毛利率最高,分别为60.17%、69.63%和71.37%。

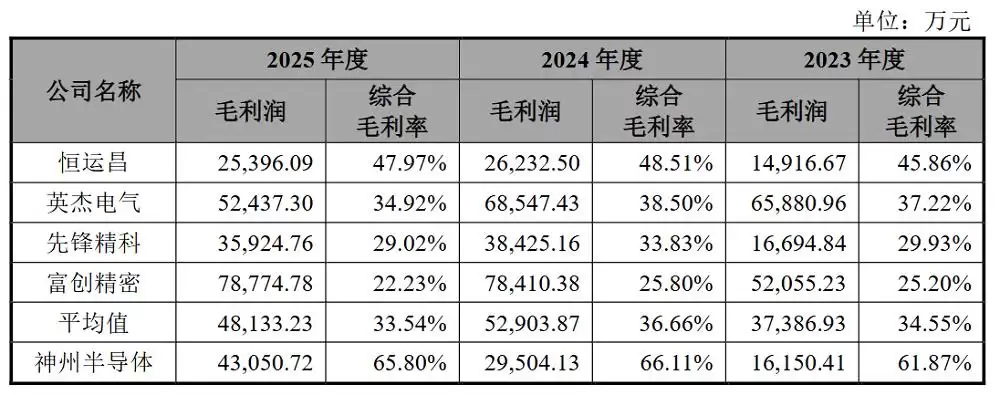

与恒运昌、英杰电气、先锋精科、富创精密等同行业可比公司相比,神州股份的毛利率处于业内较高水平,领先优势相当明显。这背后是它的战略选择——聚焦于高技术附加值、高研发难度、高毛利率的先进制程领域。

02 填补国产高端等离子体电源系统应用空白,研发人员占比24.46%

在半导体等离子体电源系统领域,神州股份是中国大陆产品布局最全面、技术最先进的企业之一。其自主研发的多款产品已批量应用于国内先进制程芯片产线,在很大程度上填补了国内高端等离子体电源系统的应用空白。

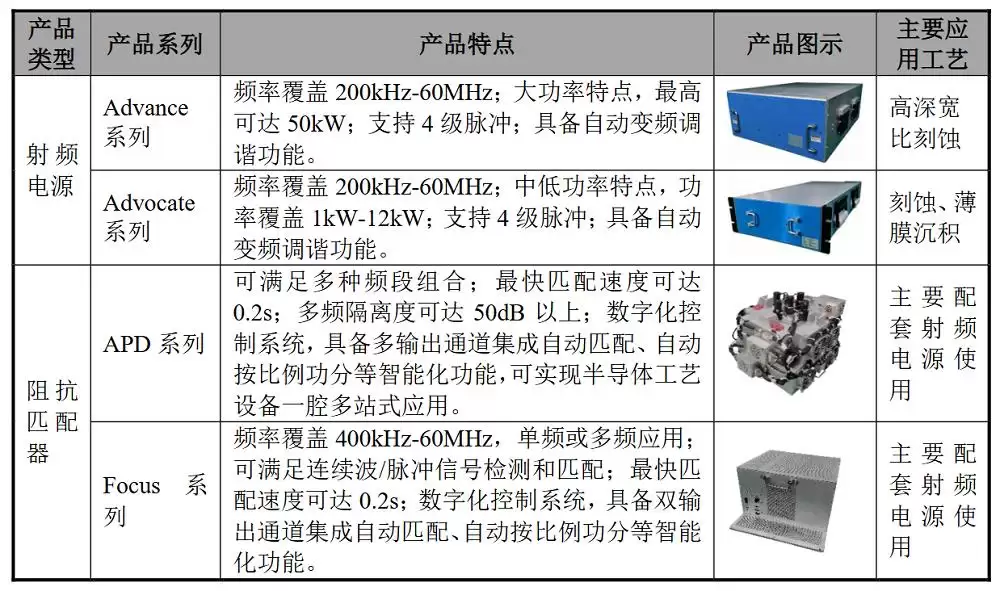

它的产品大多瞄准先进制程。这里用表格来展示其等离子体射频电源系统产品和远程等离子体源系统的主要情况:

除了已经商业化的产品,报告期内,神州股份还完成了ESC吸附电源、ESC加热电源、溅射电源等多项储备产品的研发布局,这些产品目前正处于客户验证阶段。

截至2025年末,公司拥有124名研发人员,占比24.46%。共取得授权专利107项,其中发明专利62项。

03 客户集中度较高,多家大客户持股

神州股份的客户覆盖国内外多家知名半导体公司与设备公司。报告期内,客户集中度在持续上升。前五大客户如下:

值得注意的是,多家大客户同时也是它的股东。英特尔通过其投资平台英特尔亚太持有8.6125%的股份,报告期内,神州股份主要为英特尔大连工厂提供技术支持服务。2025年9月,英特尔将大连工厂出售给了SK海力士,神州股份继续向SK海力士大连工厂提供相关服务。

中微公司通过全资子公司中微半导体(上海)直接持有1.3636%的股份,并参股智微厚德、智微攀峰,间接持有1.8610%的股份。拓荆科技通过全资子公司上海岩泉直接持有1.7861%的股份,并参股拓荆芯链,间接持有0.1567%的股份。

供应商方面,神州股份采购的原材料涵盖电源系统备机类、模组类、电子料件类、电容类、功率器件类、结构件、五金件类和腔体类等。前五大供应商如下:

04 创始人控制64.74%表决权

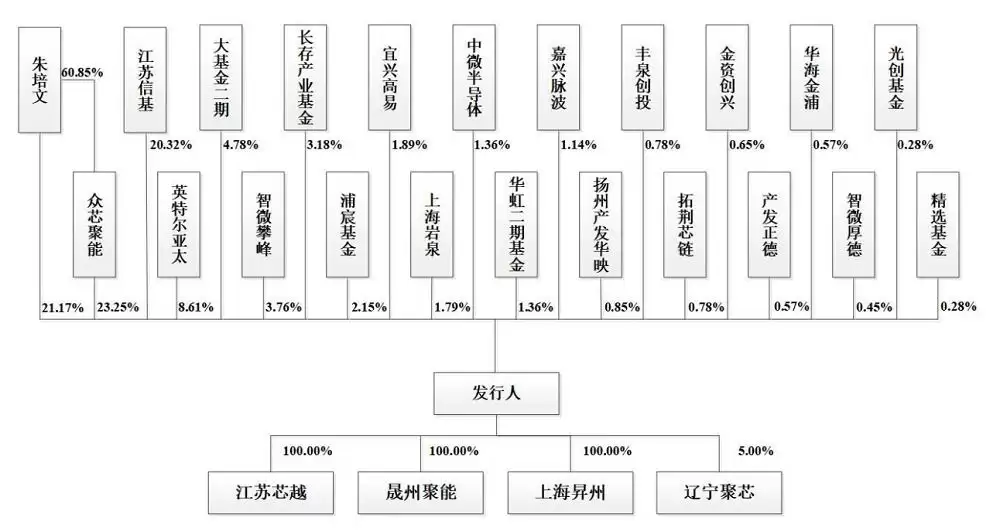

截至今年6月,神州股份的股权结构图如下:

除了前面提到的英特尔、中微公司、拓荆科技之外,大基金二期持有4.78%的股份,长存产业基金(长江存储旗下的投资平台在其中持股11.26%)持有3.18%的股份。

公司的董事长、总经理、法定代表人朱培文,直接持有21.1682%的股份,并通过员工持股平台众芯聚能间接控制23.2535%的股份,还通过《一致行动人协议书》控制20.3183%的股份,合计控制64.74%的表决权,是公司的实际控制人。

朱培文出生于1975年,研究生学历。2001年7月至2024年2月,他在扬州市神州科技有限公司(2024年2月已注销)担任执行董事、总经理;2016年4月至今,历任神州股份总经理、董事长。

05 结语:国产半导体设备与制造产业成熟度上升,上游零部件厂商受益

近年来,随着国内半导体“卡脖子”领域的技术攻关持续推进,我国半导体设备与制造产业已经实现了规模化突破,各细分领域的布局持续完善,协同发展的正向循环正在形成。

中游设备与制造环节的不断成熟,为像神州股份这样的上游半导体零部件及技术支持服务企业,提供了广阔的市场空间和规模化的验证土壤。

展望未来,神州股份计划以“先进工艺节点集成电路领域电源类零部件研发及产业化项目”为核心,攻克关键技术,同时重点布局技术成熟度高、附加值高、市场需求明确的等离子体电源系统产品的产业化生产,优化生产布局与供应链协同,提升产品量产的一致性与交付效率,为承接国产化替代订单提供产能支撑。