四月通常被视为春意盎然的时节,但对于中国动力与储能电池产业而言,当前的热度却更像是盛夏。最新公布的行业数据显示,该产业链在经历短暂调整后再度全速运转,多项核心指标正逼近历史高点。

产量首季开门红:储能贡献显著增量

今年第一季度,电池产业交出了一份令人瞩目的“成绩单”。根据中国汽车动力电池产业创新联盟的数据,3月份我国动力电池和储能电池的合计产量达到177.7GWh。这一数字背后蕴含着怎样的含义?它不仅较2月份环比增长25.5%,更关键的是,同比增幅超过50%,达到了50.2%的高增长水平。

放眼整个第一季度,累计产量已达487.4GWh,累计同比增长高达49.3%。可以说,生产线上的繁忙景象为全年奠定了极为强劲的基调。

销售与出口:两条腿走路,走得都挺稳

仅有产量还远远不够,能够顺利销售才是关键。在销售端,数据表现同样十分亮眼。

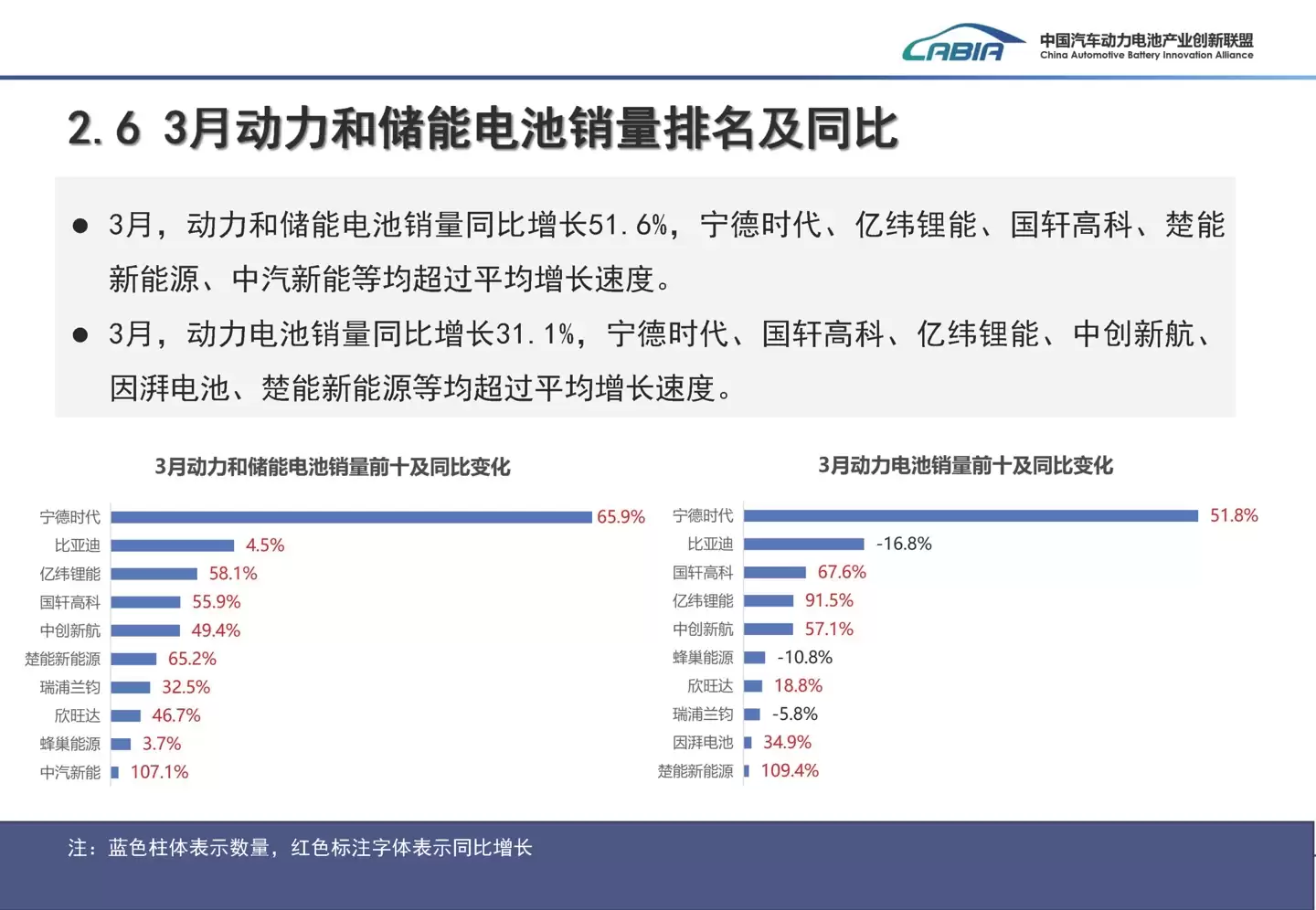

3月份,动力和储能电池合计销量为175.1GWh,环比猛增54.7%,同比增长超过五成(51.6%)。值得关注的是,这里呈现出明显的结构性变化:传统主力动力电池销量为114.7GWh,占比65.5%;而储能电池销量达到60.4GWh,占比跃升至34.5%。更令人瞩目的是增长势头,储能电池销量同比实现115.9%的翻倍式增长,成为驱动整体销量的强力引擎。

第一季度总销量为437.1GWh,累计同比增长52.9%,其中储能电池累计销量145.1GWh,占比33.2%,同比增长111.8%,已然成为不可忽视的“第二增长曲线”。

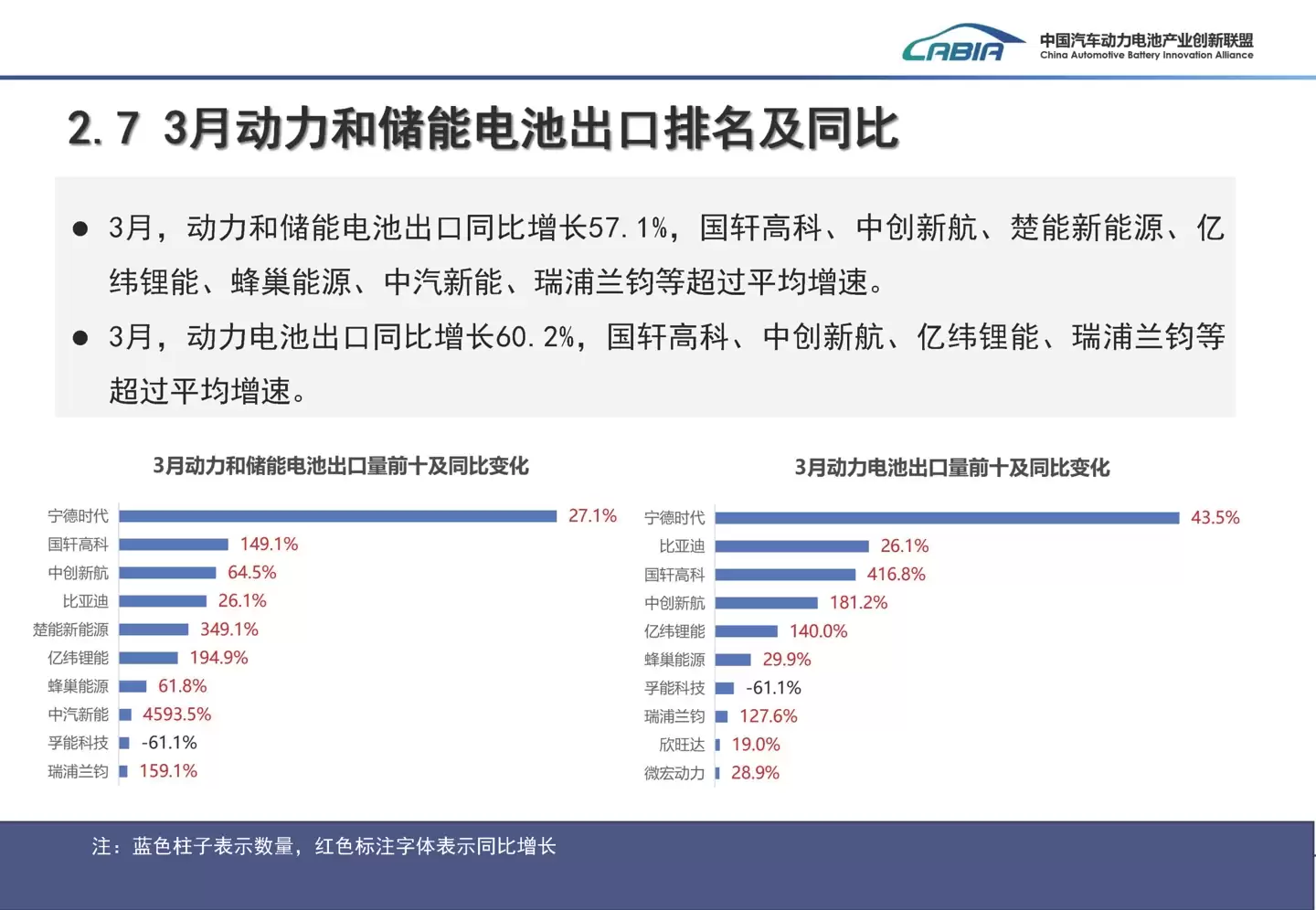

国内市场需求火热,海外市场同样表现不俗。3月份,我国电池合计出口36.1GWh,占当月销量的两成以上(20.6%),环比增长51%,同比增长57.1%。其中,储能电池出口13.8GWh,环比增幅高达96.9%,增长势头极为强劲。一季度累计出口84.1GWh,海外市场对缓解产能压力、平衡市场结构的重要性不言而喻。

市场终端的冷热不均:装车量显露隐忧

然而,并非所有数据都呈现“涨声一片”。当我们把目光聚焦到新能源汽车的“最后一公里”——电池装车量时,却看到了截然不同的画面,这或许是当前行业最应警惕的信号。

3月份,国内动力电池装车量为56.5GWh。从数字上看,环比确实出现高达114.9%的巨幅回暖,但同比却基本持平,微降0.1%。这意味着,相较于去年同期,电池真正装到新车上的消耗速度,并未跟上生产和销售环节的跃进步伐。

具体来看,三元电池装车量同比增长7.3%,结构占比19.0%;而占据绝对主力的磷酸铁锂电池装车量却同比微降1.7%,占比81.0%。整个第一季度累计,国内动力电池装车量为124.9GWh,累计同比下降4.1%,其中磷酸铁锂电池累计同比下降5.9%。

这一冷一热的数据对比,实际上指向一个现实:产业上游的生产和销售正在高速扩张,但终端汽车市场的消化能力尚未完全跟上。储能市场的爆发式增长以及强劲的出口,暂时吸收了这部分产能,缓冲了压力。但从长远来看,如何让生产、销售与最终消费达成更健康的动态平衡,将是整个行业接下来必须面对的核心课题。

总体而言,一季度数据描绘了一个充满活力却也暗藏挑战的电池产业图景:储能新赛道与出口市场提供了巨大增量,但传统动力电池装车端的增长乏力,也为行业的快速奔跑敲响了警钟。