大众联手小鹏,斯特兰蒂斯入股零跑——海外巨头与国内新兴车企的合作浪潮,如今终于从整车制造蔓延至供应链环节。

就在几天前,欣旺达——这家曾被吉利指控存在质量问题的电池供应商——股价突然大幅上涨。原因在于,据36氪报道,欣旺达已成功进入特斯拉供应链体系,将为上海工厂出口到欧洲的车型供应动力电池,并且已经实现了小批量装车。

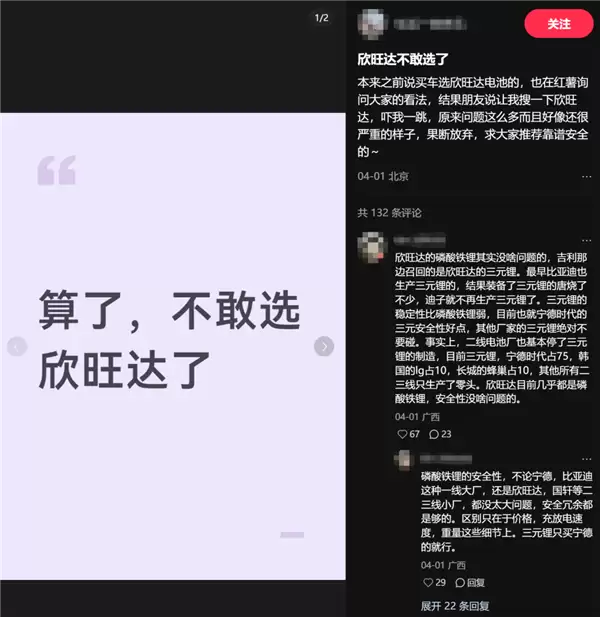

消息一经发布,欣旺达股价应声飙升近20%,外界对其态度也发生了180度大转弯——此前还嫌它不够可靠,如今却突然发现,这家企业似乎藏着两副面孔?

毕竟,在宁德时代强大的口碑统治下,欣旺达近年来在国内的形象并不算光鲜。先是极氪因质量缺陷向欣旺达索赔23.14亿元,随后搭载欣旺达电池的沃尔沃EX30,又因过热风险在海外发起召回。虽然尚无明确证据表明问题究竟出在何处,但负面消息持续发酵后,社交平台上已出现“用了欣旺达电池的车不敢买”这类极端言论。

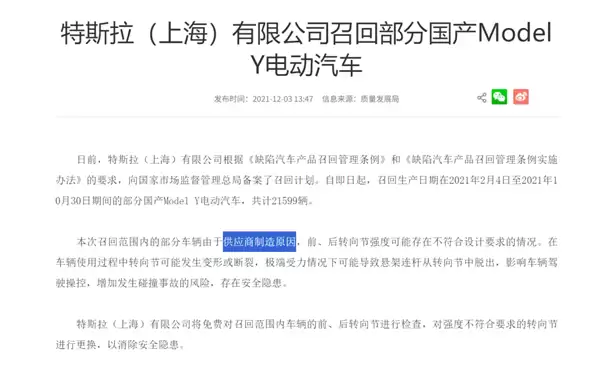

反观特斯拉,其对供应链的要求向来以严苛著称,常因极小的故障率就发起大规模召回,甚至在公告中直接点名批评供应商——当年召回2万多辆国产Model Y时,就点名指出拓普的转向节存在0.2%~1%的缺陷概率。能在动力电池这一最关键部件上达标,欣旺达确实具备一定的硬实力。

当然,今天我们重点讨论的并非欣旺达究竟是否可靠——车企招标的技术细节、欣旺达被起诉的具体原因、特斯拉的质量管控体系,几乎都属于高度保密信息,外界无从得知。真正值得思考的是:特斯拉为何偏偏在这个时间节点,选择了欣旺达作为新的合作伙伴?

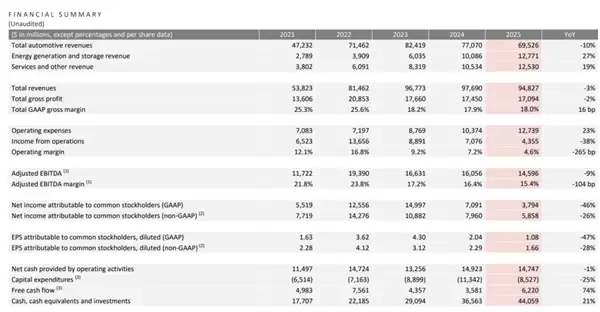

2025年,尽管Model Y依然是全球最畅销的单一车型,但从财报来看,去年却是特斯拉近年来过得最为艰难的一年。营收首次出现负增长(-3%),净利润相比2024年暴跌46.5%,利润率从7.26%跌至4%,近乎腰斩。背后原因包括美国关税上涨、补贴取消、中国市场竞争加剧等,此处不做展开。总而言之,降本增效已成为特斯拉当前最核心的任务——否则,马斯克的天价薪酬恐怕难以保住。

在动力电池这一占据电动车成本最大头部的部件上,特斯拉早已尝试压低造价,但自研的4680电池——“又大又省钱”的愿景——在技术指标和量产进度上始终未能取得突破。目前市面上销售的特斯拉车型,主要采用LG、宁德时代和松下的电池。选择这些老牌供应商的好处是技术成熟、可靠性高,但缺点在于价格过高。

以宁德时代为例,它供应着特斯拉中国和欧洲市场绝大部分磷酸铁锂电池包,按总量估算,约占特斯拉全球动力电池采购量的四到五成,是特斯拉目前最大的电池供应商。

但众所周知,与宁德时代合作体验并不算理想——不仅要忍受宁王的高姿态,还要为其高昂的品牌溢价买单。那句“车企都在给宁德时代打工”并非空穴来风:去年宁王收入创历史新高,利润率达到26.27%,单看动力电池部分也高达23.84%,比行业同行普遍高出5~15%。

对于其他车企而言,多花点钱买来出货速度快、质量稳定的安心,倒也合情合理。但对于急需降低资金压力的特斯拉来说,这种没有把钱花在关键处的局面,实在难以接受。

这时,欣旺达登场了。如果将宁德时代比作复联中的托尼·斯塔克,那么欣旺达最像的就是鹰眼——虽没有那么强悍,偶尔也会出些小状况,但态度友善、实力到位,最关键的是,装备远不如同僚们昂贵。抛开与吉利的恩怨纠葛,欣旺达在车企端的形象其实一直不错。

作为国内排名第五的电池供应商,欣旺达的出货量在第二梯队中占据绝对领先地位,并与理想、小米、上汽、东风等头部车企建立了合作,口碑也逐步建立起来。更关键的是,作为二线厂商,它的姿态比宁王低得多——合作形式由车企选择,方向由车企决定,欣旺达全力配合。有报道称,拿下小米昆仑供应项目后,欣旺达直接派遣30到50名研发人员入驻小米现场,需求随时响应。效率极高,情绪价值直接拉满。

但对于特斯拉而言,最重要的还是性价比。从欣旺达2025年半年报来看,它走的是典型的薄利多销路线:动力电池相关营收同比增长22.63%,毛利率却下降1.89个百分点,降至9.77%,仅为宁德时代的一半不到,属于在电池业务之外几乎不赚钱。

特斯拉一看:知音啊!果断选择合作。而且,此次合作形式也与以往不同。此前供应商通常供应封装完整的动力电池包,而欣旺达这次仅提供最基础的磷酸铁锂电芯,剩余的电池管理系统、散热结构、整包封装等工序,全部由特斯拉自行完成。相当于欣旺达将电池厂能赚钱的部分又分了一块给特斯拉,马斯克又能省下一笔开支。

因此,特斯拉与欣旺达达成合作的逻辑,其实与之前采用比亚迪电池的思路一致:一方面,希望摆脱对宁德时代的过度依赖,寻找一个更好沟通、价格更实惠的供应商;另一方面,欣旺达的业务状态允许特斯拉提出更多要求,用更低的利润率帮助特斯拉降低成本。只不过由于直接市场竞争关系,特斯拉后来中断了与比亚迪的合作。而欣旺达没有类似的烦恼,它能否挑战宁德时代在特斯拉供应链中的地位,目前还难以定论。但或许从这件事开始,外界对欣旺达的评价,可以不再那么负面了。