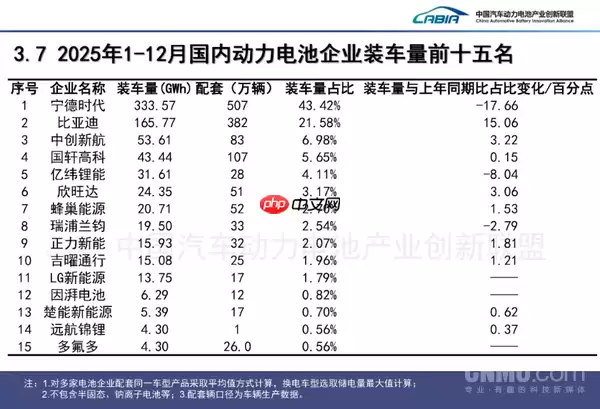

1月16日,中国汽车动力电池产业创新联盟正式公布了2025年全年动力电池装车量数据。这份年度成绩单清晰勾勒出行业竞争格局:宁德时代依旧稳居榜首,装车总量达333.57GWh,市场占有率为43.42%。尽管相较去年下滑了17.66个百分点,但依然占据近半壁江山——配套新能源汽车数量高达507万辆。换言之,每两辆新能源车中,就有一辆搭载宁德时代的动力电池。

比亚迪紧随其后,装车量达到165.77GWh,市占率为21.58%,同比大幅增长15.06个百分点,配套车辆382万辆。如此强劲的增长势头,表明比亚迪自供电池策略正在持续释放效能。第三名是中创新航,装车量53.61GWh,占比6.98%,同比提升3.22个百分点,服务整车83万辆。前三家企业合计已占据整个市场超过七成的份额。

从第四名到第十名的梯队竞争则更为胶着。国轩高科以43.44GWh的装车量位列第四,市占率5.65%,同比微增0.15个百分点,配套车型107万辆。亿纬锂能装车31.61GWh,市占率4.11%,但同比下降8.04个百分点,配套28万辆——这一降幅值得关注,毕竟在头部玩家普遍增长的背景下,掉队绝非好迹象。欣旺达装车24.35GWh,市占率3.17%,同比提升3.06个百分点,配套51万辆,呈现稳步上升态势。蜂巢能源装车20.71GWh,市占率2.70%,同比增长1.53个百分点,配套52万辆。瑞浦兰钧装车19.50GWh,市占率2.54%,同比下降2.79个百分点,配套33万辆。正力新能装车15.93GWh,市占率2.07%,同比上升1.81个百分点,配套32万辆。吉曜通行装车15.08GWh,市占率1.96%,同比增长1.21个百分点,配套25万辆。

再看第十一至第十五名:LG新能源装车13.75GWh,市占率1.79%,配套17万辆;因湃电池装车6.29GWh,市占率0.82%,配套12万辆;楚能新能源装车5.39GWh,市占率0.70%,同比增长0.62个百分点,配套17万辆。这一梯队的玩家大多仍处于爬坡阶段,市占率不足2%,其中楚能新能源的增速表现相对亮眼。

整体来看,2025年动力电池市场的马太效应依然明显——头部两家企业合计占据近65%的市场份额,后续企业则在夹缝中谋求增长,有的加速上升,有的则逐渐落后。行业洗牌仍在持续,谁能抓住下一波技术迭代与成本优化的窗口,谁就有机会改写排名。