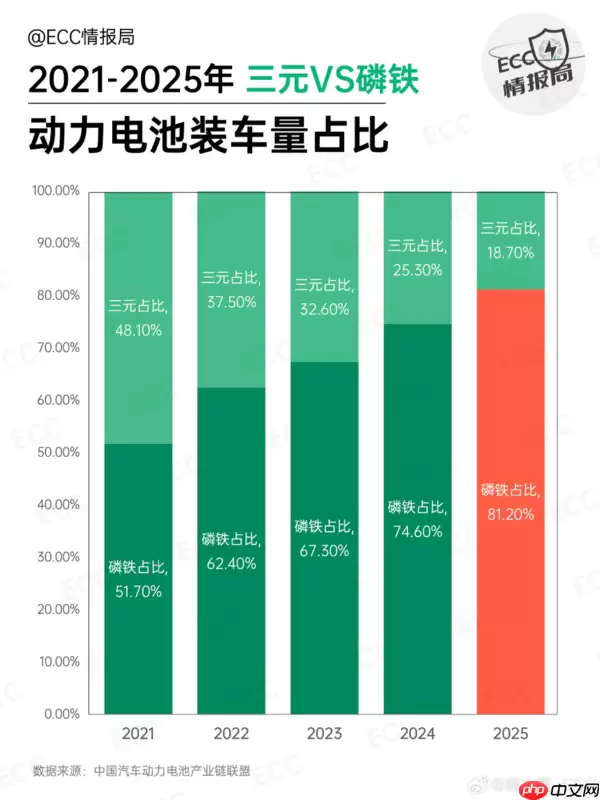

我们先来看一张关键图表。1月20日,汽车行业博主“嗨大星_ECC”在社交平台上发布了一组数据,详细展示了2021年至2025年间国内新能源汽车动力电池装车量的结构性变化趋势。从这张图中能读出什么?走势十分明显:到2025年,磷酸铁锂电池的装车份额已攀升至81.20%,较上一年大幅增长52.9%。

具体来看,2021年磷酸铁锂电池与三元锂电池的装车占比分别为51.70%和48.10%,两者几乎平分秋色。到了2022年,这一比例转变为62.40%对37.50%。2023年继续调整为67.30%对32.60%。2024年差距进一步扩大至74.60%对25.30%。而进入2025年,已演变为81.20%对18.70%——三元锂电池的市场份额几乎被挤压至边缘。

这一重大转向,折射出动力电池产业对成本控制与安全性能双重需求的强化。市场逻辑已然十分清晰。早期,磷酸铁锂电池因能量密度偏低,在高端车型中确实难以施展。然而如今,技术突破正逐步缩小这一性能差距。宁德时代于2024年4月推出的4C超充神行电池,系统能量密度已达205Wh/kg,基本能与主流三元电池一较高下。市场反馈同样直接:2025年第一季度,能量密度在125–140Wh/kg区间的电池,装车占比高达62%,同比提升18个百分点;而能量密度超过160Wh/kg的车型,其占比则从2024年的16%下降至9%。

谈到成本优势,数据更为直观——磷酸铁锂正极材料价格普遍维持在4万元/吨以内,部分中低端型号甚至已跌破3万元/吨关口。安全性能方面,同样是行业反复强调的核心关键词。国际智能运载科技协会秘书长张翔明确指出:“磷酸铁锂电池热稳定性更强,起火及自燃事故率明显低于三元锂电池。”