2026年6月12日,中国汽车工业协会正式发布了2026年5月汽车产销数据。整体来看,市场呈现出一种微妙的平衡——环比持续回暖,但同比仍面临较大压力。政策调整、市场结构变化以及宏观环境承压等多重因素叠加,导致国内汽车市场同比依然出现两位数下滑;不过,汽车出口端则表现强劲,继续保持高速增长态势。分车型来看,乘用车同比小幅下滑,商用车保持增长,而新能源汽车则显露出企稳回升的积极信号。

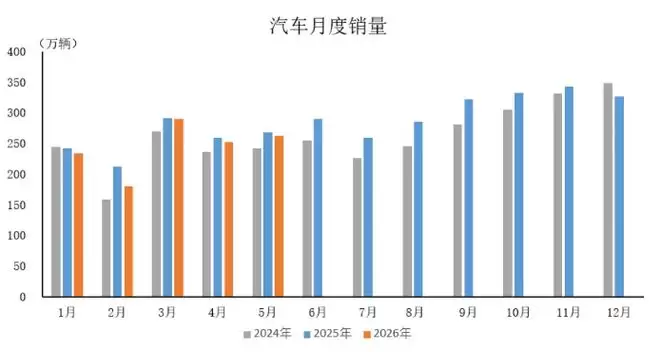

2026年5月,汽车产销分别完成261.6万辆和262.9万辆,环比分别增长1.6%和4.1%,同比则分别下降1.2%和2.1%。从前5个月累计数据看,产销分别完成1223.5万辆和1220.7万辆,同比分别下降4.6%和4.2%。总体来看,产量与销量之间的差距不大,但同比负增长的局面已经持续了一段时间,反映出市场调整仍在进行中。

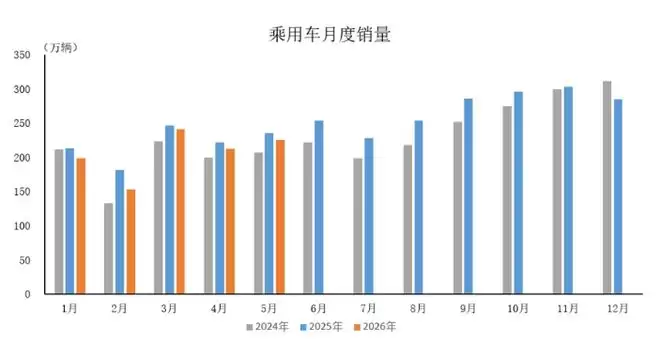

乘用车方面,2026年5月产销分别完成224.1万辆和225.3万辆,环比分别增长2%和5.8%,同比则分别下降3.1%和4.2%。前5个月累计产销同比降幅更大,分别为6.6%和6.2%。乘用车市场的压力主要源自国内需求疲软,这一点从后续国内销量数据中会更加明显。

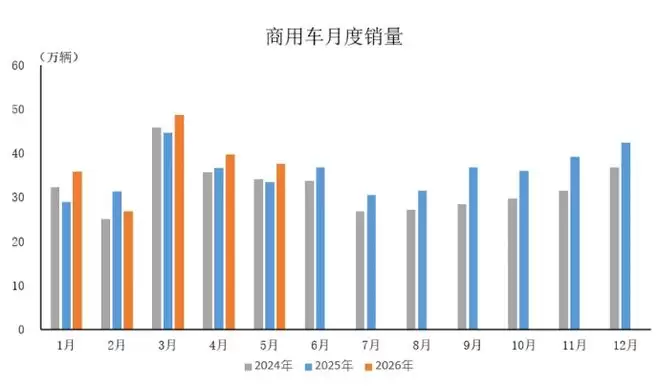

商用车成为本月唯一的增长亮点。2026年5月,商用车产销分别完成37.5万辆和37.6万辆,环比虽微降(-0.8%和-5.1%),但同比分别大幅增长11.8%和12.5%。前5个月累计产销同比也保持了8%和7.7%的正增长。商用车市场的韧性,很大程度上得益于物流与基建需求的稳定支撑。

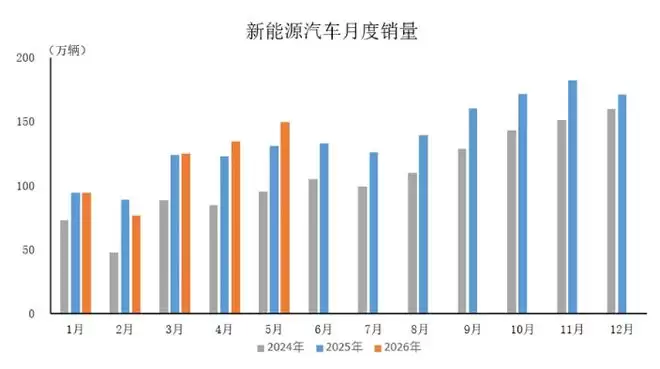

新能源汽车板块值得深入关注。2026年5月,新能源汽车产销分别完成155.4万辆和149.6万辆,同比分别增长22.4%和14.4%。前5个月累计产销分别为584.1万辆和580.2万辆,同比增幅收窄至2.5%和3.5%。尽管增速不如前两年那般突出,但考虑到基数已十分庞大,这样的增长含金量并不低。更重要的是,环比数据回升,表明新能源汽车市场正在逐步企稳。

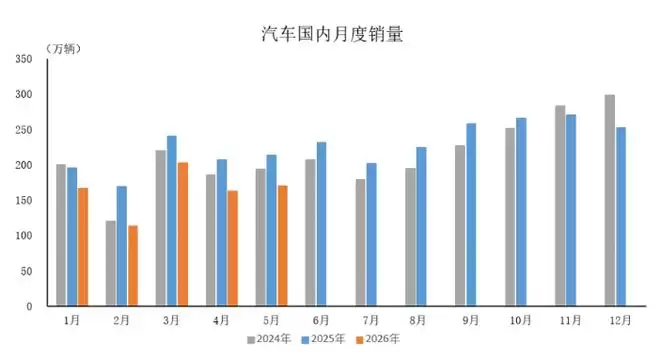

国内市场的真实情况如何?2026年5月汽车国内销量为170万辆,环比增长4.6%,但同比下降20.4%。前5个月累计国内销量814.7万辆,同比下降20.6%。这一两位数下滑,才是当前行业最需要警惕的信号。消费意愿不足、价格战持续、政策刺激效果递减等多重因素,令国内车市承压明显。

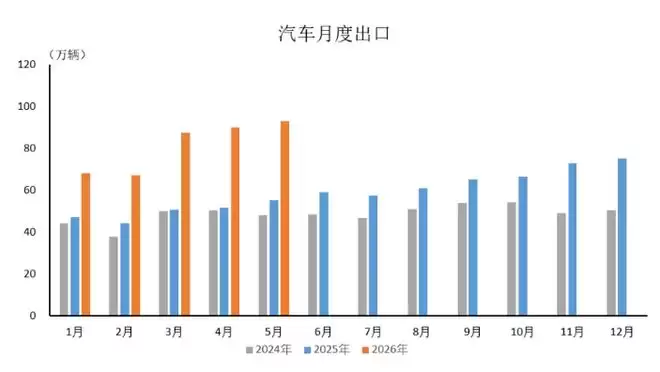

不过,汽车出口这张牌打得极为漂亮。2026年5月汽车出口93万辆,环比增长3.1%,同比增长68.7%。前5个月累计出口405.9万辆,同比增长63%。出口已成为消化产能、拉动增长的核心引擎。从趋势来看,全年出口突破千万辆并非没有可能。