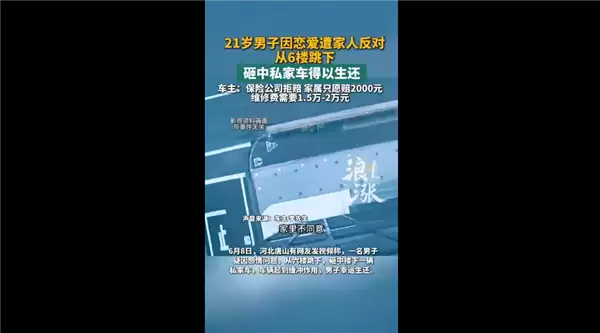

6月12日消息,据国内多家权威媒体公开报道,河北近日发生了一起在全网引发广泛关注的突发事件。一名男子因恋爱关系遭到家人强烈反对,情绪失控之下,直接从居民楼6层纵身跳下。

这一跃,瞬间登上全网热搜。下落过程中,他恰好砸中楼下停放的一辆私家车。车身硬生生承受了绝大部分冲击力——该男子最终奇迹般存活,未出现致命重伤。

此事一经传播,社交媒体上立即炸开了锅。然而,事件并未在幸存的消息中画上句号,后续发展反而令舆论再度升级。

被砸中的私家车车主事后对外表示,自己第一时间向投保的保险公司提交了理赔申请,结果直接被拒——通过正常的保险赔付通道,完全行不通。按照车主的说法,这辆车定损后预估的整体维修费用在1.5万至2万元之间。而涉事跳楼男子的家属,全程只愿意赔付2000元修车费,甚至还附加了一个条件:要求车主删除所有发布在社交平台的维权相关视频,才肯支付这笔钱。

这一离谱的后续,直接将舆论推向新高度。不少网友看完直呼难以理解,认为这类第三方高空坠物造成的车辆损失,原本就在车险的保障覆盖范围内,保险公司直接拒赔完全站不住脚。

更有大量网友表示,该男子实属命大,侥幸生还的前提下,理应全额承担无辜车主的车辆维修损失,不能让平白遭殃的普通车主自己掏腰包买单。

那么,这笔修车款到底应由谁来承担?从法律和保险条款的交叉点来看,这其实是一个相当典型的案例——并非保险公司刻意推诿,而是条款本身确实存在清晰的边界。高空坠物砸车,如果坠物是“人”而非“物”,保险条款的适用逻辑就会发生根本性转变。这才是争议的核心所在。