6月9日,美股芯片、光通信等AI概念股遭遇大幅下跌,紧接着6月10日盘前,抛售压力仍在延续。截至17:15左右,ARM跌幅接近5%,美光科技、迈威尔科技跌超4%,高通、闪迪、甲骨文、台积电、英特尔跌超3%,阿斯麦、英伟达、康宁、Coherent跌超2%,Lumentum跌幅接近2%。从这一轮调整的幅度与覆盖广度来看,显然并非个例。

6月10日,A股光模块(CPO)指数全天在水下运行,收盘时下跌2.83%。6倍牛股唯特偶跌超11%,天孚通信、光库科技跌超7%。近五个交易日,光模块(CPO)指数累计跌幅已接近5%。

引发这轮下跌的导火索,据产业人士推测,是知名市场分析机构SemiAnalysis发布的一篇看空研究报告。有意思的是,就在几天前,市场同样盛传SemiAnalysis的另一份研报指出,英伟达正在调整其下一代Vera Rubin NVL72机架系统的内存配置,原本的192GB SOCAMM方案可能“砍半”至96GB,直接导致存储板块一度重挫。此番SemiAnalysis的目光,转向了CPO(共封装光学)领域。

SemiAnalysis的核心观点认为:CPO的量产节奏将大幅慢于市场此前的一致预期。具体而言,2027年CPO的整体出货量会显著低于市场的乐观预测,大规模商业化落地被推迟至2028~2029年,而非此前普遍认为的2027年全面放量。他们给出了三大核心瓶颈:光引擎互连良率偏低、交换ASIC与光学组件共封装集成难度高,以及整机综合成本相比传统可插拔光模块不具备性价比优势。与之对应,配套的英伟达800VDC高压供电方案同样被延后至2028年。

但事实果真如此吗?今天盘前,有媒体报道称,正在台北参加GTC/Computex展会的英伟达网络高级副总裁Gilad Shainer公开反驳了SemiAnalysis的判断。Gilad Shainer明确表示,下半年CPO产品交付计划不存在延期,Spectrum-X以太网CPO交换机将严格按照规划,于2026年下半年启动量产与客户爬坡交付。他还特别区分了两个概念:小规模商用验证与全网大规模替换。2026下半年主要面向超算头部客户进行小批量导入,2027年稳步扩产,这并非机构所称的全面停滞。

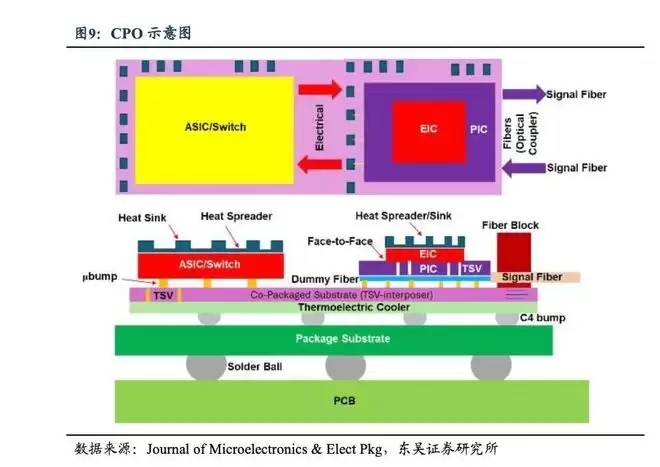

从技术路线来看,产业共识其实十分清晰:光互联技术正沿着“板级近封装→载板共封装→芯片内集成”的路径持续演进,以应对SerDes向448G/896G升级带来的功耗与带宽密度双重挑战。CPO具备低功耗、高传输密度等核心优势,是定义下一代光互联技术的重要方向。此前市场一直认为2026年是其产业化元年,此次分歧更多集中于节奏与规模问题。

这场“乌龙”事件背后,一个值得关注的现象是:市场对技术落地节奏的预期,往往比实际进展更为激进。东吴证券认为,PCB覆铜板向M9等级升级、光电共封装(CPO)及“光入柜内”,已成为2026-2027年算力基础设施的确定性技术趋势。他们建议重点关注两大投资主线:一是PCB M9材料产业链,二是CPO及光入柜内所对应的光芯片、光器件、光引擎等光互联产业链。

具体到产业链公司,胜宏科技管理层在5月机构调研中明确表示:CPO技术不会全面替代背板需求,仅在特定方案或场景使用,且造价较高,背板市场总量会进一步增长。CPO技术路线并非往短小轻薄方向,而是沿通信板方向,属于厚板、大板、高阶高层方案。在CPO技术演进中,原本分散的可插拔部件更趋于集成化,部分传输功能可能集成到芯片内,PCB在原有高电性能、稳定性、可靠性基础上,增加了高精密线宽线距工艺平整度要求与加工精度要求,复杂程度将进一步提高,材料方面也有创新突破,产品ASP自然会随之提升。

长光华芯在4月的投资者交流中透露,硅光集成正在推动光通信行业从“电主导”转向“光主导”。公司通过全资子公司出资成立苏州星钥光子科技有限公司,已提前布局下一代技术路线。根据星钥光子的产线建设进度,有望在2026年年底实现工艺通线,2027年正式投入生产。

仕佳光子近日也表示,公司硅光用高功率CW DFB激光器芯片、MT-FA、光纤连接器跳线等产品,可在数据中心光互连等应用场景中发挥作用。公司开发出应用于CPO的高通道FAU产品,已实现小批量出货。

太辰光此前在投资者交流中表示,公司产销的MDC光纤连接器等产品,可为共封装光学(CPO)提供高可靠性、高密度的光连接方案。公司密切关注AI算力及CPO技术发展趋势,通过早期技术合作参与客户研发流程,实现共生共赢。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)