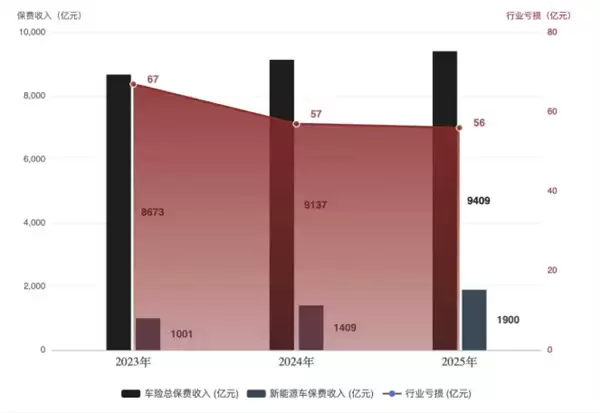

2025年新能源车险行业数据出炉:保费收入飙升近35%,但全行业亏损56亿元,143个车系赔付率超100%。6月5日,中国保险行业协会在2026年首次例行新闻发布会上披露,2025年全年新能源车险保费收入达1900亿元,同比增长约35%,在车险总保费中的占比首次突破两成。与此同时,中国精算师协会数据显示,同期全行业新能源车险承保亏损高达56亿元,多达143个车系的赔付率超过100%。

不少车主感叹,“省下的油钱全交了保费”。这背后其实是行业性的结构性难题。中国精算师协会执行副会长兼秘书长张晓蕾曾公开指出:“新能源车险车均风险成本约为燃油车的2.2倍,而保费仅为燃油车的1.7倍。”简单来说,保险公司收进来的保费远远无法覆盖赔出去的成本,账本上出现了明显缺口。

问题究竟出在哪里?首先,赔付成本居高不下。根据中保研报告,在70款新能源样本车型中,纯电车型的动力电池单件零整比均值高达49.59%——更换一块电池几乎相当于整车售价的一半。更棘手的是,一体化压铸工艺将上百个零部件整合为一个整体构件,原本只是轻微剐蹭,现在却只能整套更换;激光雷达等高价值感知元件偏偏安装在容易碰撞的位置,更换硬件后还需重新标定。“硬件加标定”的双重费用,传统精算模型根本无法覆盖。

另一个关键因素是风险错配。非营运新能源车辆的保险均价仅为营运车辆的一半左右。然而,部分网约车以“非营运”性质投保,出险概率高、赔付金额远超所缴保费。保险公司难以精准区分风险,亏损便通过精算模型摊到同车型所有车主头上——即使你驾驶多年从未出险,保费也照样跟着上涨。这正是让家用车车主感到“被背刺”的核心原因。

当然,情况并非一边倒的悲观态势。2025年,人保财险、平安产险、太保产险首次集体实现新能源车险承保盈利。与此同时,车企旗下的保险公司正加速入局,打法截然不同。比亚迪财险的综合费用率仅为5.21%,远低于头部险企约25%的水平。蔚来则与多家险企打通数据,主动安全功能在2024年使事故安全损失减少25.2%。

政策调整也在助力改善。今年3月,新能源车险自主定价系数范围从[0.6,1.4]调整至[0.55,1.45]。这意味着:驾驶习惯良好、连续多年未出险的车主,保费理论上最多可降低约8.33%;而高风险车型的保费则相应上调。换言之,市场正试图通过更精细的价格杠杆,将好司机与坏司机的成本有效区分开来。