图源:零一汽车招股书

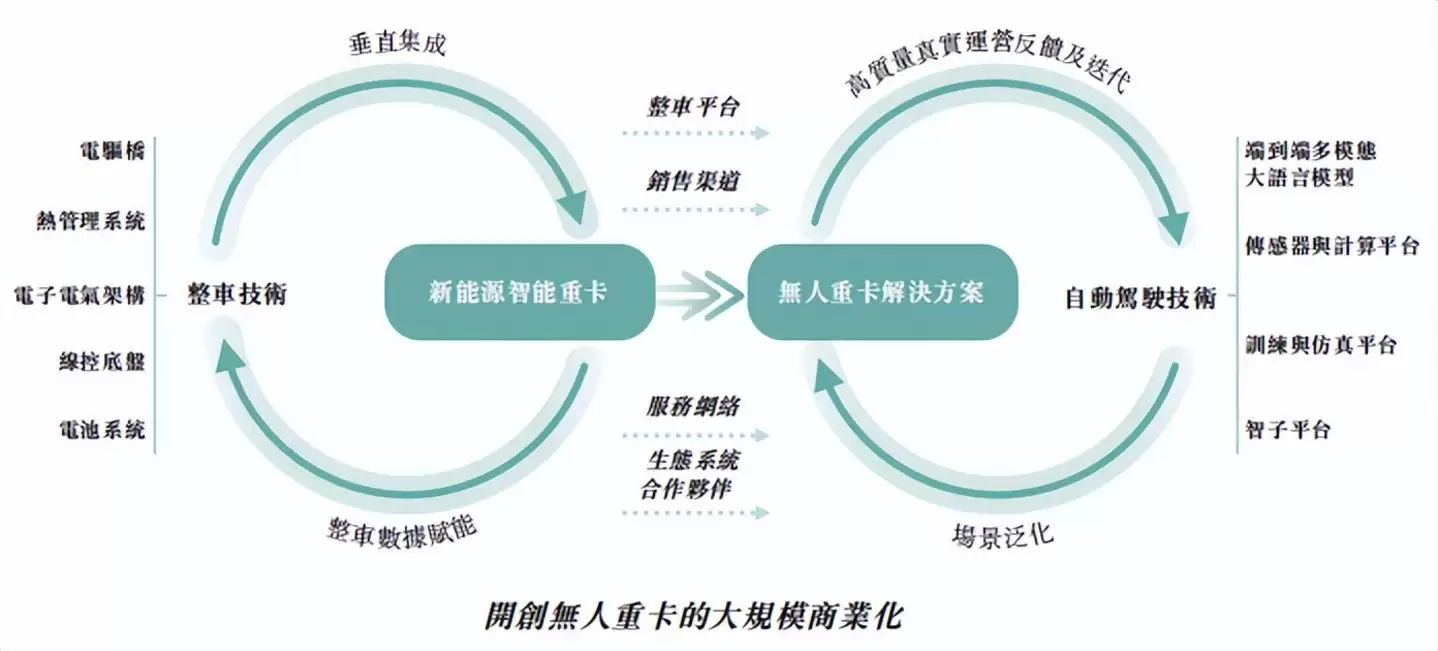

这家公司成立不到四年,却在递表前突然加速。 今年3月,零一汽车完成了12亿元融资;5月,又完成了约14亿元B2轮融资。短短两个月,累计吸金26亿元。 宁德时代、蔚来资本、Momenta、淡马锡、紫金矿业等行业巨头,都在排队为其注资。 话说回来,资本愿意排队送钱,看中的显然不只是一辆卡车。 零一汽车真正想讲的,其实是“运输机器人”的故事。但也正因为如此,它身上有一个显眼的反差: 它顶着自动驾驶公司的标签冲刺IPO,可眼下真正撑起全盘生意的,还是卖车。 ## 自动驾驶之前,先造车 零一汽车把卖车先做起来,这和两位创始人的组合有关。 毕业于北航和卡内基梅隆大学的90后CEO黄泽铧,曾是“全球自动驾驶第一股”图森未来的联合创始人,参与研发了全球首个全无人自动驾驶卡车项目。 70后造车老兵张红松,曾担任三一重卡总经理、北京福田戴姆勒副总裁,拥有超过30年商用车行业经验。 两人一文一武:一个懂算法和无人驾驶,一个懂重卡和客户需求。2024年,零一汽车在苏州正式成立。 但当时的市场环境决定了,只做算法行不通。 当时很多智能驾驶公司只能围绕既有车型做后装适配;新能源重卡本身也有不少产品停留在“油改电”阶段:保留传统燃油车底盘,换上电池和电机。 不过,油改电的车子重心不稳、电耗偏高,智能化也跟不上。物流公司想要的省钱提效、算法公司期待的长期OTA与智能驾驶迭代,自然无从谈起。 因此,对有志于发展无人驾驶的重卡公司来说,最缺的是一辆“车”。 而这正是零一汽车要做的事:融合重卡的软件和硬件,在硬件层打好底座。这和特斯拉的垂直集成逻辑一致。 带着这套设计,零一汽车在不到两年里,推出了“惊蛰”和“小满”两款纯电重卡,聚焦中短途钢铁、煤炭、砂石料运输等需求。

图源:零一汽车正式

相较于传统重卡,零一汽车的电驱桥、电控系统、整车电子架构都是按照无人化运营需求重新打造的。 招股书提到,其自主研发的四合一集成电驱桥“矩石”,取消了传统传动轴,将电机、变速箱、车桥、取力器集成一体,系统综合效率提升至94%以上。 叠加自研的“晶核”整车控制系统和业内首个“星环”多源热泵整车级热管理系统,可使重卡每公里电耗低至0.95度。取消传统传动轴后,整车减重超过200公斤,系统综合效率提升至94%以上。在-20℃工况下,相较传统PTC加热,最多节能70%以上。

图源:零一汽车正式

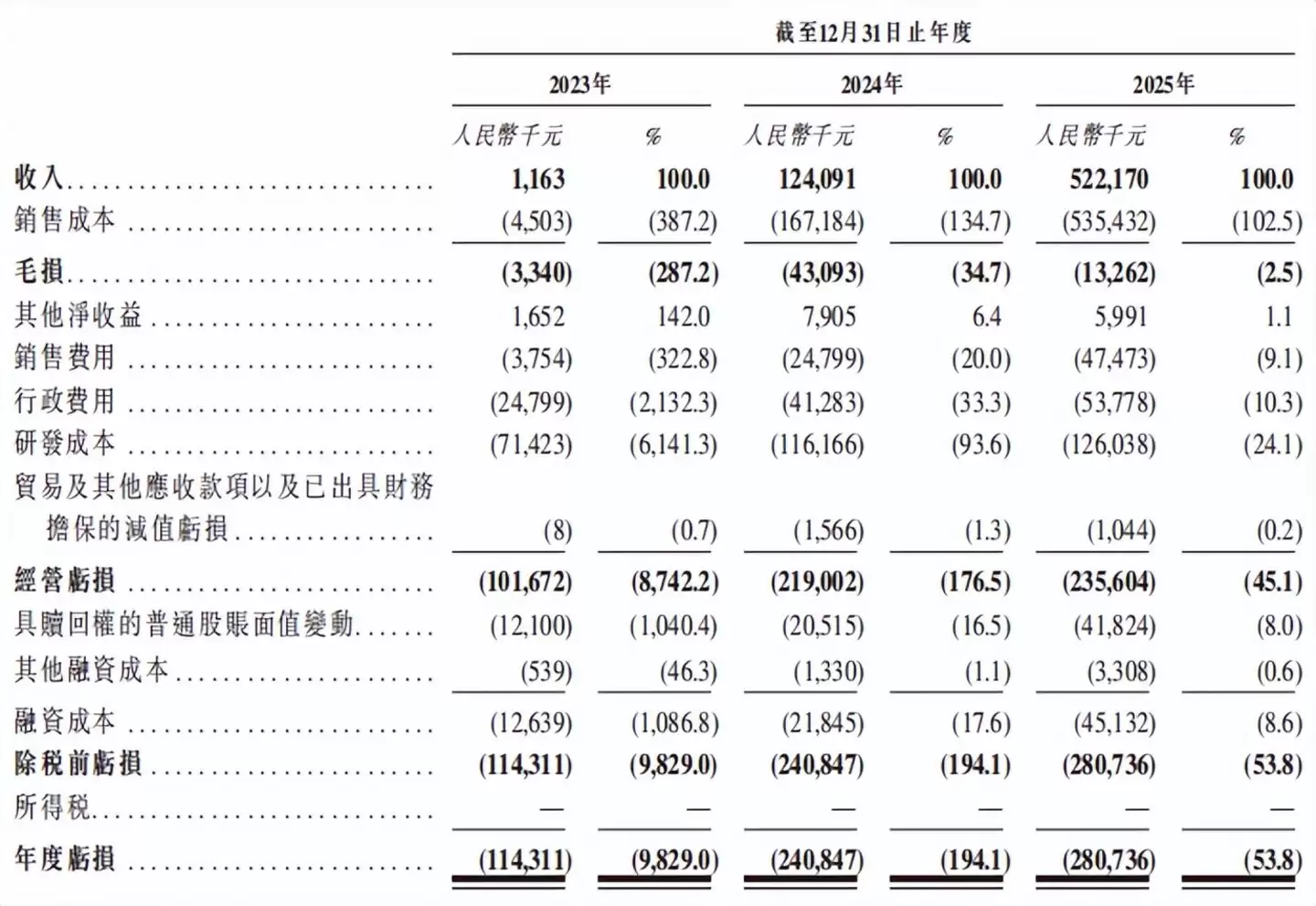

这些数字对精打细算的物流客户来说,是实实在在的省钱。 和行业“先改车、后适配算法”的模式不同,这款车在设计之初就预埋了L4自动驾驶所需的线控和冗余能力,后续可以直接规模化生产。 成本与效率的优势,很快就在市场端放量了。 弗若斯特沙利文的资料显示,按2025年销量同比增长计算,零一汽车是全球增长最快的新能源重卡新势力企业。2024年至2025年,零一汽车分别交付2辆、272辆和1176辆,呈指数级增长。仅今年头4个月,就交付了778辆,同比暴增334.6%。 营收同样暴涨。近三年,零一汽车的营收分别为116.3万元、1.24亿元、5.22亿元,三年飙升近450倍。

图源:零一汽车招股书

但尴尬的是,收入飙升并没有带来盈利。 2024年至2025年,零一汽车亏损分别约1.14亿元、2.41亿元和2.81亿元。 亏损扩大的原因不难理解:研发和销售网络的扩张。电驱桥、整车控制与热管理系统等自研体系持续投入,超过250个线下服务站的运维和售后,都是一笔不小的开支。 这就是零一汽车眼下的真实状态:车卖出去了,但钱还没真正赚到手。 当然,造车只是第一步。 零一汽车的最终目标是做重卡领域的特斯拉,做运输机器人。 这或许也是目前零一汽车最能承载IPO想象空间的核心。 ## 97% 收入来自卖车 造出一辆更省电、更适合智能化的重卡,只是起步。 零一汽车招股书显示,它是全球首家同时具备智能重卡垂直集成、正向开发能力,以及端到端无人驾驶技术能力的公司。

图源:零一汽车招股书

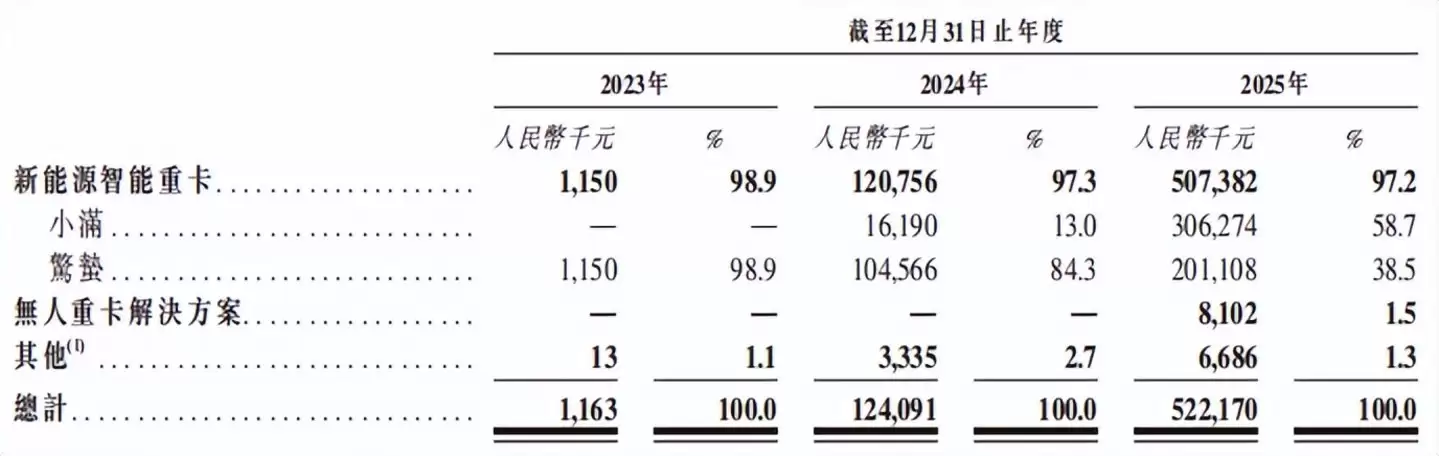

其ZERON Self-Driving系统(ZSD)是行业首个重卡自动驾驶端到端多模态大语言模型,能实现从传感器感知到车辆行驶轨迹的全流程自动化,具备更精简的系统架构和更强的场景泛化能力。 相较于大量规则和模块堆叠的旧架构,ZSD的关键系统复杂度和数据标注成本较行业平均水平降低约95%。 该系统在CVPR 2024大规模端到端驾驶挑战赛中,成绩位居纯视觉方案榜首。 这些技术进展给零一汽车的自动驾驶故事打了强心针。但技术和比赛不直接等于商业化。 招股书显示,ZERON Self-Driving系统的商业化探索仍处于早期。 截至2025年底,零一汽车仅交付15辆适配无人驾驶解决方案的重卡;到今年4月底,增至56辆。 收入方面也处于早期。直到2025年,无人重卡解决方案才真正开始产生收入。2025年相关收入为810.2万元,占总收入仅1.5%。

图源:零一汽车招股书

另一端,新能源重卡的营收占比长期稳定在97%以上。 这个结构很说明问题。 自动驾驶承载着公司的长期想象空间,但距离成为真正的业绩支柱,还有不短的距离。 现阶段的零一汽车,还是要靠卖车撑住全盘生意。 从行业来看,这种车为主、智驾为辅的结构并非零一汽车独有,而是当前多数重卡智能化玩家的共同状态。 无论是主机厂还是自动驾驶公司,本质上仍依赖整车销售或项目制交付维持现金流,真正靠无人驾驶实现规模化盈利的企业极少。 所以,零一汽车想成为重卡版的特斯拉,关键在于它什么时候能让“运输机器人”这四个字变成一门能赚钱的生意。 ## 港交所门前停满了卡车 但对零一汽车来说,想靠运输机器人的叙事赚到钱,一点都不轻松。 最大的麻烦是,玩家太多了。 仅今年以来,就有多家智能重卡相关企业在冲刺IPO。 不完全统计,仅今年以来,深向科技、易控智驾、踏歌智行、主线科技、伯镭科技等多家智能重卡相关企业都在冲刺资本市场。

图源:各公司招股书

它们背后分别站着百度、狮桥、矿区无人运输、港口干线物流、纯电自动驾驶矿卡等不同场景和资源。 还有小马智行等Robotaxi玩家,也在加码无人货运;文远知行这类自动驾驶公司,也把能力延伸到了商用车和货运场景。 港交所门前,已经停满了卡车。 这些公司能挤到这条赛道里,都有自己的牌。 深向科技背后有百度和狮桥,一个有自动驾驶技术,一个有重卡运营场景;易控智驾和踏歌智行深耕矿区,吃的是封闭场景的无人运输需求;主线科技盯着港口和干线物流;伯镭科技主打纯电自动驾驶矿卡。 相比之下,零一汽车的优势是已经先把车卖了出去。新能源智能重卡交付和营收增长,都比无人驾驶解决方案来得快。 但这也有点尴尬。 别人可以讲矿区、港口、干线,可以讲自动驾驶解决方案,可以讲封闭场景市占率。零一汽车真正跑出来的,还是卖车。 更麻烦的是,行业里的玩家虽然都在冲刺资本市场,但真正赚钱的并不多。 深向科技DeepWay三年累计亏损17.13亿元,踏歌智行三年亏损8.2亿元,易控智驾三年净亏损累计约9.4亿元,美国的Robotruck代表Aurora在2025年净亏损约8.16亿美元。 降能耗、扩空间,为物流司机的精打细算不断压缩每个技术细节,本质上是在用工程能力换取运营效率。 但在这一过程中,企业自身却陷入另一种更长期的成本结构:前期重资产投入、高强度研发支出,以及规模尚未完全释放前的持续亏损。 零一汽车也一样。 在这个豪强林立的自动驾驶重卡赛道中,靠卖车活着的零一汽车,还差一个脱颖而出的必胜法宝。