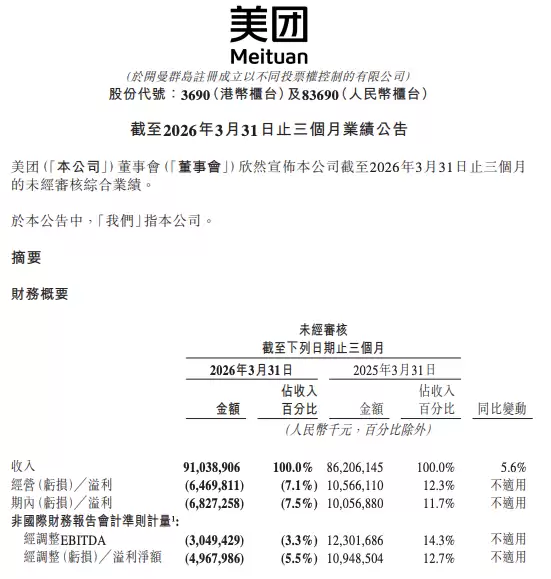

6月1日,美团发布了2026年第一季度财报。这份成绩单呈现出鲜明的对比——总收入910亿元,同比增长5.6%,看似平稳;然而经营利润从去年同期的盈利106亿元骤降至亏损65亿元,净亏损达68亿元。市场对这一业绩的反响恐怕不容乐观。

核心本地商业板块成为影响整体业绩的关键变量。该板块收入微增0.1%至641亿元,基本与去年同期持平,但经营利润从盈利135亿元转为亏损20亿元。管理层将原因归结为三点:行业竞争加剧导致补贴大幅增加、骑手福利成本上升,以及营销开支显著膨胀。具体来看,销售及营销开支同比暴增51.1%,达到230亿元,占收入比重从17.6%攀升至25.2%。换言之,为了争夺市场份额、留存用户,美团的“烧钱”力度远超往年。此外,市场监管总局因商家资质审查合规问题对美团开出7.46亿元罚单,更是令业绩雪上加霜。

相比之下,新业务分部交出相对积极的答卷。该板块收入同比增长21.3%至270亿元,经营亏损从23亿元收窄至21亿元,经营利润率改善至-7.8%。增长主要得益于“小象超市”和海外业务Keeta的持续扩张,叠加运营效率提升,亏损幅度稳步收窄。这一方向的发展态势较为稳健。

值得关注的是,美团在AI领域的布局显著加速。财报披露,公司已推出智能助手“小囝”以及面向商家的AI工具,目前覆盖超过70万餐饮商户。这显然是美团“以技术降本增效”的关键举措。截至一季度末,公司持有现金及现金等价物1170亿元,短期理财投资633亿元,资金储备仍然充足。美团表示,未来将聚焦高质量增长,动态优化营销策略,同时持续推进AI与实体业务的深度融合。关键在于,这些战略能否尽快将利润表从赤字拉回正轨。