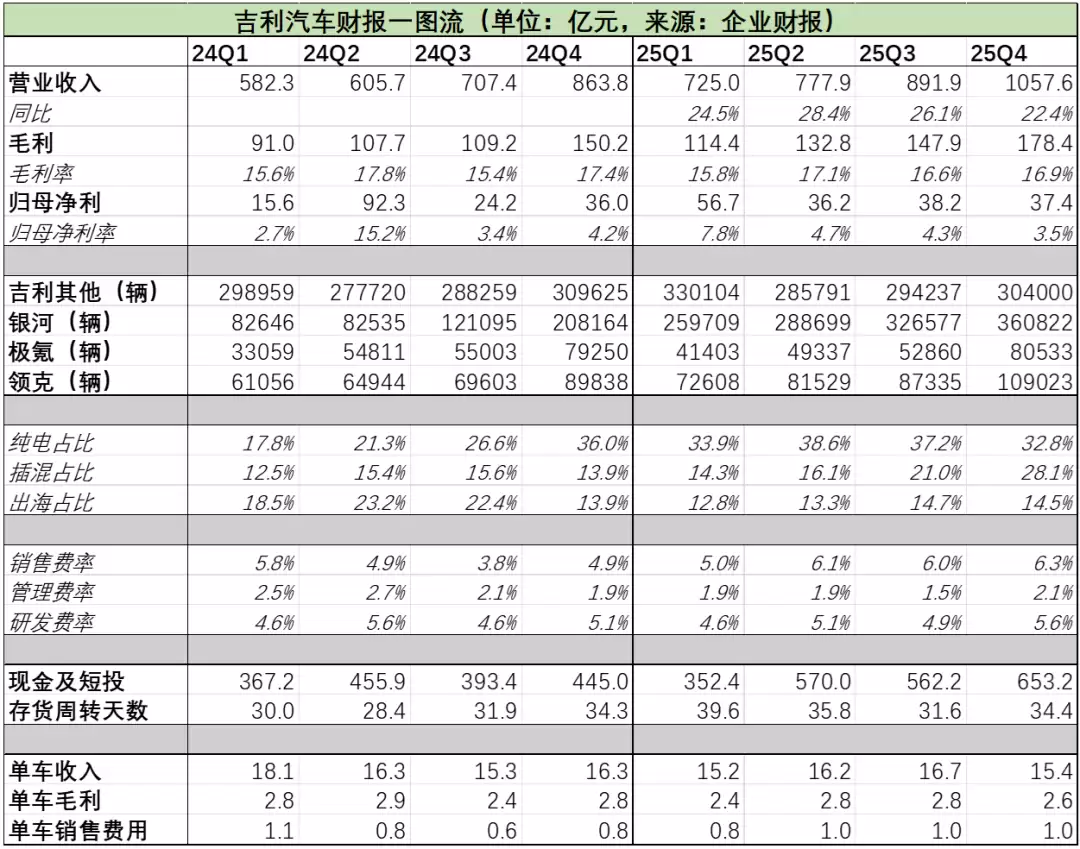

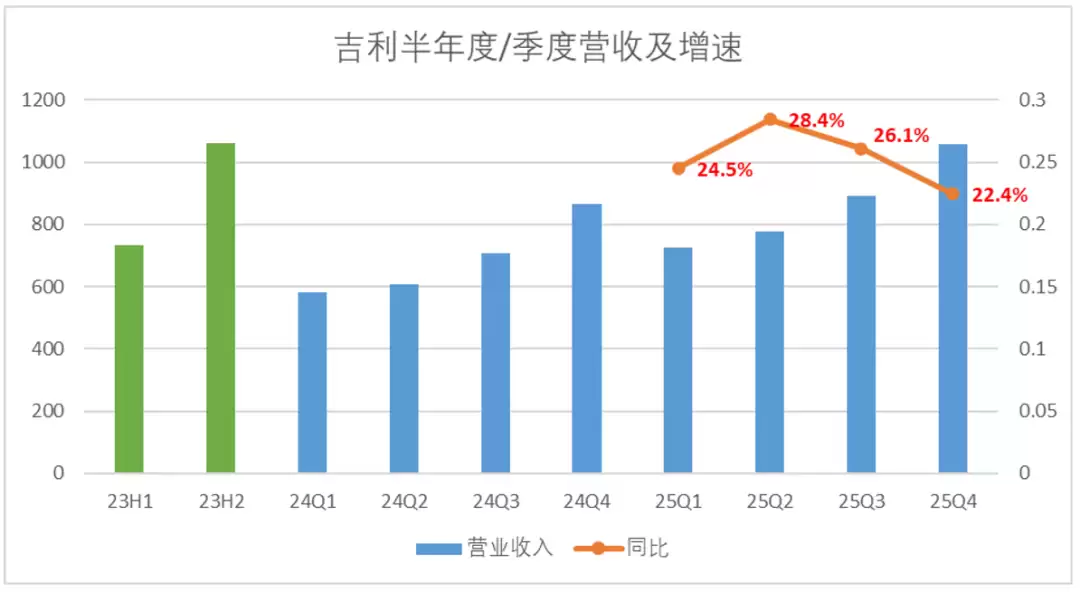

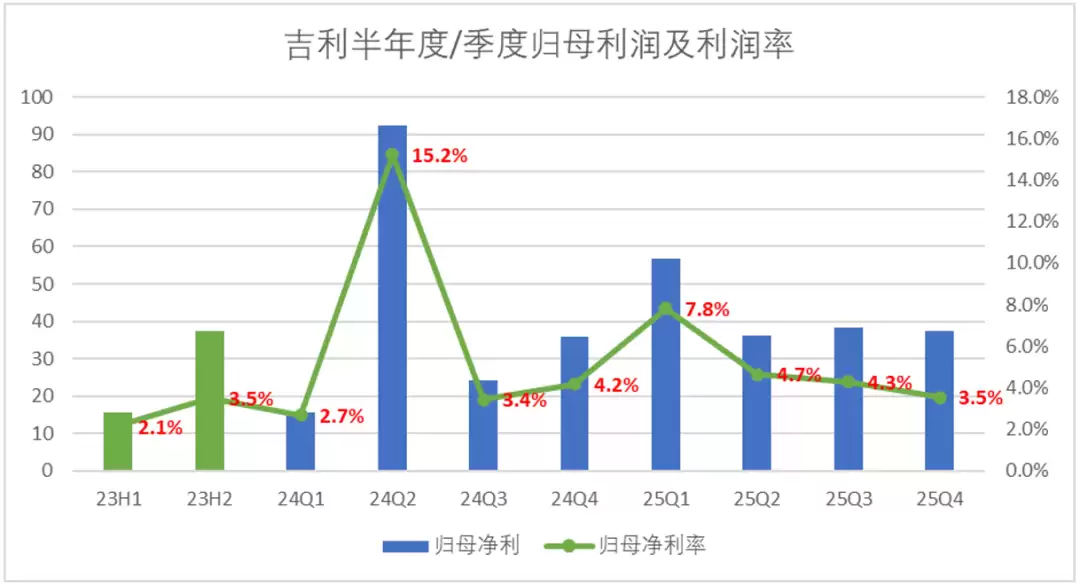

吉利汽车2025年的成绩单已经出炉。全年营收3452亿元,同比增长25%;其中第四季度营收1058亿元,同比增长22.4%,创下单季历史新高。不过,市场目光更多聚焦在利润数字上:第四季度归母净利润37.4亿元,归母净利率为3.5%。这份财报,可谓喜忧参半。

自《台州宣言》发布以来,吉利在资本层面的整合动作明显加快。2025年,极氪从纽交所退市并入吉利母体,浙江几何的分销渠道也通过一系列收购纳入主体。整体来看,吉利的羽翼更加丰满,但财务报表的披露口径也随之变化。由于2024年之前的数据未做重列,我们今天的分析将主要围绕2024-2025这两年的财务表现展开。

对于投资者而言,吉利最引人关注的问题莫过于其估值。2025年,吉利总销量约302万辆,在国内车企中排名第四,在民营企业中仅次于比亚迪。其销量约为比亚迪的三分之二,增速却高达39%,明显快于后者。然而,其估值倍数却仅为比亚迪的一半左右。这明面上的“估值差”从何而来?今天,我们就透过这份财报,尝试解答两个核心问题:第一,吉利与比亚迪之间是否真的存在巨大的估值鸿沟?第二,如果存在,其背后的成因究竟是什么。

01 单季度营收创新高,年销量目标精准达线

2025年,吉利录得3452亿元的全年营收,创下历史纪录。第四季度营收首次突破千亿大关,达到1058亿元。单从营收增长来看,这份答卷堪称完美。

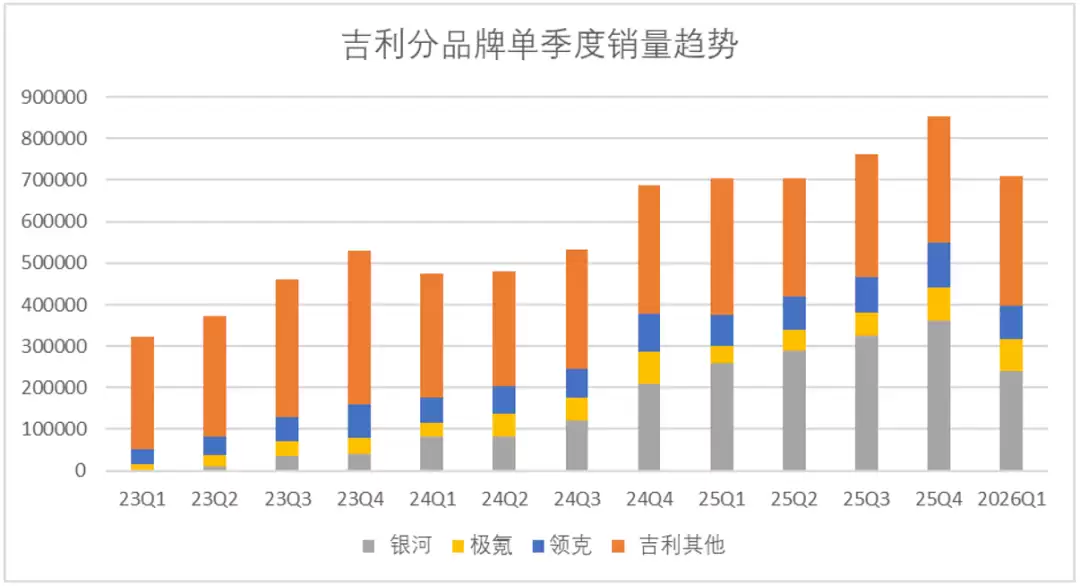

这份成绩最主要的贡献者,是吉利主品牌的放量,尤其是银河系列。作为主打性价比的走量品牌,银河旗下的星愿车型已长期占据小型轿车销量榜头名。根据市场数据,星愿的平均售价要明显低于其主要竞争对手比亚迪海豚。

当然,价格敏感型车型在补贴退坡后受到的影响相对明显。2026年第一季度,银河系列的增速回落至33%左右。不过,横向对比市场其他品牌,银河车型的价格竞争力依然突出,即便增速放缓,也能维持单季度的正增长。可以说,作为吉利冲量的先锋,银河品牌已出色完成了其阶段性任务。

2025年中报期,吉利主动将全年销量目标从271万辆上调至300万辆。从结果看,吉利对渠道的掌控力和市场的前瞻判断相当精准——年末实际销量302万辆,正好“踩线”达成,成为2025年少数能完成销量预期的主流车企之一。

02 新能源渗透率明显提升,出口表现一般

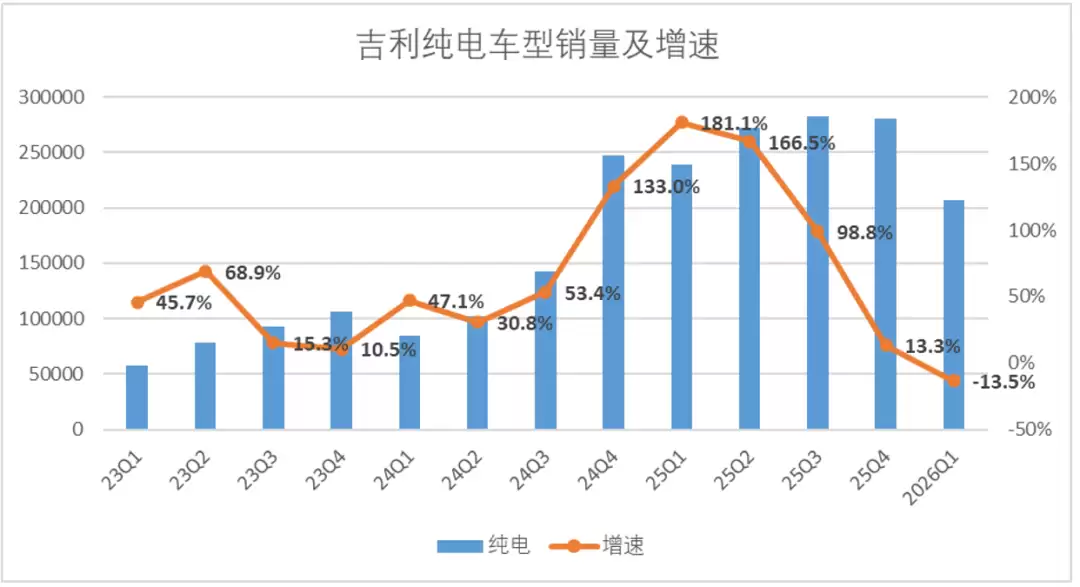

分动力类型看,2025年是吉利新能源车型放量最为显著的一年。正如前文所述,银河系列作为抢占市场份额的主力,表现优异,带动吉利向新能源车企快速转型。2025年第四季度,吉利纯电车型销量占比达32.8%,插混车型占比达28.1%,两者合计已超六成。

相比纯电,吉利的插混车型表现更为稳健。自2025年第一季度以来,其插混车型增速从未低于50%。即便在补贴退坡的2026年第一季度,纯电车型出现小幅负增长时,插混车型依然保持了60%以上的增速,稳稳托住了新能源的基本盘。这在一定程度上说明,插混路线对政策补贴的依赖度相对较低。

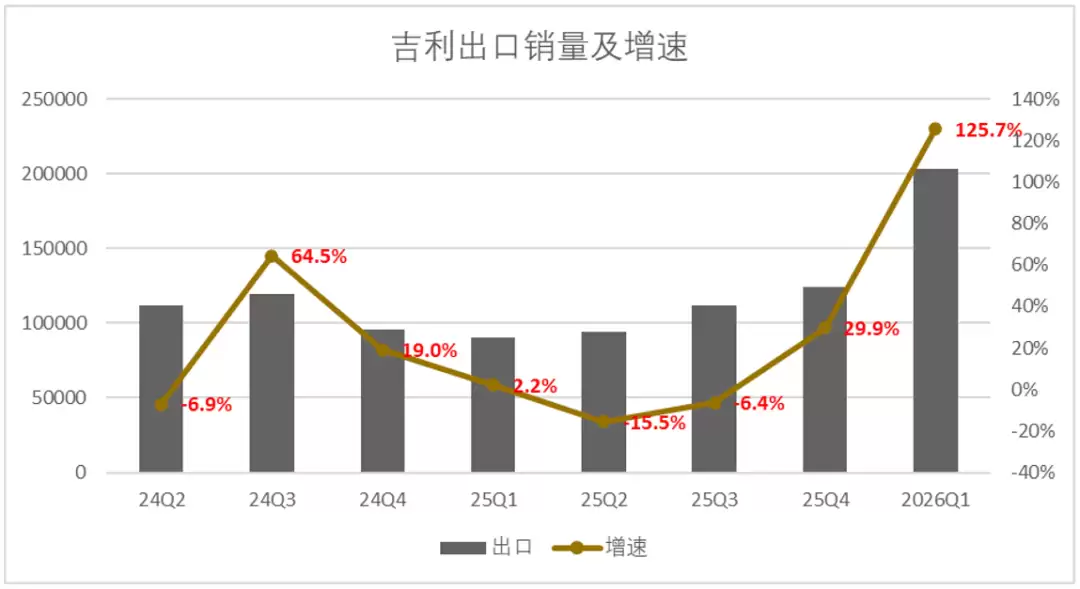

然而,在出海层面,吉利2025年的表现则难言出色。全年出口销量约42万辆,同比微增1.3%。相比之下,提前布局海外渠道的比亚迪和长城,同期出口增速分别高达140%和12%。

透过财报,我们认为吉利出海步伐较慢的原因主要有两点:

其一,资本扩张后,部分优质海外资产并未并表。例如家喻户晓的沃尔沃、路特斯以及东南亚的宝腾,吉利收购后均坚持其独立运营,未能直接带动上市主体内的销量数据。

其二,资本扩张模式存在弊端。吉利对部分海外市场的渠道认知尚浅,例如领克品牌初入欧洲时采用的“订阅制”而非成熟的经销商制,便反映出对当地市场理解不足。同时,独立运营的海外品牌与吉利主品牌之间,尚未形成高效的渠道协同。这也就不难理解,为何《台州宣言》的战略整合进度,会成为当前市场评估吉利价值的关键考量。

当然,我们也能看到管理层重塑海外渠道的决心。随着渠道网络重构,领克改回经销制已一年有余,效果开始显现。2026年第一季度,吉利出口增速达到126%,呈现出明显的回暖趋势。

此前在分析行业趋势时,出海被普遍视为2026年的核心机遇之一。吉利手握的全球品牌布局,叠加行业出海大周期,预计将在2026年推动其海外销量进入快速增长通道。

03 受价格战影响,吉利的单车毛利下滑明显

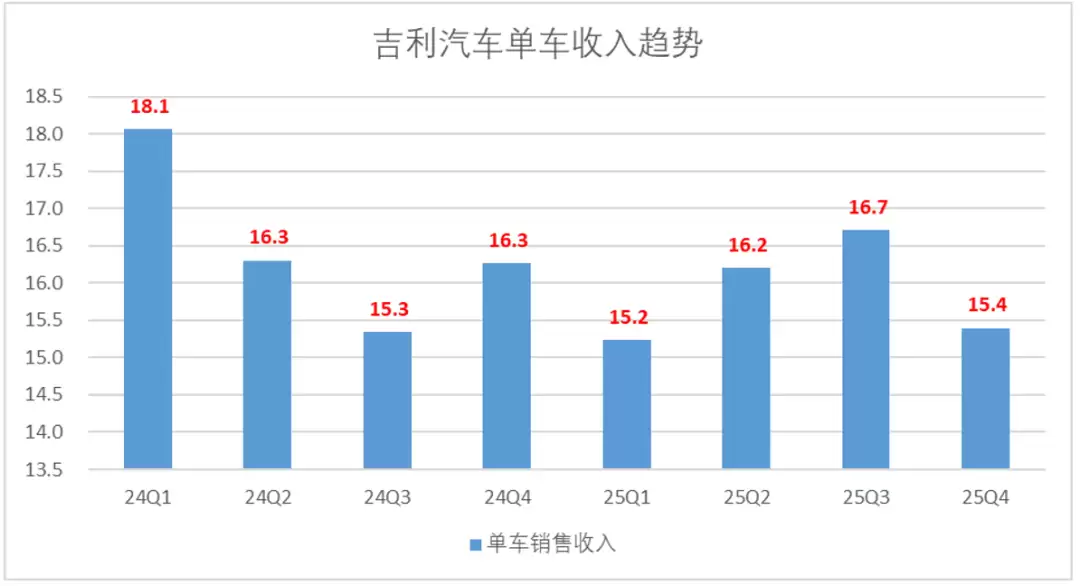

尽管极氪部分高端车型在细分市场表现不俗,对冲了部分单车销售额的下滑,使平均销售单价(ASP)整体稳定在15万元以上,且2025年二、三季度较2024年有明显提升,但利润端的压力依然存在。

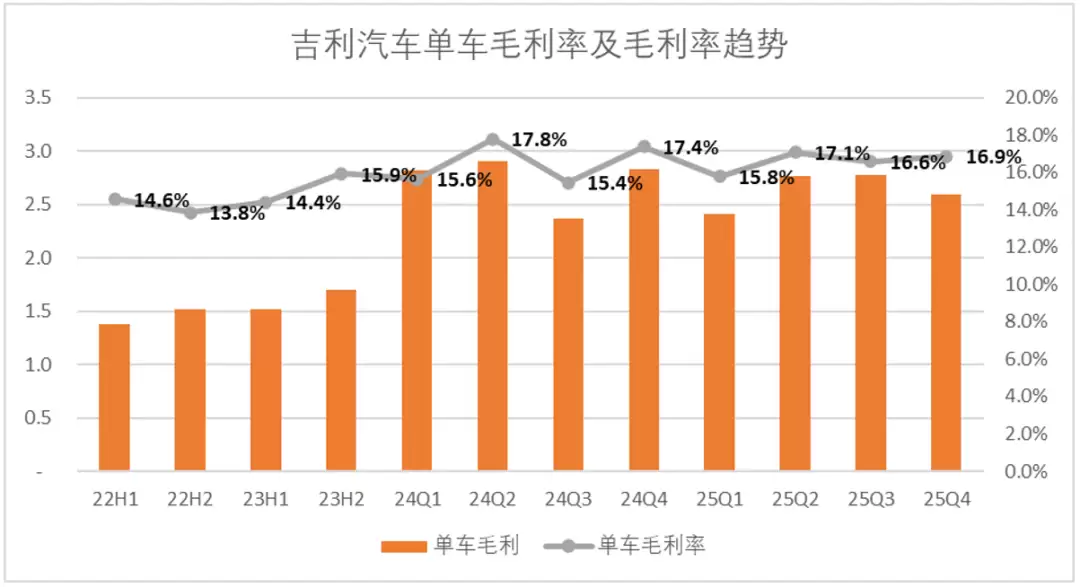

银河品牌虽快速突破百万销量,但产品序列(SKU)较多,主要走量的星愿车型售价不高,利润垫较薄。这导致吉利2025年整体单车毛利下滑明显,第四季度单车毛利率跌至16.9%,同比下降50个基点。

不过,横向对比来看,在当下价格战激烈的国内市场,能将单车毛利率维持在16%-18%区间,已属表现不错的主机厂。如果2026年海外销量能如期达成,有望带动ASP提升,吉利的单车毛利率在短期内或将得到修复。

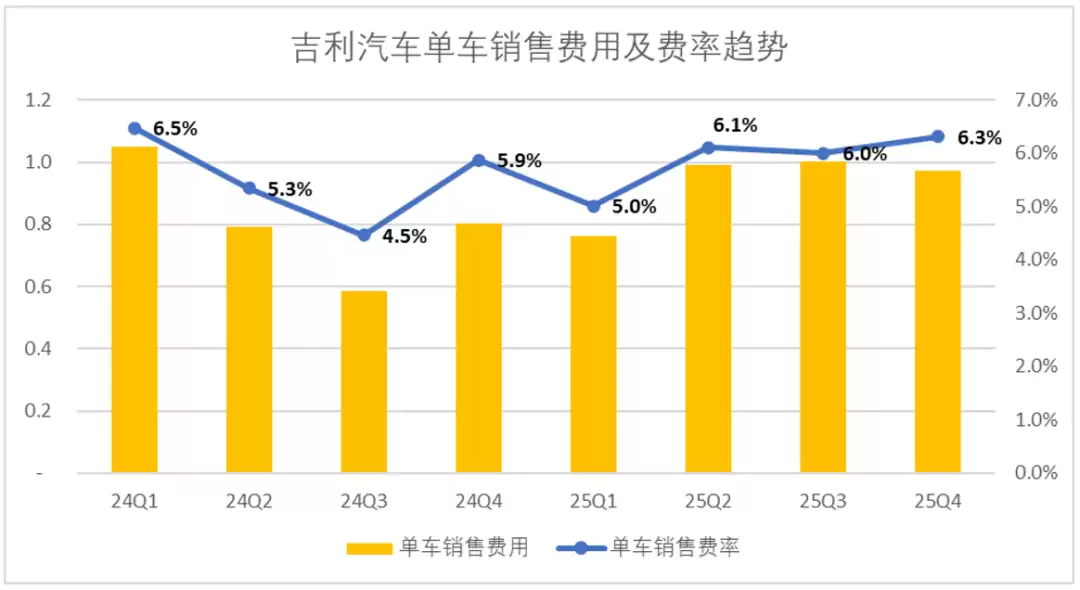

04 费控表现一般,资本开支逐渐提速

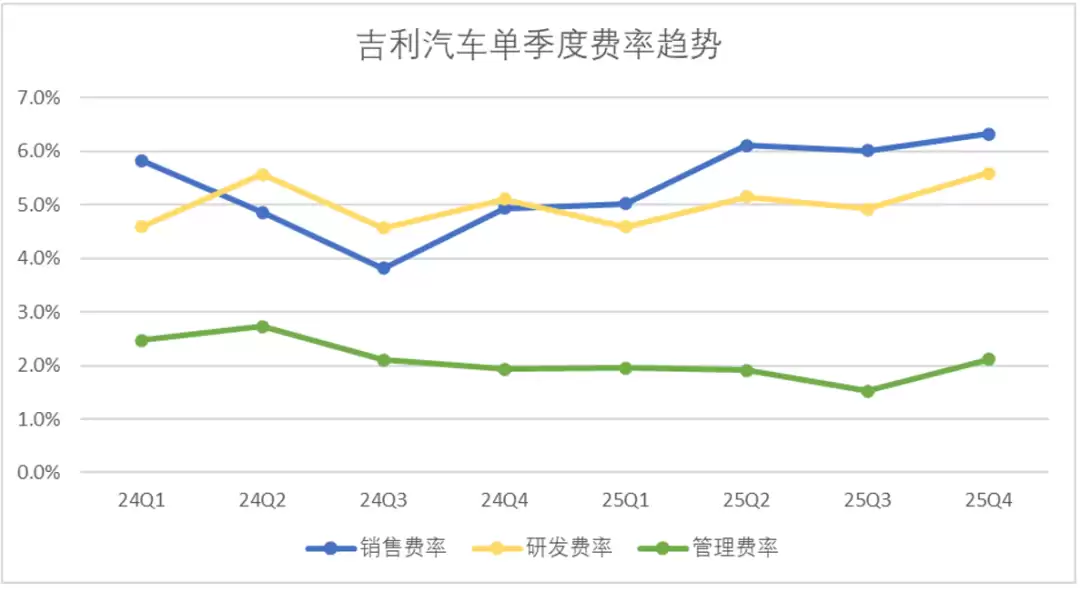

再看费用端,2025年吉利整体的费用控制表现相对平淡,尤其是第四季度,各项费率出现明显抬头。当季销售、管理、研发费用分别为67亿、22亿和59亿元,对应的费率分别为6.3%、2.1%和5.6%。

其中,销售费率自2025年第二季度起便持续站在6%以上的高位,三个季度分别增长130、220和140个基点,增幅显著。这背后的核心原因在于渠道转型——纯电车型和极氪高端车型都需要独立的销售网络来支撑服务,渠道端的投入是新能源后发车企的必经之路。此前分析长城汽车时,也观察到类似的销售费用增长逻辑。年初对行业趋势的判断中,渠道建设已被视为2026年的关键词之一,如今看来这一判断正在被印证。

吉利2025年全年的资本开支增速达到35%,同样印证了这一点。这部分投入一方面押注于国内渠道建设,另一方面则用于海外渠道和产能扩张。可以看出,管理层对吉利当前的相对短板有着清晰认知。

与长城类似,尽管销售费用增长明显,但吉利整体的开支节奏相对可控,单车费用并未出现失控式上升。这再次印证了一个逻辑:只要品牌掌握在自己手中,规模化效应终将摊薄费用端的支出。

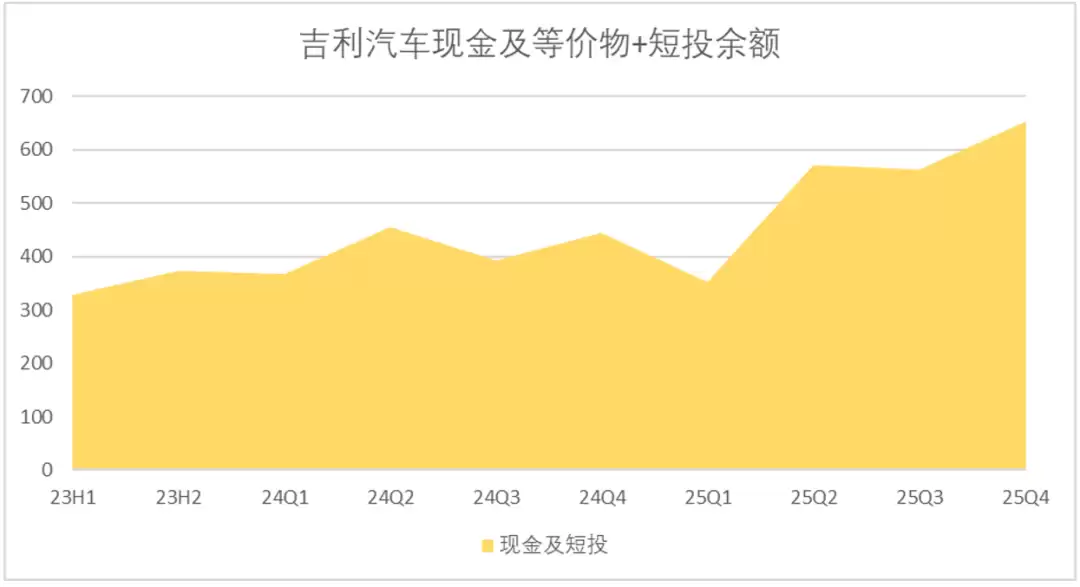

此外,吉利的资本压力并不大。截至2025年末,其现金及等价物加上短期投资余额高达653亿元,现金流堪称充沛。

05 没有“增收不增利”的问题,但利润“弹性空间”较大

最后来看利润表现,这也是2025年吉利财报中最受争议的部分。

单看归母净利润,2025年全年为168.5亿元,同比增速仅为1.3%,远低于营收增速。第四季度归母净利率更是降至3.5%的两年低点。于是,市场中间出现了吉利“增收不增利”的观点。

然而,仔细拆解后会发现,吉利2025年的利润表现其实与营收增速是匹配的。归母净利润增速放缓,主要是三个会计科目共同作用的结果:

首先,2024年第二季度,吉利因出售附属公司确认了一次性收益约75亿元,大幅抬高了利润基数。若扣除这部分非经常性收益,2025年吉利的利润增速将达到85%。

其次,汇兑损益的影响显著。2025年吉利录得汇兑收益31.86亿元,而2024年为汇兑亏损17.51亿元,这一来一回对净利润的影响接近49亿元。若假定不存在汇兑差异并扣除一次性收益,吉利2025年归母净利润的实际增速约为25.6%。

最后,前文提到的费用增长也确实侵蚀了部分利润,但这属于持续性的经营支出,无需调整。

如此回溯,吉利2025年归母净利润最贴近经营实质的增速约为25.6%,与其25%的营收增速差异不大。因此,所谓“增收不增利”的问题并不成立。

当然,若与比亚迪对比,吉利上市主体的利润确实存在更大的“弹性空间”:

一方面,研发投入资本化率不同。吉利2025年研发投入218.7亿元,其中费用化176.2亿元,资本化率约为19%。而比亚迪同期研发投入634亿元,费用化579.8亿元,资本化率仅为8.5%。

另一方面,资产折旧政策存在差异。比亚迪遵循新能源行业快速迭代的规律,采用了更激进的折旧政策,其2025年折旧率估算约31.8%。吉利则更偏向传统制造商的会计逻辑,粗略估算其折旧率约为22.5%。此外,吉利部分核心产线资产未纳入上市主体,也影响了直接对比。

换言之,两者在财务处理的审慎程度上有所不同,这可能导致吉利在短期内呈现出更“好看”的利润表。

06 吉利和比亚迪,真的有估值差吗?

纵览财报后,让我们回到最初的问题。如果以调整后的扣非利润计算,比亚迪当前的估值倍数约为31.9倍,而吉利约为18倍。

在此基础上,若以吉利为基准,对齐资本化率和折旧率的会计差异进行粗略估算,比亚迪在可比口径下的估值倍数约为19.9倍。再剔除部分A股市场溢价因素,两者的估值水平其实相差不大,并不存在显著的“估值差”。

那么,市场为何会给出不同的定价?从实际披露的财报数据看,吉利现阶段确实存在折价。这背后的逻辑在于,市场给予比亚迪的是“未来确定性的溢价”,而给予吉利的则是“战略整合期的折价”。这份折价,主要系于三个尚未完全解开的绳结:

第一,新能源转型的“时间税”。 吉利的银河序列虽已呈燎原之势,但在投资者潜意识里,其仍在为过去几年的战略摇摆缴纳“时间税”。比亚迪的叙事是完整闭环的,从电池、芯片到整车,从规模到利润。而吉利的叙事正处在微妙的断裂带:极氪退市回归、几何渠道并入、领克刚刚理顺海外模式。“投入期”与“收获期”的错位感,是压制估值最直接的弹簧。

第二,出海版图的“散装感”。 吉利手握沃尔沃、路特斯、宝腾这样一副令同行艳羡的“全球好牌”,却在过去一段时间打出了“散装”的效果,2025年的出海步伐明显慢于同行。尽管2026年一季度数据已显回暖迹象,但这部分增长尚未充分体现在利润表中。

第三,利润弹性的“薛定谔状态”。 “一个吉利”的构想固然美好,旨在通过资源整合降本增效,释放利润。但目前,这部分利润弹性仍处于“薛定谔的盒子”里——高企的销售费用吞噬了潜在利润,投资者仍需等待《台州宣言》的整合成效落地,才能看清真实的利润空间究竟有多大。

总结来看,当前市场对吉利的估值相对公允。然而,如果上述三个关键点能在短期内取得超预期的进展,参考比亚迪的估值逻辑,在乐观情景下,吉利的估值上限空间或可达到当前的1.5倍左右。未来的看点,就在于吉利能否将这些“绳结”逐一解开,将手中的牌面优势,转化为实实在在的业绩与估值动力。