曾几何时,保时捷在中国市场是“硬通货”的代名词,一车难求、加价提车是常态。然而,这个持续多年的市场神话,如今正以肉眼可见的速度加速破灭。

近日,保时捷最新发布的2026年第一季度全球交付数据,如同一颗深水冲击波,在行业内引发了剧烈震荡。数据显示,保时捷一季度全球交付量仅为6.1万辆,同比下滑15%。而作为其核心市场之一的中国区,成为了全球降幅最大的市场:一季度仅交付7519辆,同比暴跌21%。更令人咋舌的是,相比2024年高峰期的21365辆,保时捷在华季度销量已从云端坠落,短短三年时间缩水幅度超过六成,堪称“脚踝斩”。

实际上,保时捷在华销量的颓势早已显现。数据显示,自2024年开始,保时捷在华销量便进入了逐年下滑的通道。2024年至2025年,其在华销量分别为9.33万辆、7.93万辆、5.69万辆、4.19万辆,同比跌幅分别为2.5%、15%、28%、26%。

2024年7月,面对市场的急剧变化,保时捷中国紧急换帅,任命潘励驰(Alexander Pollich)于当年9月1日正式就任保时捷中国总裁及首席执行官,寄希望于新的管理团队能挽回市场崩塌的局面。然而,时至今日,换帅已近两年,从“巅峰”跌落“泥潭”的保时捷,似乎仍未真正走出困境。

数据雪崩:一季度销量暴跌21%

保时捷最新发布的2026年第一季度全球交付报告,用一组冰冷的数据揭示了其面临的严峻挑战。

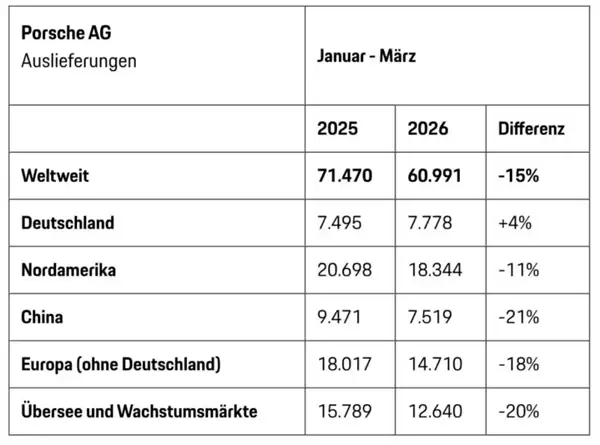

报告显示,2026年第一季度,保时捷全球仅交付新车60991辆,相比2025年同期的71470辆下滑了15%,创下了近年来的同期新低。

放眼全球各大核心市场,几乎全线失守:北美市场交付18344辆,同比下滑11%;欧洲(不含德国)市场交付14700辆,同比下滑18%;海外及新兴市场交付12129辆,同比下滑20%。仅有德国本土市场实现了4%的逆势微增,交付7778辆,成为全球唯一正增长的核心区域。

而中国市场,则成为了保时捷全球跌幅最大、表现最惨淡的核心市场。2026年第一季度,保时捷在华交付量仅为7519辆,相比2025年同期的9471辆暴跌了21%,单季度销量创下近年最低纪录。

更具冲击力的是三年对比数据。2024年第一季度,保时捷在华销量曾达到21365辆的巅峰,是当时全球增长的核心引擎。短短三年时间,2026年一季度销量较2024年同期减少了13846辆,缩水超过六成,用“脚踝斩”来形容毫不为过。

回溯保时捷在华的黄金时代,2024年其以9.57万辆的销量登顶巅峰,中国市场一度成为保时捷全球最大单一市场,贡献了超过30%的全球销量,堪称其利润的核心支柱。

然而,自2024年开始,保时捷在华便陷入了连续四年的下滑通道。从月均7000余辆的高光时刻,跌至如今月均2500辆的低谷,这种断崖式的下滑态势,在豪华车市场中实属罕见。

在要客研究院院长周婷看来,保时捷的困境是多方面因素叠加的结果。“保时捷本是全球公认的豪华汽车品牌,但近些年通过推出低价款,以及终端打折、隐性让利等方式变相降价,其价格体系已经彻底失守。同时,豪华品牌全员入局中国市场,特别是电动车品牌强势崛起并杀入豪华车市场,进一步挤压了保时捷的生存空间。此外,消费群体观念也在转变,高端用户不再盲目迷信传统豪华车品牌,转而看重调性、专属感与价值匹配。多重因素叠加下,最终导致保时捷在华增长明显放缓、步入失速态势。”

对于保时捷在华销量的不断下滑,保时捷中国CEO潘励驰近日在采访中回应表示:“市场情况来看确实比较难,我们已经看到了相当多的转变,它影响到整个汽车市场,当然也包括高端市场。但保时捷的战略是‘价值大于销量’,所以我们不执着于数字,我们想确保的是我们有一个人们真正渴望的强大品牌。你可以在我们的展位上看到,不仅仅是新车,我们这里也有我们的赛车,真正表明我们有‘传承’。”

他进一步阐述道:“我们诞生于赛车运动,所以我们努力放大品牌优势,让人们永远对保时捷保持渴望。所以对于短期销量的起伏,我并不怎么看重。我们在这里是为了长远发展,这是一场马拉松而不是冲刺赛,就像在勒芒24小时耐力赛,有时你会感觉美好,有时充满挑战,但最终你会发现最重要的是,忠于品牌的精髓。”

谁“杀死”了保时捷?

保时捷在华发展的“失速”,并非偶然事件,而是多重结构性困境共同作用的结果。

2024年,保时捷的多款车型遭遇了销售困境。为清理库存、刺激终端销量,市场价格体系率先松动,降价潮从一线市场快速蔓延。其中,有深圳经销商给出的Macan报价跌破了40万元大关,相当于六折优惠,打破了保时捷长期坚守的价格底线。此外,Taycan、Panamera等多款车型也出现了罕见的大规模促销。

然而,降价让利并未起到“以价换量”的效果,保时捷没能稳住下滑势头。据报道,随着销量断崖式下滑,保时捷中国经销商网络正在经历大规模洗牌。截至2025年底,中国区保时捷经销商闭店总数已超过40家,门店数量从150家缩减至114家,退网比例高达30%。按照保时捷的规划,这一数字还将继续缩减,预计到2026年底将调整至80家左右。

2024年7月,保时捷中国紧急换帅,潘励驰带队重新调整在华策略,希望挽回市场崩塌的局面。时至今日,换帅已近两年,但从最新一季度的销量数据来看,下滑颓势仍未得到有效遏制。

黄河科技学院客座教授张翔向《次世代车研所》栏目分析指出,保时捷在华销量持续下滑,主要可归因于以下四个层面的结构性困境:

首先,产品结构失衡,过度依赖燃油车,新能源布局严重滞后。保时捷目前的主力产品仍以燃油车为主,旗下电动新能源车型极少,且长期缺乏技术迭代,多为“老车型”延续,在智能化、续航、能耗等核心指标上已明显落后于市场主流水平,整体竞争力不足,性价比偏低。

其次,中国市场政策与合规成本压力加剧。中国市场的产业政策持续引导汽车行业向新能源转型,传统燃油车,尤其是大排量豪华车的市场份额正加速萎缩。保时捷作为高排放车企,每年需花费大量资金购买新能源积分以抵消负积分,这成为其利润大幅下滑的重要原因之一。

再次,营销模式陈旧,未适应年轻化的消费趋势。当前中国汽车市场,尤其是高端新能源品牌,普遍采用直营体验店、商超展示等互联网式营销模式,更贴合年轻消费群体的购车习惯。而保时捷仍主要依赖传统的经销商4S店体系,未能及时跟进渠道与营销方式的变革,在这一点上明显“掉队”,导致潜在客户持续流失。

最后,竞争格局发生剧变。以鸿蒙智行等为代表的中国本土高端新能源品牌,已成功打入百万级豪车市场,直接与保时捷形成正面竞争。这种挤压不仅针对保时捷,也对传统的BBA(奔驰、宝马、奥迪)等豪华品牌构成了普遍冲击。