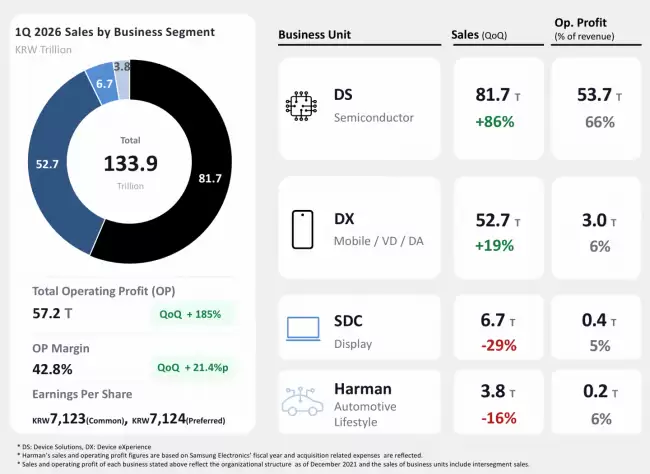

三星电子刚刚交出了一份堪称“炸裂”的2026财年第一季度成绩单。数字背后,是半导体业务的强势回归,以及整个消费电子市场格局的深刻变化。咱们先来看几个核心数据,感受一下这份财报的“含金量”。

营业总收入:133.87万亿韩元(按当前汇率约合6115.18亿元软妹币),同比增长69%。

营业利润:57.23万亿韩元(约合2614.27亿元软妹币),同比增长756%。

基本每股收益:7123韩元/股。

稀释每股收益:7056韩元/股。

财报亮点与业务剖析

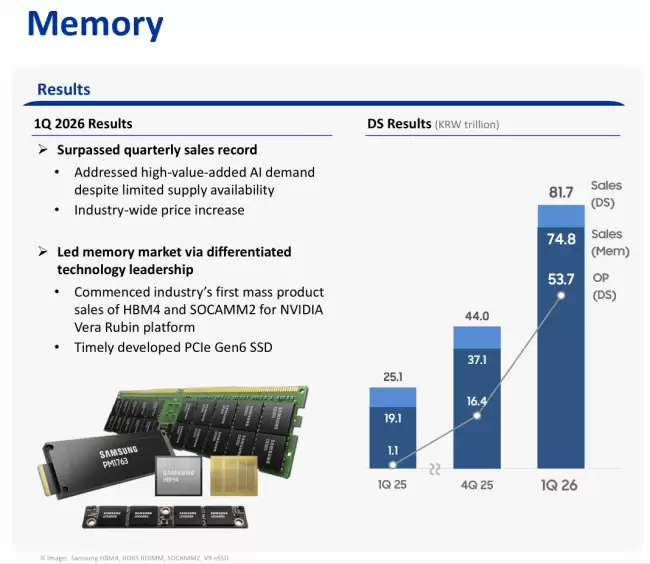

营收增长近七成,利润更是飙升超过七倍——这样的增幅在科技巨头中实属罕见。那么,驱动这份超预期业绩的核心引擎究竟是什么?答案指向了三星的传统优势,也是其周期性最强的业务:半导体。

经历了前两年的行业低谷,全球存储芯片市场在2025年下半年开始触底反弹,需求端受人工智能、高性能计算及高端智能手机的拉动显著回暖。三星作为全球最大的存储芯片制造商,其DRAM和NAND Flash业务自然成为了最大的利润贡献者。财报数据显示,半导体部门(DS)的营业利润占据了集团总利润的绝对大头,利润率水平恢复甚至超越了上一轮景气周期的高点。

这不仅仅是市场复苏的简单故事。深入来看,三星在高带宽内存(HBM)等高端产品线上的领先布局,正好踩中了AI服务器爆发的风口。其HBM3E及后续产品的产能和良率爬升顺利,获得了多家头部云服务商和AI芯片设计公司的订单。可以说,三星成功地将行业周期转换为了技术领先的红利。

各业务板块表现

除了闪耀的半导体,其他业务线也各有看点。

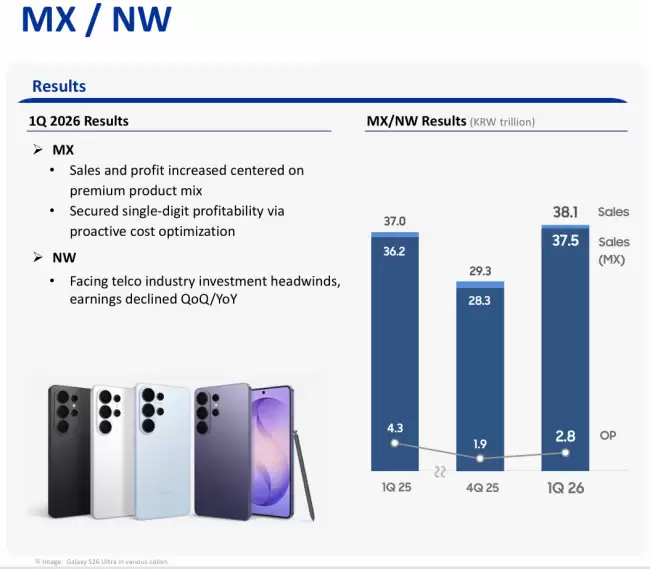

设备体验(DX)部门:包含手机和家电业务,表现稳健。尽管全球智能手机市场增长平缓,但三星凭借Galaxy S系列旗舰机在高端市场的稳固地位,以及折叠屏手机细分市场的持续增长,保持了可观的盈利。家电业务则受益于高端化产品策略和全球供应链效率的提升。

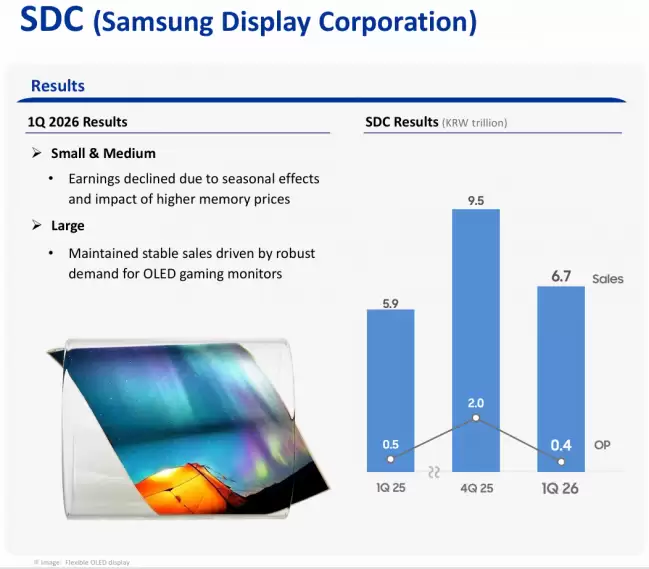

显示面板(SDC)业务:随着苹果等主要客户新品周期的启动,以及对中尺寸OLED面板需求的增长,该部门业绩环比改善明显。尤其在IT用OLED面板领域,三星的技术优势正在转化为实实在在的订单。

未来展望与潜在挑战

展望后续季度,市场的乐观情绪依然存在,但并非没有隐忧。

首先,半导体行业的资本开支正在大幅增加,三星及其竞争对手都在积极扩产,尤其是先进制程和HBM产能。这可能在2027年左右带来新一轮的供给压力,考验着市场需求的持续性和企业的产能调节能力。

其次,地缘整治与贸易政策的不确定性,依然是悬在全球科技供应链头上的达摩克利斯之剑。关键材料的获取、先进设备的出口许可等问题,都可能影响生产节奏和成本。

最后,在AI竞赛的下半场,竞争维度已从单纯的硬件算力扩展到生态整合与能效比。三星虽然手握存储和代工两张牌,但在逻辑芯片设计、先进封装以及软件生态层面,仍面临来自多方巨头的激烈竞争。

总而言之,三星2026年第一季度的财报,无疑是一份标志性的强势复苏宣言。它验证了半导体周期上行的力量,也凸显了在关键技术节点上押注成功的重要性。然而,对于投资者和行业观察者而言,在惊叹于数字增长的同时,或许更应该关注其在高额利润驱动下,对未来技术路线和产能扩张的布局是否足够审慎与前瞻。市场的风一直在吹,但只有准备好最坚固帆船的水手,才能航行得更远。