5月13日,腾讯发布了2026年第一季度财报,随后的业绩电话会一如既往地信息密集。梳理完财报全文和电话会实录,有几个关键观察值得拿出来探讨。

一、微信Agent短期不会上线

此前市场传闻腾讯正为微信打造一款能打通数百万小程序的Agent,这消息一度让资本市场兴奋不已。然而,马化腾在股东周年大会上的表态很明确:Agent伙伴既希望拥有流量入口,又不愿被单纯调用,这需要更长远的设计,大家需要耐心。

电话会上,分析师直接追问了小程序作为AI技能库的时间表。管理层的回应是,这确实是推进方向,但具体时间表尚不明确,公司需要设计最佳的呈现方式,并确保小程序开发者的主动参与。

由此可以判断,微信Agent近期上线的可能性不大。如果这项能力已准备就绪,财报会上理应有所暗示,但目前看不到任何信号。张小龙的出手向来谨慎,值得等待。

二、微信Agent或许还在等混元

微信Agent之所以“犹抱琵琶半遮面”,除了顶层设计需要打磨,另一个关键因素可能在于腾讯自家的混元大模型尚未完全就位。

姚星团队训练的混元3预览版(Hy3 preview)只能算是一道“前菜”。其总参数量2950亿,激活参数量210亿,模型尺寸并不算大。当然,成绩是有的:自4月28日起,它在OpenRouter上的Token消耗量连续三周排名第一,且在限免结束后仍保持前列。其Token调用总量已是上一代模型的10倍以上,其中代码和智能体场景调用量增长超过16.5倍。

这固然是进步,但显然还不足以承载腾讯的雄心。马化腾那句“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点”颇值得玩味。潜台词或许是:AI基建重整后推出的Hy3 preview给了团队一些底气,但还远远不够。“站上去坐不下去”意味着对模型能力有更高期待,“希望船速快一点”则透露出追赶进度的急迫感。

有意思的是,管理层在电话会中似乎剧透了下一代混元的时间表:“混元3已经具备较强的Agentic能力,今年晚些时候的下一代版本会显著更好。”这么算下来,加上必要的打磨时间,微信Agent的亮相,大概率要等到明年了。好饭不怕晚。

三、腾讯说AI Agent对电商公司影响更大

有分析师提了一个颇具水平的问题:随着AI Agent可能替代传统的点击路径,这将如何影响未来的广告定价和广告主预算?哪些数字内容或线上活动更能持续吸引用户?腾讯是否在提前调整广告形式?

管理层的回答直接而有趣:“关于AI对广告库存的影响,这对电商公司可能更重要,对腾讯的直接风险较小。”理由在于,用户刷短视频、听音乐、消费内容、与朋友聊天,通常是主动选择并享受过程;而使用电商服务时,用户目标明确,常常是为了寻找最低价格。如果未来AI Agent深度参与比价,用户停留在电商网站、接触广告的机会就可能减少。

当然,管理层也补充道,比价服务并非新鲜事,搜索引擎时代已有之,大型电商公司依然发展良好。因此,AI Agent最终将如何影响电商行业,目前还很难判断,但腾讯不认为这是自身的主要风险。

翻译一下,这个回答的逻辑很清晰:不必过于担心腾讯,更该关注的是阿里、京东、拼多多。腾讯的生态以杀时间、社交、内容消费为主,用户本就是自愿停留;而电商场景用户目的性强,Agent若主导比价,广告曝光确实可能承压。这个视角,确实有它的道理。

四、广告仍是跑得最稳最快的业务

财报显示,一季度营销服务收入达382亿元,同比增长20%,增速较上季度的17%进一步加快。这个增速相当可观,尤其是在超过1500亿的年化体量基础上实现加速,实属不易。

增长动力来自哪里?财报给出的解释是:“我们升级了AI驱动的广告推荐模型,扩展了微信生态系统内的闭环营销能力,从而带动广告表现提升及广告单价增长。”请注意“广告单价增长”这个表述,它意味着eCPM在上涨。在经济大盘增速放缓的背景下,这反映出腾讯广告在底层基建上下了功夫。

具体来看,智能投放产品AIM+已赋能约30%的广告主营销投放金额。根据官方信息,针对内容消费场景的“内容艾米”产品,在小游戏行业的渗透率已达40%。同时,实时广告推荐模型已升级为统一的Transformer架构,能更好地理解上下文和用户意图。新的“值得直玩”广告形态,已成为IAA小游戏最大的买量消耗形态,助力注册成本降低80%,点击转化率提升3倍。此外,互联网服务、电子商务及游戏行业的增长,也为广告业务提供了行业层面的助力。

五、视频号广告加载率4%到5%,学霸仍在“控分”

电话会中透露了一个有趣细节:腾讯视频号的广告加载率仍是行业最低之一,约在4%至5%之间,因此仍有显著的提升空间。但腾讯并不急于立刻提升,因为广告之外还存在多个增长驱动。

这颇有些“学霸控分”的意味。视频号当前的逻辑是:用户总时长在增长(本季度同比增长超20%),广告曝光量随之增加,而加载率这个“阀门”还留有充裕空间。这意味着,腾讯对广告收入拥有强大的调控能力。增长并非只能依赖粗暴增加广告数量,也可以通过提升用户时长、观看量、推荐效率和eCPM来实现。

唯一不可控的变量是宏观经济决定的广告需求。而在过去几年的周期波动中,腾讯广告已展现出足够的韧性。当然,也有值得注意的变化:广告业务毛利率从上一季度的60%降至本季度的55%,主要原因是AI相关设备折旧和运营成本增加。这从侧面印证了,腾讯在广告业务的AI基建上投入不菲。

六、腾讯在AI上一个季度到底投入了多少?

从财报数据看:一季度Non-IFRS经营利润为756亿元。如果剔除混元、元宝、CodeBuddy、WorkBuddy及QClaw等新AI产品的投入,Non-IFRS经营利润则为844亿元,经营利润率将从38.5%升至43.0%。

两者相减,差额为88亿元。也就是说,仅一个季度,腾讯在新AI产品上的净亏损就接近88亿元,年化投入约350亿。这恰好印证了刘炽平在3月年度业绩会上所说的“2026年AI投入至少翻倍”(2025年投入超180亿元)。换算下来,腾讯每天在AI产品上的投入接近1亿元。

除了产品研发,销售及市场推广开支同比暴增44%至113.4亿元,这个增速在腾讯历史上颇为罕见。大量资金投向了AI原生应用和新游戏的推广,例如元宝春节红包营销、WorkBuddy的市场教育、QClaw的用户获取等。管理层同时透露,今年AI相关的资本支出相比去年会增加,特别是下半年将有更多国产芯片投入使用。“国产芯片”这个关键词,值得细细品味。

七、视频号电商进展尚未到庆功时

电话会提到,视频号小店交易额继续保持快速增长,但并未披露具体数据。这或许意味着,当前的GMV规模还未达到能令人眼前一亮、值得单独公布的程度。

唯一给出的具体数字是:第一季度品牌商家GMV同比增长超过3倍,主要集中在快消和美妆品类。其中,“优惠券分享”功能发挥了作用,用户通过聊天将优惠券分享给朋友,借助社交关系链提升转化。

必须承认,相较于抖音电商的高歌猛进,视频号电商的进展速度称不上快。微信团队擅长优雅的顶层设计,而电商业务则需要处理大量“脏活累活”,两者特质之间存在一定的不匹配,这或许是进展相对缓慢的原因之一。

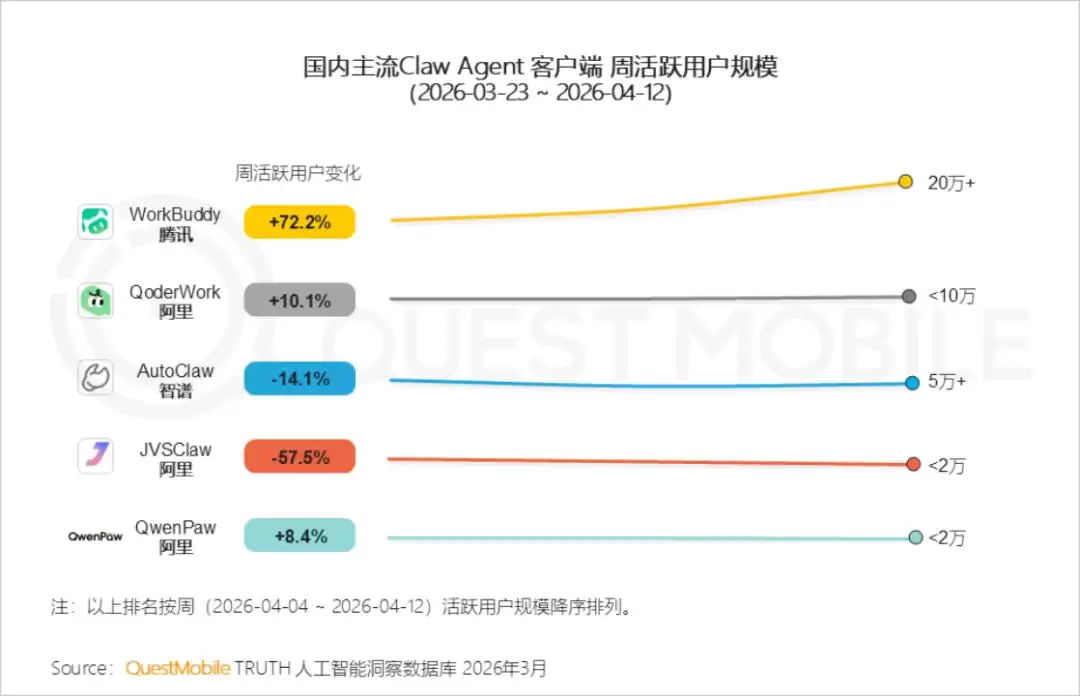

八、WorkBuddy以DAU计,已是国内最成功的“虾”

电话会中明确提到:“按日活跃用户衡量,WorkBuddy目前是中国使用最广泛的生产力AI Agent服务。”根据第三方数据,尽管其周活跃用户数大约在20万量级,但确实在这轮“千虾大战”中暂时领先。

或许有人会对20万周活的数据不以为然,但这其实大可不必。即便是海外知名的Codex、Copilot,其初期用户量级也并非天文数字。在AI生产力工具领域,周活、日活这类传统指标,其参考价值正在变化。更关键的指标或许是:消耗了多少Token?有多少用户真正用它完成高质量的生产级任务?以及,有多少人愿意为之付费,从而提升年度经常性收入(ARR)?

关于商业化,管理层的回答很实诚:WorkBuddy带来的收入尚未体现在财报中,生产力AI需求的显著上升更多发生在最近几周。第一季度的企业服务增长,并非由这部分Token消耗推动。

九、腾讯对AI商业化路径的认知已发生变化

腾讯过去最擅长的无疑是C端打法,此前在AI领域的资源也大量向C端倾斜。但行业的发展,特别是像Anthropic的Claude Code所证明的——“智能本身即商业模式”,正在推动整个AI范式的转向。

回想一年多前,管理层在电话会中还认为,国内AI变&现大概率会从效果广告开始。如今,这一认知显然已经刷新。电话会中的判断变得非常务实:“C端AI变&现并不容易。即便在付费习惯更好、生活水平更高的西方市场,订阅模式也面临挑战;而在中国,音乐和视频的付费渗透率仍停留在个位数。因此,不能简单将西方市场模式外推至中国,我们认为国内市场的订阅空间不会特别大。”

对于广告和电商变&现,管理层也持冷静看法:“即便在eCPM更高的美国市场,领先玩家也尚未推出非常稳健的广告模式。因此,广告或电商更可能是长期补充,短期内难以成为核心。AI时代必须把有限算力投入到高价值用例上,以获得更好回报。”这番话清晰地表明,腾讯AI的战略重心,正在转向寻找高价值用例。

这意味着,在未来腾讯的AI版图中,面向C端的“元宝”的战略重要性存在下降的可能,而WorkBuddy、CodeBuddy、QClaw这类生产力工具的战略价值有望提升。正如电话会所言:“找到高价值用例,至少与追求大量DAU和用户时长同样重要,甚至更重要。”

十、其他值得关注的增量信息

用户数据方面:微信及WeChat合并月活达14.32亿,同比增长2%;QQ移动端月活5.16亿,在经历多年下滑后呈现企稳迹象,环比增长2%。

云业务:腾讯云海外市场增长40%。

AI小程序生态:已有超过27,000个AI小程序。这个未被媒体广泛报道的数字说明,小程序平台对AI应用持开放态度。对于开发者而言,若直接上架App Store存在困难,或许可以先考虑小程序形态。从官方信息看,小程序底层架构也已为AI进行升级。

人员策略:腾讯明确表态不会进行大规模裁员。刘炽平在股东大会上表示“肯定没有大裁员计划,腾讯跟硅谷公司不太一样”。数据上,一季度末员工总数约11.48万人,同比增加约5400人,但环比减少约1000人。值得注意的是,总薪酬成本为324亿元,同比下降了5%。这或许意味着,在吸引AI人才投入重金的同时,其他成本环节有所优化。

微信搜索:总查询量同比增长超过25%,这得益于大模型驱动的排序能力和更广泛的AI搜索覆盖,包括基于图片的搜索。

关于操作系统级Agent的潜在影响,管理层的观点颇具思辨性:需要区分真正的操作系统与试图把自己做成“操作系统式服务”的应用。真正的操作系统(如iOS、Android)需要维护生态平衡,若提供Agent服务,需取得各应用许可,否则便是在“抢走”应用功能,这并非最佳方式。操作系统长期存在的原则是中立,为所有应用提供公平环境。如果一个应用试图变成操作系统式服务并侵入其他应用,那就是实质竞争,任何应用都不会接受,操作系统本身也应阻止。

然而,一个随之而来的问题是:微信小程序生态本身,在某种程度上不正是这样一个“体系”吗?微信不希望手机操作系统抢夺应用功能,但自身又计划让Agent调用小程序能力。这个潜在的矛盾将如何解决?值得后续观察。

结语

评价腾讯的AI战略需要极高的视野。但作为一个长期的观察者,一个直观的感受是:腾讯的AI战略,往好了说是稳健,往另一个方向说则是偏慢。在这场技术急速变革的浪潮中,对于自由现金流如此充沛的巨头而言,或许更激进一些也并非不可取。前路漫漫,拭目以待。