主业持续亏损,半导体投资成转型关键

上市第三年即交出首份年度亏损报告,汽车零部件制造商一彬科技(001278.SZ)正面临严峻的经营压力。为扭转主营业务疲软的困局,公司正将战略目光投向一个技术壁垒高、前景广阔的领域——半导体产业。

3月17日的最新公告显示,公司计划动用1.6亿元自有资金,投资目前仍处于亏损阶段的上海传芯半导体有限公司,旨在切入半导体核心材料“掩模基板”的供应链。这已是该公司近半年内的第二笔半导体领域重大投资。回顾2025年,一彬科技已斥资1亿元投资了专注于高端半导体激光芯片的度亘核芯。两笔投资累计总额达2.6亿元,显示出其跨界转型的决心。

一个核心问题由此产生:在传统汽车零部件增长见顶、新能源汽车业务转型尚未取得突破的背景下,连续重金押注高投入、长周期的半导体赛道,能否真正成为一彬科技扭转业绩颓势、实现二次增长的关键?其成效最终需要接受业绩与市场的双重考验。

战略投资半导体掩模基板领域

根据投资协议披露,一彬科技此次投资的1.6亿元资金全部来源于公司自有资金。其中,8000万元用于对传芯半导体进行增资,另外8000万元则用于受让三家原股东合计5.7684%的股权。交易完成后,一彬科技将持有传芯半导体9.4088%的股权,成为其重要战略股东。

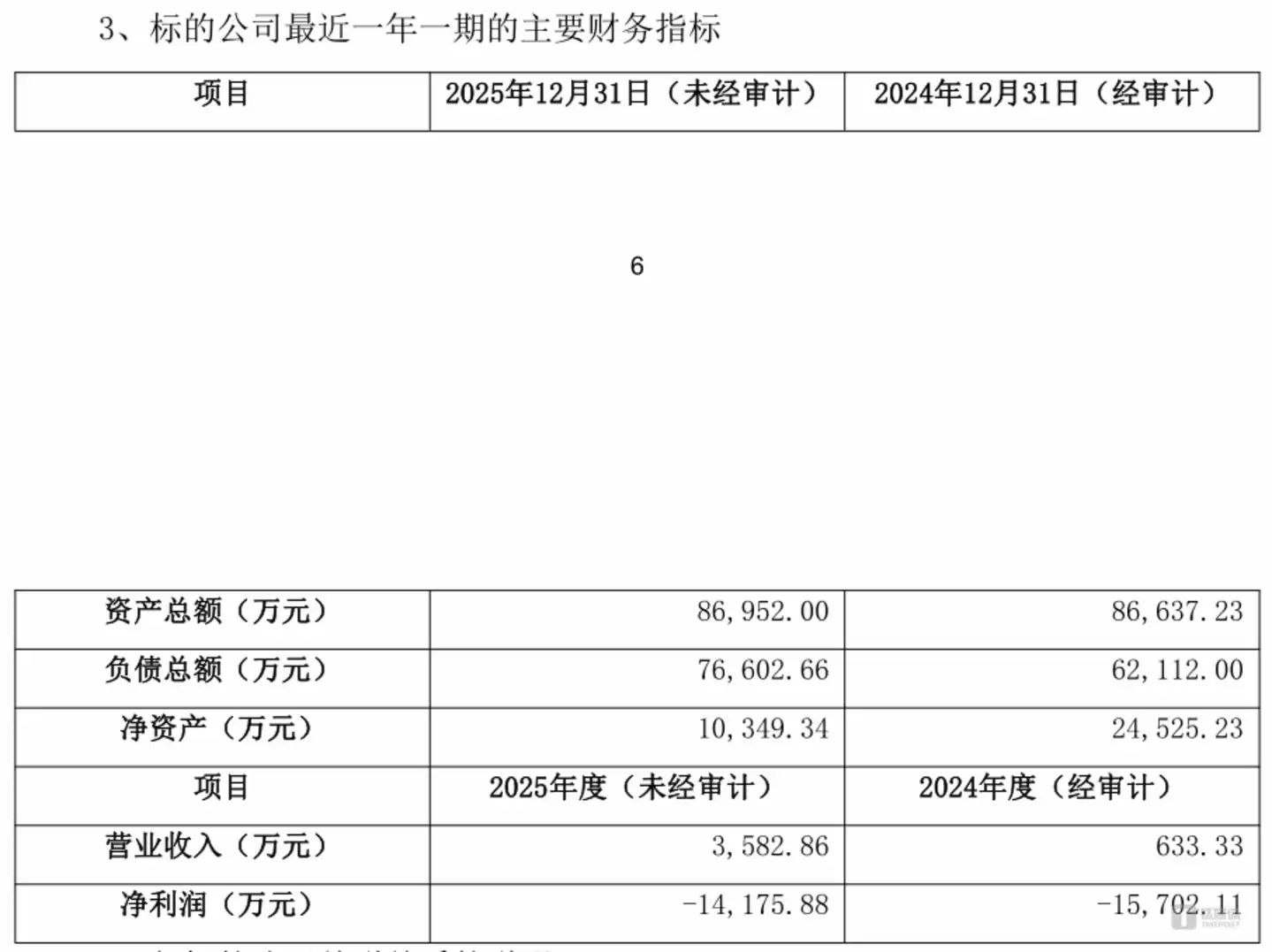

标的公司传芯半导体成立于2020年7月,主营业务高度聚焦于半导体掩模基板的研发、制造与销售。这一产品是半导体制造过程中的关键核心耗材,广泛应用于集成电路、各类半导体器件及汽车电子等芯片制造环节,属于产业链中不可或缺的一环。

图源:天眼查APP

公开资料显示,传芯半导体拥有显著的技术优势。它是国内首家实现半导体级掩模基板(Blankmask)规模化国产替代的企业,同时也是上海地区唯一的半导体级掩模基板供应商。从行业前景看,该细分市场正处于稳定增长期。据QYResearch行业研究报告,2025年全球掩膜版及掩模基板市场规模约为102.4亿美元,预计到2032年将增长至138.6亿美元,年复合增长率约为4.5%。

然而,高成长性通常伴随着高研发投入和漫长的盈利周期。作为一家半导体领域的初创公司,传芯半导体目前尚未实现盈利。财务数据显示:2024年,公司实现营业收入633.33万元,净亏损约1.57亿元;至2025年,营收增长至3582.86万元,但净亏损仍达约1.42亿元。尽管亏损额略有收窄,但实现盈利仍面临较大压力。

图源:公告

一彬科技在标的公司尚未盈利的阶段进行投资,无疑增加了该项投资的风险与不确定性。公司管理层对此表示乐观,认为这是基于对半导体产业创新前景的长期看好,投资将有助于完善公司的产业战略布局,符合长远发展规划。但市场更为关注的是,这笔投资何时能够转化为切实的业绩贡献与投资回报。

汽车主业承压,半导体布局寻求破局

一彬科技之所以连续进行大手笔的跨界半导体投资,其根本驱动力源于主营业务面临的巨大增长瓶颈。

回顾其上市后的业绩轨迹:2024年登陆A股市场时,公司凭借在日系合资品牌客户中的稳定份额,当年实现营收20.72亿元,净利润1.02亿元。然而,上市后业绩增长动力迅速减弱。2024年,公司营收微增5.40%至21.84亿元,但净利润急剧下滑至3051万元,同比降幅高达70.09%。

业绩下滑趋势在2025年未能止住。根据今年1月30日发布的业绩预告,公司预计2025年净利润将亏损5500万元至7500万元,同比下滑幅度在280.27%至345.82%之间;扣非后净利润同样为负。这意味着,上市仅三年,一彬科技便迎来了首个年度亏损。

图源:Choice

在传统业务增长乏力、新能源汽车零部件新业务未能形成有效支撑的背景下,寻找并培育新的业绩增长点已成为公司的紧迫任务。事实上,其对半导体产业的布局早有端倪。2025年9月至10月,公司已分两次共计投入1亿元自有资金,通过“增资加股权受让”的方式,投资了高端半导体激光芯片企业度亘核芯,累计持有其2.4502%的股权。

与仍处亏损的传芯半导体相比,度亘核芯的发展阶段似乎更为成熟,已正式启动IPO进程——公司于2025年3月在上海证监局完成了上市辅导备案。这至少为一彬科技的上一笔投资,提供了一条潜在的资本退出或价值增值路径。

至此,在不足一年时间内,一彬科技已累计投入2.6亿元,先后布局半导体激光芯片和半导体掩模基板两大高精尖细分领域。需要清醒认识到,半导体行业普遍具有投资规模大、技术门槛高、回报周期长的特点,短期内很难对上市公司财务报表产生直接的正面贡献。一彬科技这场跨越自身产业周期的战略“豪赌”,究竟是高瞻远瞩的产业布局,还是困境之下的被动冒险,最终答案将由其未来的业绩表现与市场竞争力来揭晓。