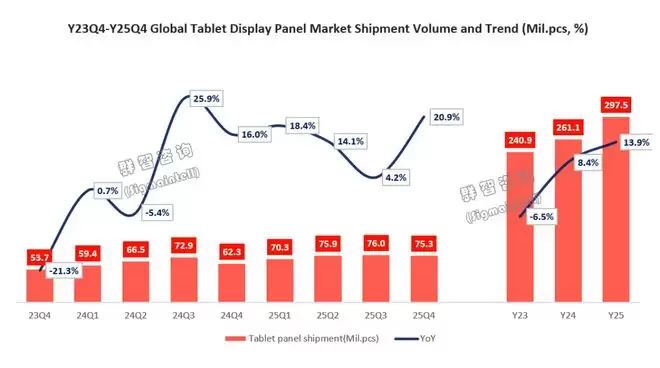

智通财经APP获悉,群智咨询发文称,2025年平板面板出货近3.0亿片,同比增13.9%,平板电脑、类平板双重场景驱动。进入2026年,存储成本上行正在加速平板市场的结构性调整进程。存储价格上涨已从阶段性成本扰动,逐步演变为影响产业节奏与竞争格局的重要结构性变量。

根据群智咨询数据,2025年第四季度,全球平板面板出货量约为7530万片,同比增长约20.9%,环比下滑约0.9%。回看全年,全球平板面板总出货近3.0亿片,同比增长约13.9%,高于2024年的8.4%。这一增长由“技术升级 + 场景拓展 + 政策驱动”三重力量共同塑造。

2025上半年在国补政策与关税预期的双重刺激下,品牌平板需求集中释放;进入下半年后,平板面板市场的增长动能出现结构性变化:随着政策退坡与库存调整,品牌端需求趋于平稳,而类平板与高端OLED机型则成为新的增长亮点。

从需求端看,类平板全年出货突约1.4亿片,同比增长20.8%,占整体市场的比重约46.1%,展现出强大的韧性与扩展潜力。其应用场景不断延展至商业、教育、医疗、公共显示、工业控制等领域,推动面板厂商加大平板面板产能布局。

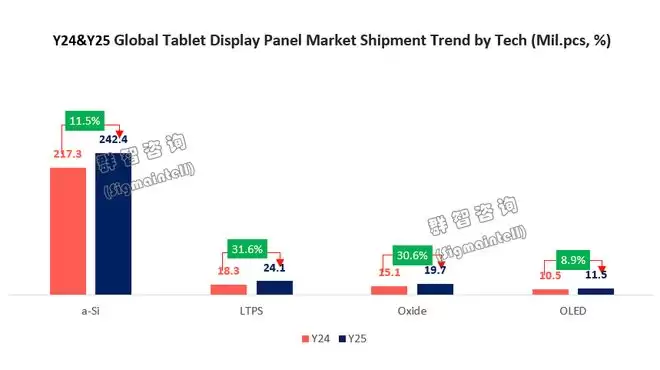

Oxide加速替代LTPS主导中端主流,OLED聚焦头部品牌高端及小屏旗舰战略

a-Si LCD仍牢牢主导低端平板电脑、白牌产品及类平板市场;

LTPS LCD:群智咨询数据显示,2025年全球LTPS LCD平板面板出货约2410万片,同比增加约31.6%。高速增长主要源于国家补贴政策对终端消费者的直接激励——用户在获得购机优惠后,更倾向于选择价格略高但体验更优的中高端机型,从而显著拓宽了 LTPS 技术的应用空间。其中2000~3500 元价位段是 LTPS 面板的核心战场,也是国补政策的主要受益区间;

Oxide LCD(不含苹果)主要应用于 1500~2500 元价位段的机型,主力规格集中在 2.5K~3K 分辨率,与 LTPS 在分辨率区间上存在重叠。2025年,全球Oxide LCD平板面板出货约1970万片,同比增加约30.6%;凭借在性能与成本之间的良好平衡,Oxide 正逐步在国产中端平板产品线中替代 LTPS,成为更具可持续性的技术选择;

OLED平板市场正从 “苹果引领的单点突破” 迈向 “多品牌驱动的结构性扩张”。尽管 2025 年出货增速有所放缓,但自 2026 年起将迎来关键拐点:苹果计划将 OLED 下放至 iPad Mini 和 iPad Air,华为也将持续扩大 MatePad 系列的 OLED 应用;此外诸多品牌规划的小尺寸高性能OLED旗舰平板,将推动需求从 “旗舰专属” 向“中高端” 演进。

竞争格局呈现“平台化 vs 专业化”双轨演进,全栈技术能力成头部厂商护城河

随着面板技术路线的多元化,平板面板阵营正加速扩容,越来越多的面板厂商加入中尺寸供应行列。作为兼具规模效应与合理利润的细分市场,平板面板对厂商仍具较强吸引力。从2025年竞争格局来看,这一趋势已显现出清晰的分化:

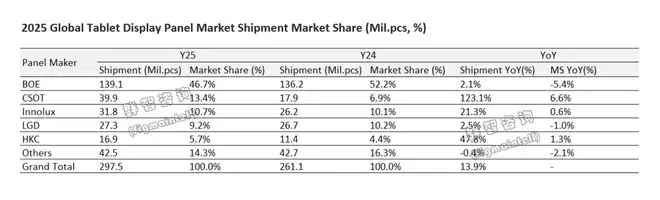

根据群智咨询数据,京东方(BOE)以约1.4亿片出货量、46.7%市占率稳居龙头,技术覆盖a-Si/LTPS/Oxide/OLED,客户遍及全球主流品牌,展现出典型的“平台型厂商”特征;TCL华星(CSOT)出货同比激增123.1%,出货近4000万片,依托品牌客户需求快速上量;与此同时,台系厂商在整体承压下依托华南白牌及类平板需求实现企稳:群创(Innolux)出货同比增长约21.3%,同时也在维系三星、亚马逊、联想等品牌订单;LG显示(LGD)则依托苹果的稳定订单及 OLED 高端产品布局,持续巩固其在高端平板面板市场的战略地位。惠科(HKC)、天马(Tianma)等大陆新势力亦加速布局,推动中尺寸产能向中国大陆进一步集中。

整体来看,头部集中度维持高位,但竞争内核正在转变——从“产能规模”转向“技术多元性+客户开放度”的综合能力比拼,具备全栈技术布局与广泛客户协同能力的面板企业,正主导新一轮产业格局重塑。

总结:成本压力主导2026年节奏,平板产业增长退潮,从扩张转向结构优化

进入2026年,受存储器件价格持续上涨及供应波动影响,平板电脑产业链成本压力显著抬升,部分品牌已开始下调出货目标与备货节奏,整体市场扩张动能面临阶段性扰动。在原材料与核心器件成本同步上行的背景下,产业链对需求波动的敏感度明显提升,市场运行节奏趋于谨慎。

在此环境下,品牌厂商在产品规划与资源配置层面更加审慎:一方面,中低端产品对成本变化高度敏感,存储价格上行将直接压缩利润空间,削弱终端价格弹性;另一方面,高端机型虽具备一定溢价能力,但受限于用户规模与换机节奏,难以完全对冲中低端市场放缓带来的压力,整体增长动能趋于分化。

进一步来看,存储成本上行正在加速平板市场的结构性调整进程。低端a-Si LCD机型因利润空间有限、价格承受能力弱,将率先承压,部分品牌或通过收缩产品线规模、延长机型生命周期、减少新品投入等方式应对成本冲击;中端产品则加快向“性价比+效率导向”转型,通过规格优化与供应链整合提升竞争力;高端及类平板领域则依托场景价值与差异化能力,维持相对稳健的发展态势。

综合来看,群智咨询认为,存储价格上涨已从阶段性成本扰动,逐步演变为影响产业节奏与竞争格局的重要结构性变量。2026年平板产业的发展主线,将由单纯追求出货扩张,转向成本控制能力、产品结构优化能力与应用场景深耕能力的综合比拼。具备规模优势、供应链协同能力及产品组合调控能力的厂商,有望在新一轮调整周期中进一步巩固领先地位。