3LCoS投影:技术蛰伏后的产业化元年

曾几何时,3LCoS投影技术因其较高的技术壁垒与供应链制约,长期徘徊在高端小众市场与实验室阶段,给人一种“曲高和寡”的印象。转折点出现在去年,随着海思等产业链核心企业的积极推动,国产3LCoS方案开始走向成熟。然而,从技术成熟到终端产品大规模落地,似乎总有一段距离,市场的主角依然是熟悉的DLP与1LCD技术。

时间来到2026年,局面正在悄然生变。一个关键的信号出现了。

破局者登场:从实验室到客厅

在今年的AWE展会上,追觅INNIX D2的正式亮相,颇具象征意义。它成为了首款搭载国产可量产3LCoS方案的消费级投影产品。这款产品直接瞄准了高端家庭影院市场,其硬件参数相当亮眼:RGB三色激光光源、3400CVIA流明亮度、100000:1的超高对比度,以及覆盖110% BT.2020的广色域。更重要的是,它同时规避了DLP技术可能出现的“彩虹效应”,又弥补了LCD技术在对比度上的传统短板。可以说,这是一次精准的技术卡位。

另一个值得关注的动向是,国内另一家头部品牌采用海思3LCoS方案的新品,也已箭在弦上,预计将在今年第三季度推向市场。两大品牌先后入局,释放出一个清晰的产业信号:国产3LCoS技术已不再仅仅是图纸上的方案,而是正从技术验证阶段,快步走向规模化、产业化落地。产业链的齿轮,开始加速转动了。

底层逻辑:供应链自主与成本拐点

3LCoS技术的这次崛起,背后有其必然的产业逻辑。作为一种反射式微显示技术,它在色彩精准度、对比度和画面细腻度方面具备先天优势,这恰好契合了当下消费升级浪潮中,用户对极致画质日益增长的需求。

那么,过去制约其普及的核心瓶颈是什么?答案是供应链。芯片、光机等关键环节长期依赖进口,导致成本居高不下,难以进入主流消费市场。而如今,局面已然不同。以海思为代表的国内企业深入布局,成功推动了3LCoS核心芯片与光学模组的国产化进程。再加上中光学、水晶光电等供应链伙伴的协同配合,使得国产3LCoS方案的整体成本,相较于以往的进口方案实现了大幅下降。成本门槛的降低,无疑为大规模量产扫清了最关键的一道障碍。

市场格局:冲击高端,重构三分天下

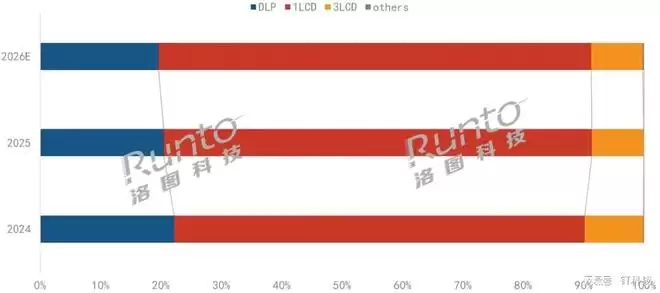

审视当前的投影市场格局,1LCD技术凭借无可匹敌的性价比,占据了约七成的出货量;DLP技术则牢牢把控着中高端市场,份额约在两成;3LCD技术更多坚守在专业领域。国产3LCoS的入场,首先冲击的正是高端市场,将与部分海外品牌展开正面竞争。

追觅D2的亮相,已经证明了国产方案在顶级硬件参数上具备一战之力。而海思方案在年内的后续上市,将进一步壮大国产3LCoS的阵营,推动整体规模快速上量。一场围绕画质标杆的技术较量,已经悄然开始。

2024-2026E全球投影机市场分投影技术出货量结构

未来展望:从增量破局到主流之选

短期来看,3LCoS技术尚难以撼动LCD与DLP庞大的基本盘。它的战略意义在于快速抢占高端市场的增量空间,满足那一部分对画质有极致追求的用户需求。然而,把目光放得更长远一些,随着供应链的日益成熟和成本的持续下探,3LCoS完全有潜力成长为继LCD、DLP之后的第三大主流技术路线。这不仅仅意味着多了一种选择,更可能深刻重构整个投影行业的技术格局与品牌竞争态势。

总而言之,2026年极有可能成为国产3LCoS投影技术产业化的元年。蛰伏已久的技术,终于等到了供应链成熟与市场需求的交汇点。一场关于画质巅峰与技术主导权的行业变革,帷幕正徐徐拉开。