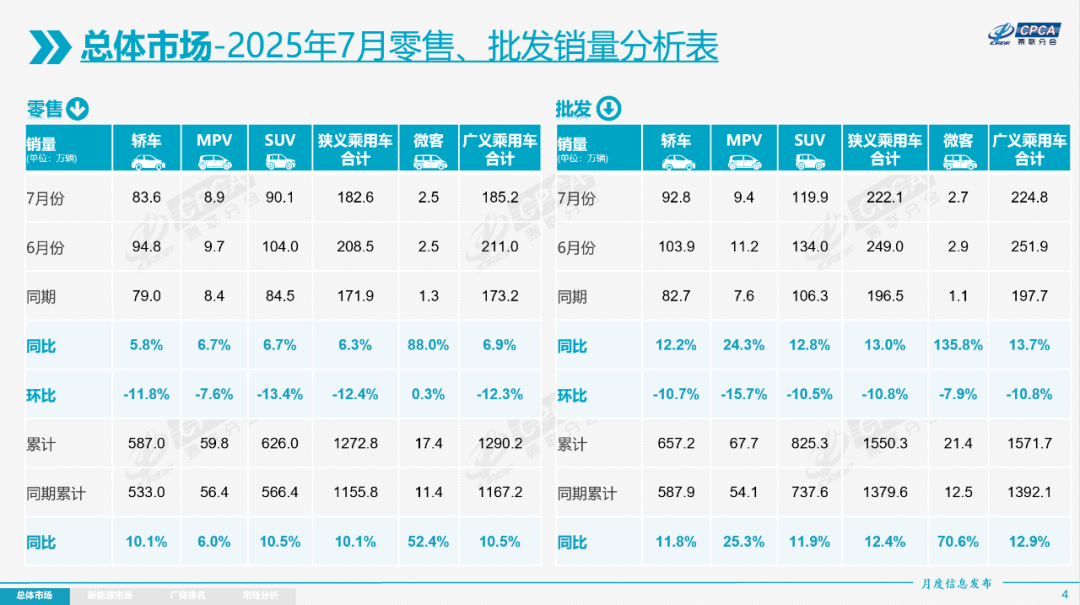

8 月 8 日消息,乘联分会今日公布的最新数据显示,7 月全国乘用车市场零售 182.6 万辆,同比增长 6.3%,环比下降 12.4%。今年以来累计零售 1,272.8 万辆,同比增长 10.1%。

注意到,新能源车企中 7 月批发销量突破万辆的厂商达到 19 家(同比多 2 家,环比多 1 家),占新能源乘用车总量 92.1%(上月 91.3%,去年同期 88.9%)。其中,特斯拉中国为 67886 辆(27,269 辆出口)。

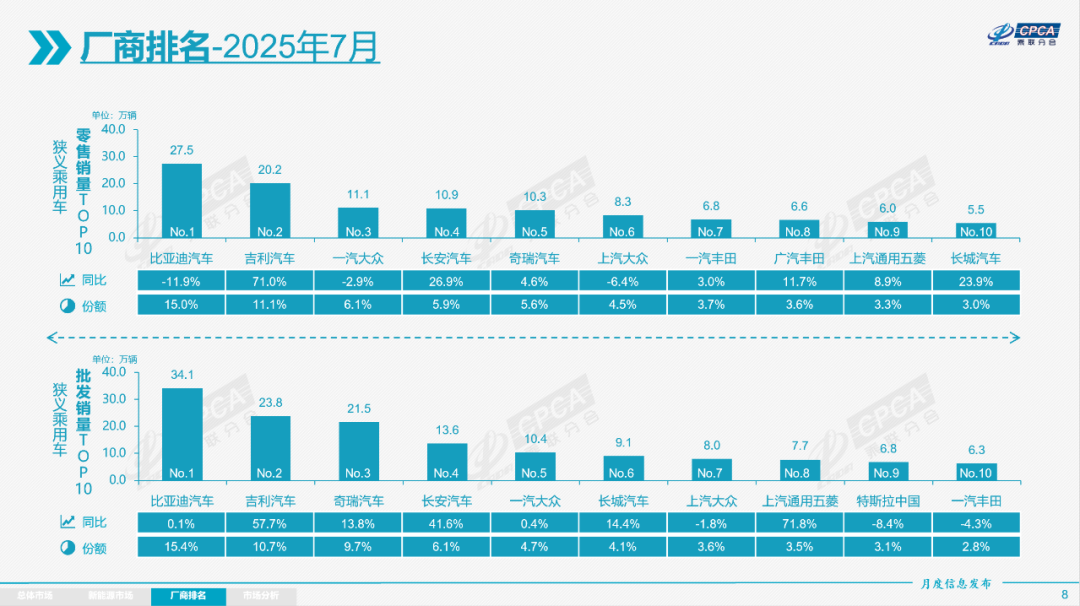

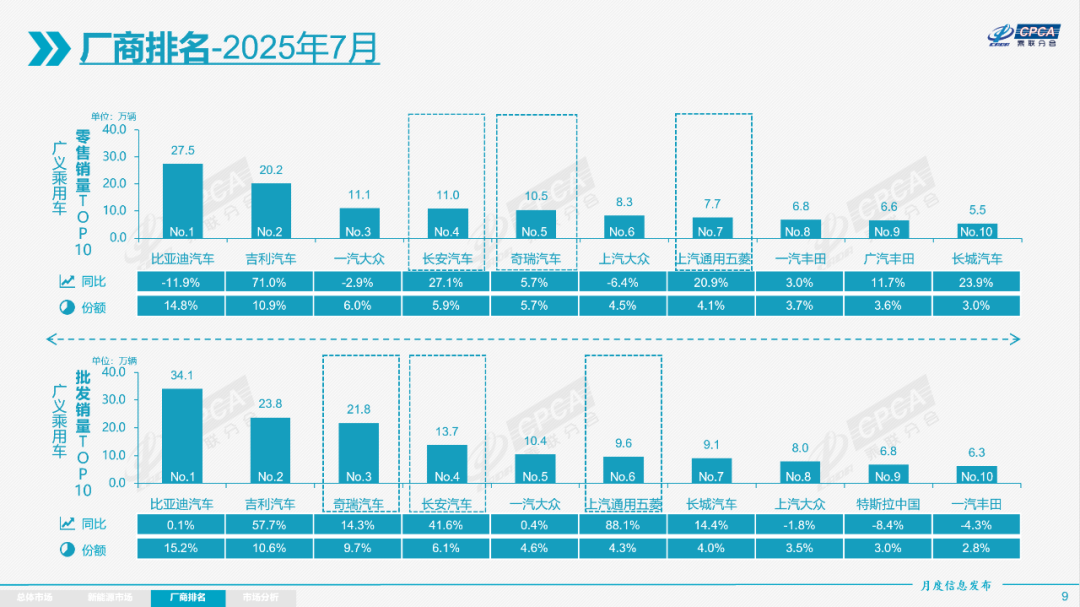

批发销量突破万辆的厂商:比亚迪汽车(341,030 辆)、吉利汽车(130,124 辆)、长安汽车(75,925 辆)、特斯拉中国(67,886 辆)、奇瑞汽车(62,107 辆)、上汽通用五菱(59,580 辆)、零跑汽车(50,129 辆)、赛力斯汽车(41,676 辆)、小鹏汽车(36,717 辆)、长城汽车(34,593 辆)、理想汽车(30,731 辆)、小米汽车(30,452 辆)、东风汽车(29,269 辆)、广汽埃安(21,124 辆)、蔚来汽车(21,017 辆)、一汽奔腾(16,771 辆)、上汽乘用车(14,870 辆)、一汽红旗(12,033 辆)、智己汽车(11,861 辆)。

零售突破 2 万辆的企业品牌是:比亚迪汽车(274,644 辆)、吉利汽车(121,385 辆)、长安汽车(55,659 辆)、上汽通用五菱(51,570 辆)、鸿蒙智行(47,375 辆)、零跑汽车(45,524 辆)、特斯拉中国(40,617 辆)、奇瑞汽车(39,351 辆)、小鹏汽车(33,717 辆)、长城汽车(32,201 辆)、理想汽车(30,731 辆)、小米汽车(30,452 辆)、东风汽车(26,486 辆)、广汽埃安(24,033 辆)、蔚来汽车(21,017 辆)。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车、长安汽车等车企国内新能源零售表现很好。

乘联分会表示,反内卷浪潮正推动车市降价减少、促销平缓,车市运行日益平稳。根据车企官方宣布降价或新车价格实质性突破近两年最低指导价的规则统计:今年 7 月份有 17 款车型降价,较去年同期的 23 款和 2023 年同期的 17 款数量,当前市场保持相对稳定。

数据显示,7 月我国自主品牌零售 121 万辆,同比增长 14%,环比下降 10%。当月自主品牌国内零售份额为 65.9%,同比增长 4 个百分点。

7 月主流合资品牌零售 45 万辆,同比增长 1%,环比下降 12%。7 月德系品牌零售份额 14.5%,同比下降 3 个百分点,日系品牌零售份额 12.9%,同比持平。美系品牌市场零售份额 4.7%,同比下降 1.1 个百分点。韩系和其他西欧品牌零售份额有所提升。

7 月豪华车零售 17 万辆,同比下降 20%,环比下降 29%。7 月的豪华品牌零售份额 9.3%,同比下降 3 个百分点,传统豪华车市场较合资压力更大一些。

出口:根据海关快报数据,7 月汽车出口(含整车与 CKD)69.4 万辆,出口额 118.37 亿美元。2025 年 1-7 月汽车出口 417 万辆,同比增长 19.7%;2025 年 1-7 月汽车出口 651 亿美元,同比增长 9.7%。根据乘联数据,7 月乘用车出口(含整车与 CKD)47.5 万辆,同比增长 25%,环比下降 1%,1-7 月乘用车厂商出口 295.5 万辆,同比增长 9%。7 月新能源车占出口总量的 44.7%,较同期增加 19 个百分点。7 月自主品牌出口达到 41.5 万辆,同比增长 34%,环比增长 1%;合资与豪华品牌出口 6 万辆,同比下降 15%。

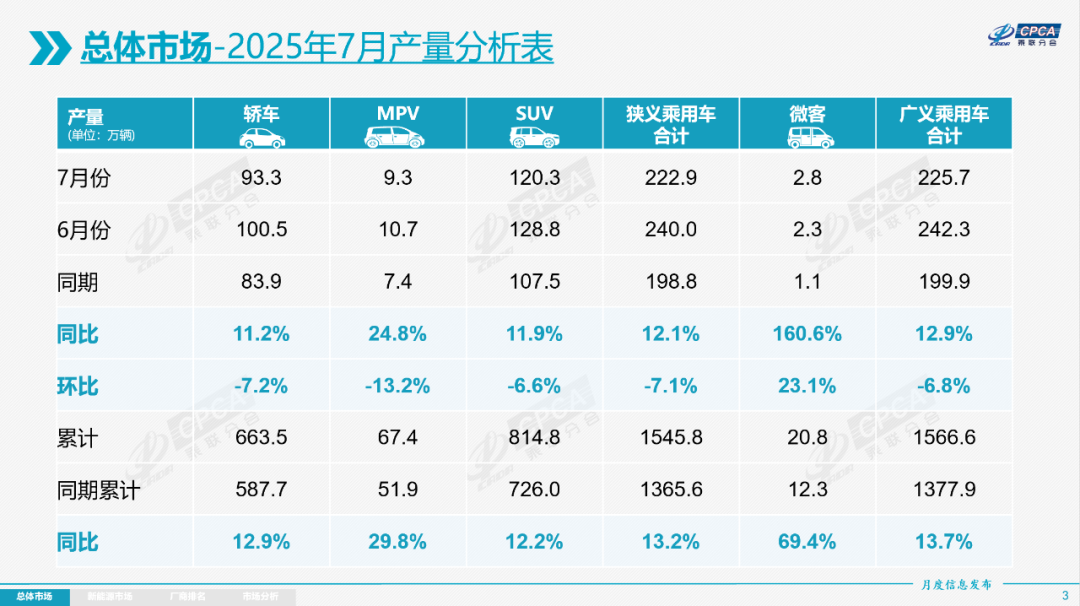

生产:7 月乘用车生产 222.9 万辆,同比增长 12.1%,环比下降 7.1%。1-7 月乘用车生产 1,545.8 万辆,累计同比增长 13.2%,7 月乘用车生产较历史同期高点 2022 年 7 月的 215.8 万辆高出 7 万辆,生产走势平稳。7 月豪华品牌生产同比下降 24%,环比降 9%;合资品牌生产同比增长 11%,环比下降 16%;自主品牌生产同比增长 19%,环比下降 5%。

批发:7 月全国乘用车厂商批发 222.1 万辆创当月历史新高,同比增长 13.0%,环比下降 10.8%;1-7 月全国乘用车厂商批发 1,550.3 万辆,同比增长 12.4%。受零售调整的影响,7 月乘用车批发同比增速比零售增速高 6.7 个百分点。7 月自主车企批发 158 万辆,同比增长 20%,环比下降 5%。主流合资车企批发 44 万辆,同比增长 7%,环比下降 21%。豪华车批发 20 万辆,同比下降 16%,环比下降 25%。

乘联分会表示,7 月乘用车主力厂商总体批发格局持续变化,部分中段企业有逐步崛起迹象,如吉利汽车、东风日产、小鹏汽车、小米汽车、零跑汽车等车企的环比表现较强。7 月 10 万辆以上销量的乘用车厂商有 5 家(6 月 5 家,去年同期 5 家),占整体市场份额 47%(上月 46%,同期 40%)。5-10 万辆批发量的乘用车厂商份额占比 27%(上月 25%,同期 31%),1-5 万辆批发量的乘用车厂商份额占比 24.5%(上月 30%,同期 29%)。

库存方面,由于 7 月厂商生产态势较平稳,7 月厂商批发低于生产 0.8 万辆,而厂商月度国内批发低于零售 8 万辆,7 月总体乘用车厂商与渠道总体库存下降 9 万辆(去年同期降 11 万辆),今年 7 月是车企主动降库存,去年是零售拉动的库存下降。今年 1-7 月行业总体库存下降 24 万辆(去年 1-7 月下降 63 万辆,2023 年下降 19 万、2022 年增长 21 万、2021 年下降 113 万、2020 年下降 46 万)。

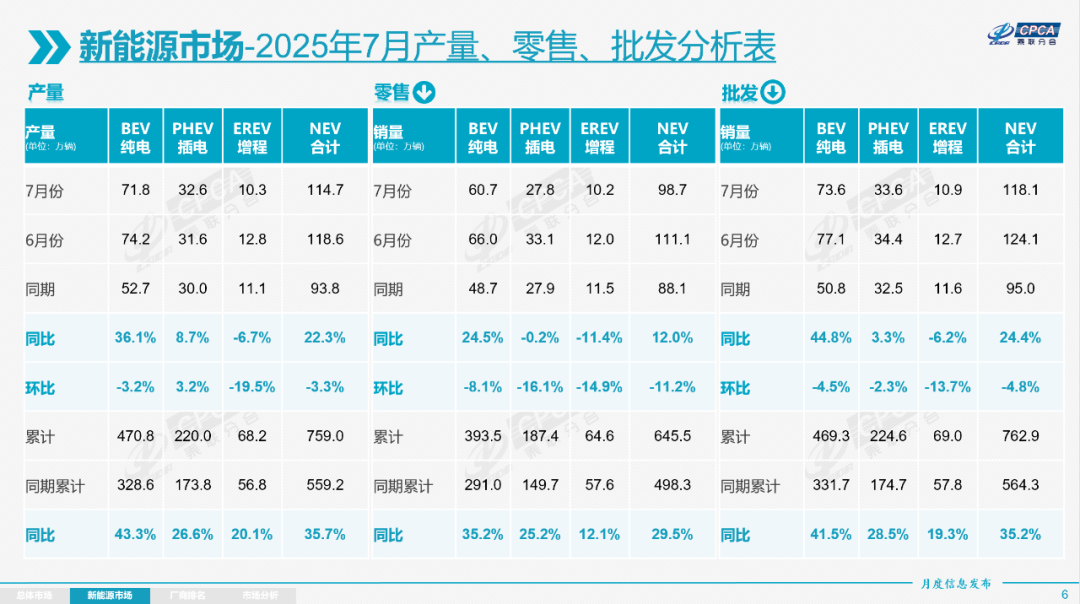

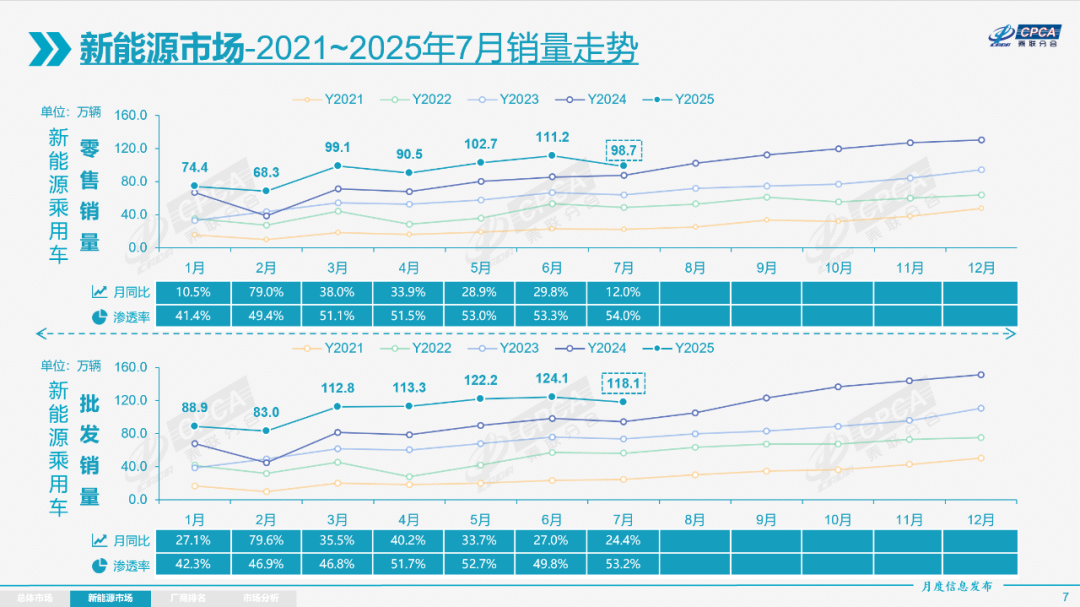

新能源市场方面:7 月新能源车厂商批发渗透率 53.2%,较 2024 年 7 月提升近 5 个百分点。7 月,自主品牌新能源车渗透率 67.4%;豪华车中的新能源车渗透率 43.5%;而主流合资品牌新能源车渗透率仅有 6.6%。

7 月新能源乘用车生产达到 114.7 万辆,同比增长 22.3%,环比下降 3.3%;1-7 月累计生产 759.0 万辆,增长 35.7%。

7 月新能源乘用车批发销量达到 118.1 万辆,同比增长 24.4%,环比下降 4.8%;1-7 月累计批发 762.9 万辆,增长 35.2%。

7 月新能源乘用车市场零售 98.7 万辆,同比增长 12.0%,环比下降 11.2%;1-7 月累计零售 645.5 万辆,增长 29.5%。

7 月新能源乘用车厂商出口 21.3 万辆,同比增长 120.4%,环比增长 7.6%;1-7 月累计出口 119.9 万辆,增长 57.1%。

细分来看,7 月纯电动批发销量 73.6 万辆,同比增长 44.8%,环比下降 4.5%;7 月狭义插混销量 33.6 万辆,同比增长 3.3%,环比下降 2.3%;7 月增程式批发 10.9 万辆,同比下降 6.2%,环比下降 13.7%。7 月新能源批发结构中:纯电动 62.3%(同比 + 8.8%,环比 + 0.2%)、狭义插混 28.4%(同比-5.8%,环比 + 0.7%)、增程式 9.2%(同比-3.1%,环比-1.0%)。2025 年 1-7 月新能源批发结构中:纯电动 61.5%(同比 + 2.7%)、狭义插混 29.4%(同比-1.5%)、增程式 9.0%(同比-1.2%)。

乘联分会表示,7 月 B 级电动车批发 23.6 万辆,同比增长 14%,环比增长 2%,占纯电动份额 32%(同比-9.0%)。纯电动市场的 A00+A0 级经济型电动车市场较好,其中 A00 级批发销量 13 万辆,同比增长 53%,环比下降 15%,占纯电动的 18% 份额(同比 + 1%);A0 级批发销量 16.9 万辆,占纯电动的 23% 份额(同比-1.0%);A 级电动车 18.5 万,占纯电动份额 25%(同比 + 8%);经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。

7 月新能源车在国内总体乘用车的零售渗透率为 54.0%,较去年同期提升 2.7 个百分点。在 7 月国内零售中,自主品牌中的新能源车渗透率 74.9%;豪华车中的新能源车渗透率 30%;而主流合资品牌中的新能源车渗透率仅有 6.7%。从月度新能源车国内零售份额看,7 月自主品牌新能源车零售份额 70%,同比持平;主流合资品牌新能源车份额 3.6%,同比下降 0.6 个百分点;新势力份额 21.4%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长 2 个百分点;特斯拉份额 4.1%,同比下降 1.1 个点。

7 月新能源乘用车出口 21.3 万辆,同比增长 120.4%,环比增长 7.6%。占乘用车出口 44.7%,较去年同期增长近 20 个百分点;其中纯电动占新能源出口的 65.3%(去年同期 73.8%),A00+A0 级纯电动车出口占纯电动出口的 43%(去年同期 26%),插混占比新能源出口的 32%(去年同期 26%)。

分厂商来看,7 月厂商新能源出口方面优秀的企业包括:比亚迪汽车(78,364 辆)、奇瑞汽车(28,023 辆)、特斯拉中国(27,269 辆)、长安汽车(11,842 辆)、上汽通用五菱(10,636 辆)、吉利汽车(8,741 辆)、极星汽车(7,443 辆)、光束汽车(7,050 辆)、上汽乘用车(6,994 辆)、智己汽车(5,809 辆)、零跑汽车(4,605 辆)、东风汽车(3,477 辆)、小鹏汽车(3,000 辆)、长城汽车(2,392 辆)、广汽埃安(1,777 辆)、一汽红旗(1,006 辆)、江淮汽车(840 辆)、智马达汽车(792 辆)、江苏悦达起亚(591 辆)、赛力斯汽车(湖北)(468 辆)。

自主品牌的 CKD 出口占比较高的企业有长城汽车、比亚迪汽车等,目前长城汽车 CKD 出口占比 20%,比亚迪 CKD 出口占比 10%。从整车出口转向 CKD 出口和海外本地化生产是未来趋势,长城汽车、比亚迪等企业在着力海外体系建设上都表现得很优秀。

造车新势力方面,7 月新势力零售份额 21.4%,同比增长近 2 个百分点。新势力车型中的纯电动销量占比 64%,较同期的 46% 占比大幅提升;新势力纯电动中的 10-15 万级别销量占比大幅增长。自主传统车企的独立新能源品牌作为创二代的表现较强,份额 11.9%,同比增 0.7 个百分点。深蓝汽车、阿维塔汽车、方程豹、智己、极狐汽车等自主大集团的自创新能源品牌表现优秀。

相关阅读:

《乘联分会:7 月新能源乘用车批发销量 118 万辆同比增长 25%,比亚迪、吉利、长安前三》

《2025 年 7 月汽车销量 / 交付汇总:广汽丰田 66018 辆,同比增长 11.7%(实时更新)》